Potrzebny jest drugi samochód – czy to dla partnera, na dojazdy do pracy, czy po prostu dla większej elastyczności w codziennym życiu. Ale od razu zaczynają dzwonić dzwonki alarmowe: czy koszty ubezpieczenia podwoją się? Nie martw się, wcale nie musi tak być. Jeśli jesteś sprytny, możesz ubezpieczyć swój drugi samochód zaskakująco tanio. Kluczem do tego jest tak zwane rozporządzenie w sprawie drugiego samochodu.

Jak uniknąć pułapki kosztowej z drugim samochodem?

Wiele osób nadal uważa, że nowy samochód automatycznie zaczyna się w najdroższej klasie bonusowej bez roszczeń (klasa SF) 0, co powoduje gwałtowny wzrost składek. Na szczęście to mit. W praktyce prawie każdy ubezpieczyciel ma rozwiązanie, aby temu zapobiec i uniknąć niepotrzebnego obciążania lojalnych, doświadczonych kierowców.

Te specjalne przepisy są w zasadzie skokiem wiary. Twój ubezpieczyciel wie, że jesteś już bezwypadkowy na drodze i nagradza to znacznie lepszą klasyfikacją dla nowego członka rodziny na czterech kółkach. Rezultat? Zauważalne oszczędności już od pierwszego dnia.

Co tak naprawdę kryje się za regulacją dotyczącą drugiego samochodu?

Mówiąc prościej, przepisy dotyczące drugiego samochodu to specjalna klasyfikacja dla dodatkowego pojazdu zarejestrowanego na Ciebie lub Twojego partnera. Zamiast klasy SF 0, którą otrzymują nowi kierowcy, często zaczyna się bezpośrednio od klasy SF ½.

Niektórzy ubezpieczyciele są jeszcze bardziej hojni i oferują jeszcze lepszą kategoryzację – czasami nawet odzwierciedlają klasę SF pierwszego samochodu. To oczywiście maksymalizuje potencjał oszczędności.

Przeszkody w tym zakresie są zazwyczaj możliwe do pokonania. Zazwyczaj trzeba spełnić kilka warunków:

- Ubezpieczający jest ten sam: w większości przypadków oba samochody muszą być ubezpieczone na Twoje nazwisko lub na nazwisko Twojego partnera mieszkającego w tym samym gospodarstwie domowym.

- Liczy się doświadczenie: Twój pierwszy samochód często musi mieć już za sobą określoną ilość bezwypadkowego czasu, na przykład być sklasyfikowany co najmniej w klasie SF 3.

- Brak początkujących kierowców za kierownicą: Wielu dostawców ustala minimalny wiek dla wszystkich kierowców drugiego samochodu, często 23 lub 25 lat.

Moja praktyczna rada: prawie zawsze otrzymasz najlepszą ofertę, jeśli ubezpieczysz oba pojazdy u tego samego ubezpieczyciela. Dlatego naprawdę warto zmienić ubezpieczyciela wraz z pierwszym samochodem, aby skorzystać z łączonych zniżek i najlepszej możliwej klasyfikacji specjalnej.

Nie należy zapominać o finansowaniu samego samochodu. To, czy kupujesz samochód za gotówkę, finansujesz go czy bierzesz w leasing, również ma wpływ na ogólne koszty. Jeśli nadal nie masz pewności, zapoznaj się z naszym przewodnikiem, który pokaże Ci, czy bardziej odpowiedni będzie dla Ciebie leasing czy kredyt samochodowy.

Najczęstsze przepisy dotyczące drugiego samochodu w skrócie

Ta tabela pokazuje na pierwszy rzut oka, jakie warunki ubezpieczyciele zazwyczaj ustalają w celu lepszej klasyfikacji drugiego samochodu. Użyj jej jako listy kontrolnej w swoich poszukiwaniach.

| Rozporządzenie | Typowy stan | Możliwa kategoryzacja |

|---|---|---|

| Standardowa regulacja | Pierwszy samochód ubezpieczony w tej samej firmie, kierowca powyżej 23 roku życia. | SF ½ |

| Lepsza kategoryzacja | Pierwszy samochód ma co najmniej SF 3, kierowca powyżej 25 lat, bez młodych kierowców. | SF 2 do SF 4 |

| „Oryginalna” regulacja drugiego samochodu | Pierwszy samochód ma wysoką klasę SF (np. SF 10), którym jeździsz tylko ty i twój partner. | Ta sama klasa SF co pierwszy samochód (często z górnym limitem) |

| Regulacje dla początkujących kierowców | Jedno z dzieci korzysta z samochodu, pierwszy samochód jest w tej samej firmie. | SF ½ (zamiast SF 0 dla dziecka) |

Jak widać, opcje są liczne i zróżnicowane. Szczegółowe porównanie warunków jest na wagę złota i pomoże ci znaleźć odpowiednią taryfę dla twojej osobistej sytuacji.

Premia za brak roszczeń: największa dźwignia do uzyskania korzystnej premii

Jeśli chodzi o oszczędzanie pieniędzy na ubezpieczeniu samochodu, nie da się obejść premii za brak roszczeń. W skrócie nazywamy ją klasą SF. Jest to zdecydowanie decydujący czynnik wpływający na wysokość składki. Logika jest prosta: każdy rok bezwypadkowej jazdy oznacza awans na wyższy poziom i zauważalny spadek składki.

Dobra wiadomość jest taka, że nie musisz zaczynać od zera z drugim samochodem. Zapomnij o kosztownej kategoryzacji, którą muszą przełknąć nowi kierowcy. Istnieją znacznie sprytniejsze sposoby.

Najczęstszą i najprostszą sztuczką jest tak zwana regulacja dotycząca drugiego samochodu lub specjalna klasyfikacja bezpośrednio u ubezpieczyciela. Jeśli Twój pierwszy samochód był zarejestrowany na Ciebie bezwypadkowo przez jakiś czas, ubezpieczyciele są często bardzo przychylni. Wynagradzają lojalność i ewidentnie bezpieczną jazdę, natychmiast przyznając nowemu samochodowi lepszą ocenę – często trafia on bezpośrednio do klasy SF ½, a czasem nawet wyższej.

Jak korzystać z lepszej kategoryzacji dla siebie?

Brzmi nieźle, prawda? Ale oczywiście istnieje kilka zasad. Każdy dostawca umieszcza dokładne warunki drobnym drukiem w nieco inny sposób, ale prawie zawsze istnieje kilka typowych przeszkód.

- Kto jest posiadaczem polisy? Zasadniczo oba samochody muszą być zarejestrowane na Ciebie lub Twojego partnera, który mieszka z Tobą w tym samym gospodarstwie domowym.

- Jak długo jeździsz bezwypadkowo? Wielu ubezpieczycieli wymaga, aby Twój pierwszy samochód osiągnął już określoną klasę SF, na przykład SF 3.

- Kto może prowadzić samochód? Uwaga dla młodych kierowców! Czasami specjalna klasyfikacja ma zastosowanie tylko wtedy, gdy wszyscy kierowcy są w określonym wieku, np. 23 lub 25 lat.

Przyjrzyj się dokładnie tym punktom, zanim podpiszesz umowę. Niewielka różnica w warunkach umowy może skutkować oszczędnościami rzędu kilkuset euro rocznie – lub stratami finansowymi.

Praktyczna wskazówka: zapytaj konkretnie, czy ubezpieczyciel po prostu „odzwierciedla” klasę SF pierwszego samochodu w drugim samochodzie. Nie jest to regułą, ale jako długoletni, lojalny klient masz czasami duże szanse. Wytrwałość się opłaca!

Przejmij zniżkę od innych: Tak to działa

Jest jeszcze jedna bardzo sprytna strategia: możesz przejąć czyjś istniejący bonus za brak roszczeń. Jest to szczególnie cenne, jeśli ktoś z rodziny zrezygnuje z prowadzenia samochodu.

Wyobraź sobie klasyczny scenariusz: Twoi dziadkowie rezygnują z prawa jazdy i wyrejestrowują swój samochód. Co dzieje się z wysokimi klasami SF gromadzonymi przez dziesięciolecia? Nie muszą one po prostu wygasnąć! Pod pewnymi warunkami możesz po prostu przenieść tę cenną zniżkę na swój nowy drugi samochód.

Przeszkody są tu jednak nieco większe niż w przypadku przepisów dotyczących wyłącznie drugiego samochodu:

- Więzy rodzinne: Przeniesienie zazwyczaj działa tylko między krewnymi pierwszego stopnia (tj. rodzicami a dziećmi i odwrotnie), między małżonkami lub partnerami, którzy mieszkają razem.

- Dowód doświadczenia w prowadzeniu pojazdu: Musisz przedstawić wiarygodny dowód na to, że regularnie prowadziłeś samochód osoby, która go przekazuje. Najlepszym dowodem jest odpowiedni wpis jako kierowca w starej umowie ubezpieczenia.

- Zasada prawa jazdy: To najważniejszy punkt! Możesz przejąć tylko tyle lat zniżki, na ile masz prawo jazdy. 25-latek, który ma prawo jazdy od siedmiu lat, może zatem przejąć co najwyżej klasę SF 7 – nawet jeśli jego dziadek miał nieskazitelne SF 30.

Nawiasem mówiąc, ta sztuczka nie ogranicza się tylko do samochodów. Często możliwe jest przeniesienie zniżki z wyrejestrowanego motocykla lub kampera na nowy samochód. Zanim więc podpiszesz nową umowę, popytaj w rodzinie. Może się okazać, że niewykorzystany potencjał oszczędności wciąż drzemie.

Oczywiście klasa SF to tylko jeden z elementów. Równie ważna jest znajomość podstaw, jak pokazuje nasz artykuł na temat znalezienia najlepszej taryfy odpowiedzialności cywilnej.

Wybierz odpowiednią kompleksową ochronę bez dodatkowych kosztów

Jeśli chodzi o ubezpieczenie drugiego samochodu w korzystnej cenie, wybór kompleksowej ochrony jest często największą dźwignią. OC komunikacyjne jest wymogiem prawnym – nie ma tu pola do manewru. Z drugiej strony, dzięki kompleksowemu ubezpieczeniu masz kontrolę nad sytuacją i możesz naprawdę zaoszczędzić pieniądze, jeśli wybierzesz ochronę, która naprawdę pasuje do Twojego samochodu i Twojej sytuacji.

Najważniejsze pytanie brzmi: ile ten samochód jest jeszcze wart? Czy jest to dziesięcioletni mały samochód, który jest naprawdę używany tylko do podróży do supermarketu? W takim przypadku drogie kompleksowe ubezpieczenie jest zwykle stratą pieniędzy. Wysoka roczna składka nie jest już w rozsądnej proporcji do niskiej wartości rezydualnej samochodu.

Częściowe pokrycie jako szczęśliwe medium

Częściowo kompleksowa ochrona jest absolutnie właściwym wyborem dla zdecydowanej większości drugich samochodów. Jest to idealny kompromis między solidną ochroną a przystępną składką. Obejmuje dokładnie te szkody, w przypadku których nie można nic zrobić samodzielnie – ryzyko, z którym wszyscy spotykamy się w życiu codziennym:

- Kradzież: Ochrona, bez której nie można się obejść, zwłaszcza w mieście.

- Stłuczona szyba: Mały odłamek kamienia na autostradzie i przednia szyba jest rozbita.

- Wypadki z udziałem dzikich zwierząt: Każdy, kto często jeździ lądem, zna to niebezpieczeństwo.

- Zagrożenia naturalne: burza, grad lub powódź mogą dotknąć każdego.

W pełni kompleksowe ubezpieczenie wchodzi w grę tylko w przypadku nowszych, wartościowych lub nawet finansowanych samochodów. Obejmuje ono również szkody spowodowane wypadkami z własnej winy i wandalizmem. Luksus, który jest po prostu zbyt drogi dla starszego samochodu o niskiej wartości. Jeśli Twój samochód jest finansowany, przydatne informacje na ten temat znajdziesz również w naszych artykułach na temat odpowiednich kredytów samochodowych.

To porównanie pomoże ci zdecydować, czy częściowo kompleksowa ochrona jest wystarczająca dla twojego drugiego samochodu, czy też pełna kompleksowa ochrona jest dla ciebie opłacalna.

Porównanie stawek kompleksowego ubezpieczenia: Która ochrona jest opłacalna i kiedy

| Funkcja wydajności | Częściowe casco | W pełni kompleksowe ubezpieczenie |

|---|---|---|

| Kradzież i rabunek | ✔️ | ✔️ |

| Pożar i eksplozja | ✔️ | ✔️ |

| Uszkodzenia spowodowane przez burzę, grad, uderzenie pioruna, powódź | ✔️ | ✔️ |

| Stłuczenie szkła (np. odprysk kamienia) | ✔️ | ✔️ |

| Kolizja ze zwierzyną futerkową (np. jelenie, dziki) | ✔️ | ✔️ |

| Ugryzienie przez kunę (szkody następcze często tylko częściowe) | ✔️ | ✔️ |

| Samookaleczenie w wyniku wypadku | ❌ | ✔️ |

| Wandalizm (umyślne uszkodzenie) | ❌ | ✔️ |

| Uszkodzenia spowodowane przez potrąconego kierowcę | ❌ | ✔️ |

Jak widać, kluczowe różnice dotyczą szkód powstałych z własnej winy i wandalizmu. Jeśli wartość drugiego samochodu nie uzasadnia tych dodatkowych kosztów, częściowe casco jest rozsądniejszą opcją.

Często niedoceniana praktyczna wskazówka: baw się nadmiarem! Wiele firm pozostawia ją standardowo na poziomie 150 euro. Skorzystaj z kalkulatora porównawczego, aby zobaczyć, o ile spadnie składka, jeśli zwiększysz ją do 300 €. Roczne oszczędności są często tak wysokie, że wyższe ryzyko w przypadku roszczenia jest absolutnie tego warte.

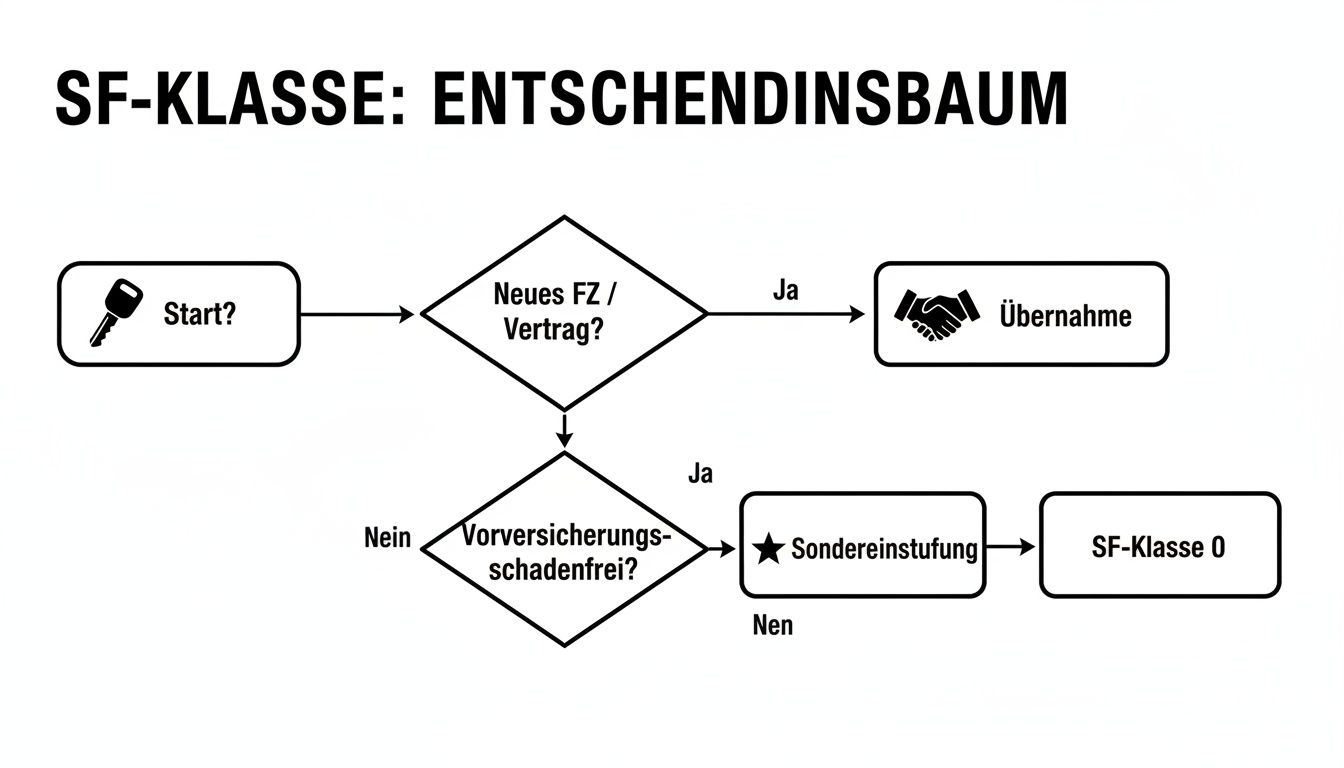

Prawidłowa klasyfikacja klasy premii za brak roszczeń (klasa SF) jest oczywiście podstawą każdej korzystnej taryfy. Ta grafika pokazuje, jakie opcje są dostępne dla drugiego samochodu.

Można to rozpoznać natychmiast: albo korzystasz ze specjalnej klasyfikacji ubezpieczyciela, albo przenosisz istniejącą premię za brak roszczeń. Obie te opcje są kluczem do naprawdę korzystnej składki za drugi samochód.

Odkryj ukryte rabaty i sprytne funkcje taryfowe

Odpowiednia klasa bonusów za brak roszczeń to świetna podstawa, nie ma co do tego wątpliwości. Aby jednak ubezpieczyć drugi samochód naprawdę tanio, musimy sięgnąć nieco głębiej. Prawdziwe skarby oszczędności często kryją się w drobnym druku szczegółów taryfy i w osobistym profilu jazdy.

Dzięki uczciwym informacjom i kilku mądrym decyzjom często można uzyskać więcej, niż początkowo się wydaje.

Prosta, ale naprawdę skuteczna sztuczka: ubezpiecz oba samochody u tego samego ubezpieczyciela. Wiele firm nagradza taką lojalność znaczną zniżką, która często dotyczy obu polis. Warto o to aktywnie pytać, ponieważ nie zawsze otrzymasz taki bonus na własną rękę.

Profil kierowcy jako osobisty czynnik zwiększający oszczędności

Największą dźwignią, jaką masz w ręku, oprócz klasy SF, jest Twój indywidualny profil jazdy. Wymagana jest tutaj absolutna uczciwość, ponieważ nieprawidłowe informacje mogą być naprawdę kosztowne w przypadku roszczenia. Bądź więc realistą, ale w pełni wykorzystaj dostępny potencjał oszczędności.

- Kilometry rocznie: absolutna klasyka. Zastanów się bardzo dokładnie, jak często naprawdę jeździsz drugim samochodem. Czy jest on używany tylko do cotygodniowych zakupów i krótkich podróży po mieście? Jeśli tak, możesz z łatwością utrzymać się poniżej magicznego limitu 10 000 kilometrów rocznie, co znacznie obniży składkę.

- Grupa kierowców: Każda osoba, która może prowadzić samochód, zwiększa ryzyko z punktu widzenia firmy ubezpieczeniowej. Ogranicz więc liczbę kierowców do niezbędnego minimum, na przykład tylko do siebie i swojego partnera. Wykluczenie kierowców w wieku poniżej 23 lub 25 lat często skutkuje największą zniżką.

- Parking nocą: gdzie śpi samochód? Zamykany pojedynczy parking to dla ubezpieczycieli prawdziwy jackpot, który jest nagradzany najwyższą zniżką. Ale wiata lub stałe miejsce parkingowe są nadal znacznie lepsze niż parkowanie na ulicy.

Praktyczna wskazówka: wiele osób nie docenia wpływu tak niewielkich zmian. Sama zmiana z „parkowania na latarni” na „parkowanie w garażu” może spowodować różnicę w cenie do 15%, w zależności od regionu i pojazdu.

Taryfy telematyczne: Inteligentne rozwiązanie dla młodych kierowców

Zwłaszcza gdy młody kierowca musi korzystać z drugiego samochodu, koszty często wystrzeliwują w górę. Nowoczesnym i przede wszystkim sprawiedliwym rozwiązaniem może być tutaj taryfa telematyczna. Zachowanie kierowcy jest po prostu mierzone za pomocą aplikacji lub małej wtyczki w samochodzie.

System analizuje takie elementy jak przyspieszenie, manewry hamowania i przestrzeganie ograniczeń prędkości. Ci, którzy jeżdżą bezpiecznie i przewidująco, są bezpośrednio nagradzani – często zniżkami w wysokości do 30% rocznej składki. Jest to nie tylko świetna okazja, aby zaoszczędzić sporo pieniędzy, ale także zachęca do bezpiecznego stylu jazdy. Prawdziwa sytuacja korzystna dla obu stron.

Aby pomóc ci lepiej kontrolować swoje finanse w ogóle, możesz również znaleźć inne przydatne wskazówki finansowe dotyczące codziennego życia tutaj.

Co sprawia, że ubezpieczenie jest droższe – i jak można jeszcze zaoszczędzić?

Od lat jeździsz bezwypadkowo, a mimo to za drzwiami pojawia się wyższy rachunek za ubezpieczenie? To oczywiście irytujące. Zwykle jest to jednak spowodowane rzeczami, na które osobiście nie masz wpływu. Jeśli zrozumiesz te mechanizmy, będziesz mógł znacznie lepiej ocenić oferty i ostatecznie podjąć właściwą decyzję o ubezpieczeniu drugiego samochodu w korzystnej cenie.

Zasadniczo istnieją dwa główne czynniki zewnętrzne, które wpływają na ceny: ogólny trend kosztów i, w co trudno uwierzyć, kod pocztowy.

Gdy faktura warsztatowa staje się czynnikiem wpływającym na cenę

Wszyscy odczuwamy skutki inflacji, a branża motoryzacyjna nie jest tu wyjątkiem. Wręcz przeciwnie: części zamienne stały się niezwykle drogie w ostatnich latach, a stawki godzinowe pobierane przez warsztaty również gwałtownie wzrosły. Wystarczy pomyśleć o nowoczesnym reflektorze – to, co kiedyś było prostą żarówką, teraz jest złożonym komponentem z technologią LED lub laserową, który może szybko kosztować małą fortunę.

Trend ten ma oczywiście bezpośredni wpływ na firmy ubezpieczeniowe. Jeśli średni koszt jednego roszczenia wzrasta, ubezpieczyciele muszą podnieść składki, aby uniknąć popadnięcia w deficyt. Niestety oznacza to, że składki rosną dla każdego, nawet najbardziej ostrożnego kierowcy. Taki ogólny wzrost cen to nie tylko kwestia samochodów, co widać również na przykładzie rozwoju kosztów energii w Niemczech.

Najnowsze dane mówią same za siebie: ubezpieczenie OC komunikacyjne zdrożało średnio o 8%, a pełne ubezpieczenie nawet o 12%. Główny powód? Łączny wskaźnik ubezpieczycieli wymknął się spod kontroli. Więcej na temat tła tych korekt składek można przeczytać tutaj.

Klasa regionalna: kod pocztowy jest decydującym czynnikiem

Często niedocenianym czynnikiem jest miejsce zamieszkania. Ubezpieczyciele są mistrzami statystyki i oceniają ryzyko szkody dla każdego kodu pocztowego w Niemczech. Wynikiem tych obliczeń jest tak zwana klasa regionalna.

Wykorzystano tu zupełnie inne dane:

- Gęstość wypadków: Statystycznie w dużych miastach jest po prostu więcej wypadków niż na wsi.

- Wskaźnik kradzieży: W zależności od regionu, dana marka samochodu jest kradziona częściej lub rzadziej.

- Zagrożenia naturalne: W niektórych obszarach częściej pada deszcz, w innych występuje więcej szkód spowodowanych przez burze.

Jeśli więc przeprowadzisz się do obszaru, który jest statystycznie sklasyfikowany jako „bardziej ryzykowny”, Twoja składka może wzrosnąć – nawet jeśli Twój samochód i klasa bezszkodowości pozostaną takie same. Z drugiej strony, przeprowadzka na wieś może mieć pozytywny wpływ. To właśnie z powodu takich zewnętrznych wpływów tak ważne jest, aby nie po prostu pozwolić swojemu ubezpieczeniu działać przez lata, ale regularnie je porównywać.

Odpowiedzi na pytania dotyczące drugiego ubezpieczenia samochodu – krótko i zwięźle

Na koniec zajmiemy się pytaniami, które są mi wielokrotnie zadawane w mojej codziennej pracy doradczej. Tutaj uzyskasz jasne odpowiedzi na typowe przeszkody i będziesz mógł rozwiać wszelkie ostatnie wątpliwości, zanim ubezpieczysz swój drugi samochód w korzystnej cenie.

Często to właśnie drobne szczegóły decydują o tym, czy umowa jest korzystna, czy nie. Zajmijmy się najczęstszymi niejasnościami.

Czy muszę zarejestrować drugi samochód w tej samej firmie ubezpieczeniowej?

Nie, nie musisz. Masz pełną swobodę wyboru ubezpieczyciela i nie musisz ubezpieczać obu samochodów w tej samej firmie. Czasami inny ubezpieczyciel jest nawet tańszy na papierze dla drugiego samochodu, na przykład dlatego, że klasyfikuje konkretny model w lepszej klasie typu.

Ale uwaga, jest tu pewien haczyk. Jeśli zdecydujesz się na dwóch różnych dostawców, często tracisz dwie decydujące zalety:

- Zniżka łączona lub pakietowa: Wielu ubezpieczycieli nagradza lojalność, jeśli wykupisz u nich kilka polis.

- Nieskomplikowana klasyfikacja specjalna: Szczególnie atrakcyjna regulacja dotycząca drugiego samochodu, która zapewnia lepszą klasę SF, jest zwykle powiązana z faktem, że pierwszy samochód jest tam również ubezpieczony.

Dlatego bardzo uważnie wykonaj obliczenia matematyczne. Rzekomo tańsza oferta indywidualna może kosztować Cię więcej, jeśli stracisz zniżki przy pierwszej umowie samochodowej.

Moja praktyczna rada: zawsze obliczaj dwa scenariusze. Pierwszy: oba samochody u poprzedniego ubezpieczyciela. Po drugie: drugi samochód u nowego, korzystniejszego ubezpieczyciela. Tylko bezpośrednie porównanie pokaże Ci, co tak naprawdę trafi do Twojego portfela.

Czy przepisy dotyczące drugiego samochodu dotyczą również nowych kierowców?

Absolutnie, i jest to jedna z najlepszych wskazówek dotyczących oszczędzania pieniędzy dla rodzin! Nowy kierowca, który rejestruje swój pierwszy samochód, zwykle kończy w niezwykle drogiej klasie SF 0, co naprawdę boli.

Sprytne wyjście: samochód syna lub córki jest rejestrowany jako drugi samochód na nazwisko rodziców. W rezultacie młody kierowca korzysta ze specjalnej klasyfikacji i często zaczyna bezpośrednio w klasie SF ½ lub nawet lepszej. Pozwala to zaoszczędzić setki euro już od pierwszego dnia.

Później, gdy kolejne pokolenie będzie jeździć bezwypadkowo przez kilka lat, umowa i premia za brak roszczeń mogą zostać po prostu przeniesione na nich. Jest to elegancki i skuteczny sposób na uniknięcie kosztownego wpisu.

Co stanie się z moją klasą SF, jeśli będę miał wypadek z drugim samochodem?

Tutaj możesz być spokojny: wypadek z drugim samochodem nie ma absolutnie żadnego wpływu na klasę bezszkodowości pierwszego samochodu. Każda umowa ubezpieczenia jest zawierana oddzielnie.

Jeśli spowodujesz szkodę w drugim samochodzie, w następnym roku obniżona zostanie tylko jego klasa SF. Ciężko wypracowana zniżka na główny pojazd pozostaje całkowicie nienaruszona. Zapewnia to ogromne bezpieczeństwo, ponieważ drobna awaria nie rujnuje od razu całego systemu zniżek.

Czy mogę przenieść bonus za brak roszczeń z motocykla do samochodu?

Tak, w przypadku większości ubezpieczycieli jest to zaskakująco proste. Na przykład, jeśli wyrejestrujesz swój ukochany motocykl i zamiast niego kupisz praktyczny drugi samochód, możesz po prostu zabrać ze sobą premię za brak roszczeń, którą zgromadziłeś przez lata.

Warunkiem wstępnym jest zwykle to, że właściciel pozostaje ten sam, a pojazdy następują po sobie płynnie, tj. nie ma dużych przerw między wyrejestrowaniem a rejestracją. Gwarantuje to, że cenna zniżka nie wygaśnie i że od samego początku ubezpieczysz swój drugi samochód po korzystnej stawce.

Korzystne oprocentowanie drugiego samochodu to świetny początek. Dzięki Finanz-Fox możesz szybko i łatwo znaleźć najlepsze oferty dla wszystkich swoich potrzeb finansowych i ubezpieczeniowych – od kredytów samochodowych po odpowiednią polisę dla domu. Porównaj teraz na https://www.finanz-fox.de i wykorzystaj swoje finanse jak najlepiej.