Zasadniczo finansowanie budowy to prosta transakcja: wnosisz własne pieniądze(kapitał własny), a bank pożycza ci resztę(pożyczony kapitał). Następnie płacisz miesięczną ratę za ten kredyt przez wiele lat, która składa się z odsetek i faktycznej spłaty, amortyzacji. Co jest w tym szczególnego? Twoja przyszła nieruchomość służy jako zabezpieczenie dla banku, co zwykle znacznie obniża oprocentowanie w porównaniu do zwykłego kredytu ratalnego.

Podstawowa zasada finansowania budowy – wyjaśniona w prosty sposób

Wyobraź sobie swój wymarzony dom jako ogromny, solidny mebel, którego naprawdę chcesz, ale nie możesz sobie na niego pozwolić z drobnej gotówki. Finansowanie budowy jest jak silny partner, który pomaga. Każdy wnosi coś do projektu.

Twój udział to kapitał własny. Są to pieniądze, które już masz na wysokim poziomie. Im więcej ich wniesiesz, tym bardziej stabilne będą twoje fundamenty od samego początku i tym mniej pieniędzy będziesz musiał pożyczyć. Logiczne, prawda?

Brakująca kwota to pożyczony kapitał – tj. pożyczka z banku. Bank daje ci pieniądze, ponieważ dokładnie wie, że twoja nieruchomość ma wysoką wartość i służy jako solidne zabezpieczenie w nagłych wypadkach.

Ile kosztują pożyczone pieniądze?

Oczywiście bank również chce otrzymać coś za swoje pieniądze. Twoja miesięczna rata, którą przelewasz do banku, zawsze składa się z dwóch części:

- Odsetki: Jest to w rzeczywistości „opłata za pożyczenie” pieniędzy. Bank otrzymuje wynagrodzenie za udostępnienie kapitału.

- Spłata: Jest to faktyczna spłata pożyczki. Z każdą ratą twoja góra długu nieco się kurczy, a kolejna cegła domu należy do ciebie.

Wyobraź to sobie w ten sposób: Każda miesięczna rata to pociągnięcie pędzlem po ścianie Twojego domu. Część farby (odsetki) trafia do banku jako opłata. Druga, większa część (spłata) maluje kawałek domu w Twoim osobistym kolorze – aż w końcu wszystko będzie Twoje.

Ta prosta gra czterech bloków konstrukcyjnych jest sercem każdego rozwiązania w zakresie finansowania nieruchomości. Każdy, kto rozumie, jak te koła zębate się zazębiają, opanował już najważniejszy krok na drodze do posiadania domu. Aby uzyskać najlepsze warunki, najważniejsze jest dokładne porównanie ofert. Dowiedz się więcej o tym , dlaczego dokładne porównanie może zaoszczędzić pieniądze, jeśli chodzi o finansowanie nieruchomości.

Cztery filary kredytu hipotecznego w skrócie

Aby uczynić całą sprawę jeszcze bardziej namacalną, przyjrzyjmy się czterem głównym graczom w przeglądzie. Poniższa tabela podsumowuje podstawowe elementy kredytu hipotecznego i wyjaśnia ich role w procesie finansowania.

| Komponent | Funkcja w procesie finansowania | Praktyczna wskazówka |

|---|---|---|

| Kapitał własny | Twoja baza finansowa; zmniejsza wymagania kredytowe i ryzyko dla banku, co prowadzi do lepszych stóp procentowych. | Postaraj się zaoszczędzić co najmniej 20% całkowitych kosztów jako kapitał własny. To solidna podstawa. |

| Kapitał dłużny | Kredyt bankowy, który wypełnia lukę między kapitałem własnym a ceną zakupu. | Zawsze należy uzyskać kilka ofert. Różnice w oprocentowaniu na przestrzeni okresu mogą być ogromne. |

| Zainteresowanie | Opłata płacona bankowi za pożyczenie pieniędzy. Jest to cena płacona za pieniądze. | Długoterminowa stała stopa procentowa zapewnia bezpieczeństwo planowania na wiele lat i chroni przed wzrostem stóp procentowych. |

| Odkupienie | Rzeczywista spłata pożyczki. Im wyższa amortyzacja, tym szybciej będziesz wolny od długów. | Zacznij od co najmniej 2% amortyzacji rocznie. Mniejsza wartość niepotrzebnie wydłuży okres spłaty. |

Dzięki tej wiedzy jesteś idealnie przygotowany, aby nie tylko zapoznać się z ofertami banków, ale także naprawdę je zrozumieć i podjąć właściwe decyzje dotyczące Twojego projektu.

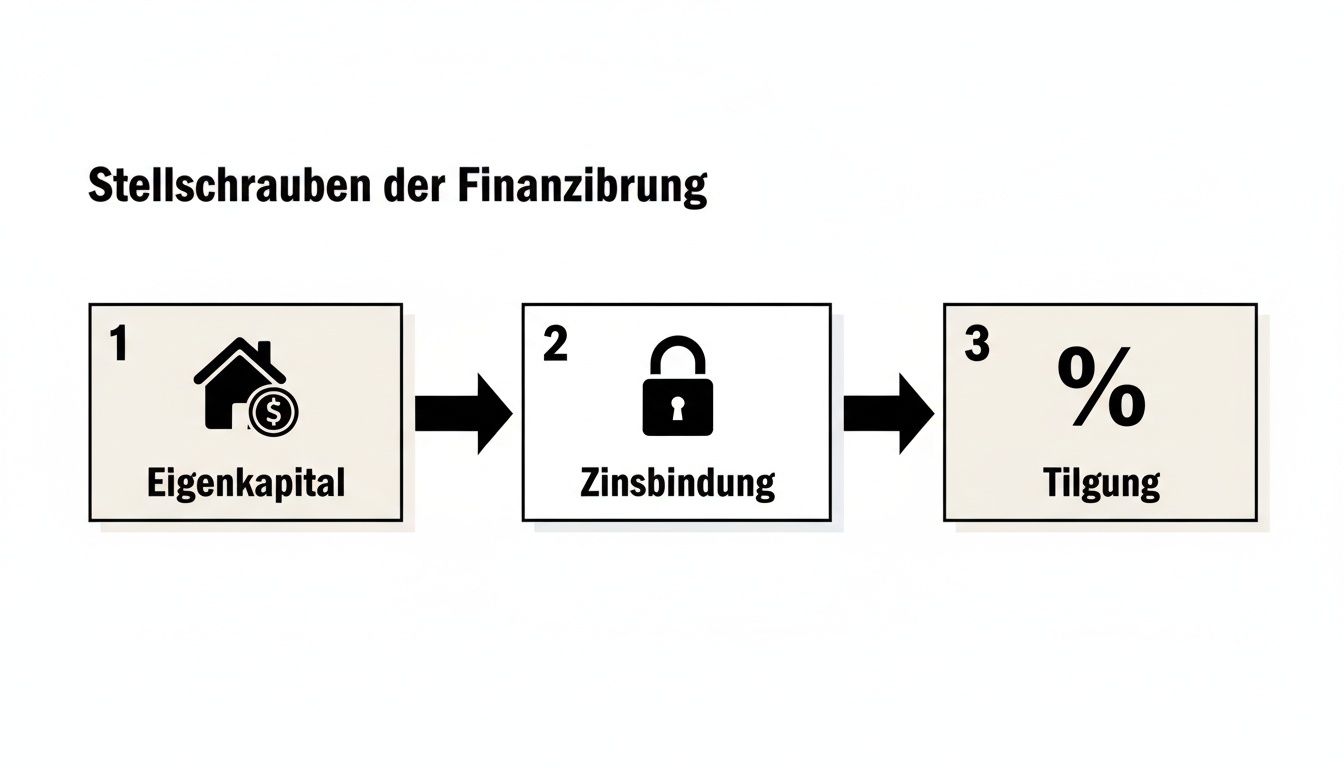

Dźwignie decydujące o finansowaniu

Tak więc podstawowa zasada jest na swoim miejscu. Teraz zanurzmy się nieco głębiej i spójrzmy na kokpit naszego kredytu hipotecznego. Wyobraźmy to sobie w ten sposób: Siedzisz za kierownicą i masz w ręku kilka kluczowych dźwigni. Za ich pomocą wyznaczasz kurs na nadchodzące dekady.

Te dźwignie to kapitał własny, stała stopa procent owa i amortyzacja. Każda decyzja tutaj kształtuje nie tylko miesięczną ratę, ale całą finansową podróż. Jeśli naprawdę rozumiesz te dźwignie, nie czytasz już tylko ofert bankowych – analizujesz je. Z pasażera stajesz się pilotem swojego finansowania.

Kapitał własny: najsilniejsza dźwignia

Kapitał własny to znacznie więcej niż tylko zaoszczędzone pieniądze. Jest to najsilniejsza dźwignia negocjacyjna i wyraźny sygnał zaufania dla banku. Im więcej własnych pieniędzy wnosisz, tym mniejsze ryzyko dla partnera finansującego. Prawie zawsze wynagrodzi cię to lepszym oprocentowaniem.

Magiczna granica to często 20% całkowitych kosztów, tj. cena zakupu plus koszty dodatkowe. Jeśli przekroczysz ten próg, zazwyczaj otrzymasz znacznie bardziej atrakcyjne oferty oprocentowania. Dlaczego? Ponieważ pokazuje to, że jesteś zdyscyplinowany finansowo i że twoje marzenie o posiadaniu własnego domu opiera się na solidnych podstawach.

Zasadniczo istnieją dwa rodzaje kapitału własnego:

- Twardy kapitał: Jest to wszystko, co jest płynne. Obejmuje to tradycyjne oszczędności, depozyty jednodniowe i terminowe, wartość rachunków papierów wartościowych lub saldo z umowy oszczędnościowej kasy budowlanej.

- Miękki kapitał własny: W tym miejscu do gry wkracza słynna „hipoteka mięśniowa” – tj. własna praca przy budowie. Nawet jeśli nie wpływają tu żadne pieniądze, własna praca zmniejsza ogólne koszty. Wiele banków uznaje to za formę kapitału własnego.

Przyzwoity bufor kapitału własnego jest najważniejszym narzędziem. Daje on nie tylko lepszą rękę w grze o oprocentowanie, ale także niezbędne zabezpieczenie na wypadek nieprzewidzianych wydatków, które niestety pojawiają się od czasu do czasu podczas budowy lub remontu.

Stałe stopy procentowe: Tarcza ochronna przed wahaniami rynkowymi

Stała stopa procentowa to w zasadzie gwarancja ceny za pożyczone pieniądze. Uzgadniasz z bankiem stałą stopę procentową na określony czas – zwykle 5, 10, 15 lub nawet 20 lat. W tym czasie miesięczna rata pozostaje absolutnie stała, niezależnie od tego, co dzieje się na rynkach finansowych. Pomyśl o tym jak o osobistej tarczy przed rosnącymi stopami procentowymi.

Długoterminowa stała stopa procentowa jest jak długoterminowa umowa wynajmu pieniędzy po ustalonej dziś cenie. Chroni ona przed „podwyżkami czynszu” w postaci wzrostu stóp procentowych i zapewnia wiarygodną podstawę do obliczeń przez wiele lat.

Rozwój stóp procentowych jest siłą napędową, która decyduje o tym, jak działa finansowanie budowy w Niemczech i jak wysoki będzie Twój kredyt hipoteczny. Aktualne dane pokazują, że średnie oprocentowanie 10-letniego kredytu hipotecznego wynosiło w kwietniu 3,68%, a 15-letniego 3,82%. W maju oprocentowanie kredytów wahało się od 3,5 do 4,0 procent, w zależności od zdolności kredytowej i wskaźnika kapitału własnego. W najbliższej przyszłości eksperci przewidują korytarz od 3,0 do 3,7%, co sprawia, że strategiczny wybór stałych stóp procentowych staje się jeszcze ważniejszy. Więcej szczegółowych informacji na temat obecnego krajobrazu stóp procentowych można znaleźć w tej analizie na Statista.com.

Kiedy które wiązanie ma sens?

- Krótki okres stałego oprocentowania (np. 5 lat): Może to być opcja, jeśli zdecydowanie oczekujesz spadku stóp procentowych i chcesz zachować elastyczność. Należy jednak pamiętać o wyższym ryzyku.

- Długi okres stałego oprocentowania (np. 15 lat lub dłużej): Idealny, gdy stopy procentowe są niskie. Zapewnia to korzystne warunki przez bardzo długi czas i daje maksymalne bezpieczeństwo planowania.

Amortyzacja: Twój turbo do wolności od długów

Spłata to część miesięcznej raty, za pomocą której aktywnie spłacasz pożyczkę. Podczas gdy część odsetkowa jest opłatą za pożyczone pieniądze i wpływa do banku, część spłaty bezpośrednio zmniejsza górę zadłużenia. Wyższa stopa amortyzacji oznacza zatem po prostu szybsze uwolnienie się od długów i zaoszczędzenie ogromnej kwoty odsetek w całym okresie spłaty.

Różnica między 1% a 3% początkowej amortyzacji może nie wydawać się duża, ale ma ogromny wpływ.

Przyjrzyjmy się przykładowi:

Z pożyczką w wysokości 300 000 EUR i oprocentowaniem 3,5%:

- Przy stawce amortyzacji wynoszącej 1%: na początku spłacasz tylko 250 EUR miesięcznie pożyczki. Po 10 latach do spłaty pozostanie około 263 000 EUR.

- Przy 3% amortyzacji: spłacasz już 750 € miesięcznie. Po 10 latach pozostały dług spadł już do około 204 000 EUR.

Wyższa spłata jest najbardziej bezpośrednią drogą do uwolnienia się od długów. Wiele umów pozwala również na nieplanowane spłaty – są to nieplanowane płatności, na przykład z premii lub niewielkiego spadku. Działają one jak prawdziwe turbo, ponieważ w 100% przeznaczane są na redukcję pozostałego zadłużenia i natychmiast obniżają obciążenie odsetkami. Strategiczne porównanie pożyczek, które uwzględnia takie opcje, jest zatem niezbędne.

Twoja droga do posiadania domu krok po kroku

Przeprowadzka do własnych czterech ścian to nie sprint, a raczej dobrze zaplanowany maraton. Takiej decyzji nie podejmuje się z dnia na dzień. Pomyśl o tym jak o górskiej wycieczce: Każdy krok musi być właściwy, abyś bezpiecznie dotarł na szczyt. Weźmiemy Cię za rękę i poprowadzimy przez cały proces – od pierwszego mglistego pomysłu do momentu, w którym w końcu trzymasz klucz w dłoni.

Aby całość nie pozostała tak sucha i teoretyczna, przyglądamy się podróży fikcyjnej rodziny Müllerów. Dzięki temu szczegóły techniczne stają się namacalne i znacznie łatwiejsze do zrozumienia.

Przygotowanie: Analiza przepływów pieniężnych i wyszukiwanie nieruchomości

Wszystko zaczyna się od uczciwego spojrzenia na własne finanse. Zanim Müllerowie przejrzą choćby jedno ogłoszenie dotyczące nieruchomości, siadają przy kuchennym stole i dokładnie analizują swoje finanse. Co wpływa każdego miesiąca, a co wypływa? Jaki budżet naprawdę pozostaje na koniec na ratę kredytu? I, co bardzo ważne, jak wysoki jest kapitał własny?

Dopiero gdy te ramy finansowe stały się jasne, rozpoczęły się poszukiwania odpowiedniego domu. Zapewniło to od samego początku, że oglądali tylko domy, które naprawdę mieściły się w ich budżecie. Oszczędza to wiele frustracji i jest podstawą udanego wniosku do banku.

Poniższa grafika przedstawia trzy główne dźwignie, za które można pociągnąć, aby idealnie dostosować finansowanie do swojej sytuacji życiowej.

Od razu widać, że każda z tych decyzji ma bezpośredni wpływ na to, jak szybko – i jakim kosztem – osiągniesz swój cel.

Porównanie ofert i złożenie wniosku

Mając na uwadze swoją wymarzoną nieruchomość, Müllerowie otrzymują oferty od różnych banków i brokerów finansowych. Jest to kluczowy punkt, ponieważ pierwsza oferta rzadko jest najlepsza. Nie tylko patrzą na stopę procentową, ale także porównują szczegóły, takie jak stała stopa procentowa, kwota spłaty i czy istnieją opcje specjalnych spłat.

Rynek jest obecnie ponownie w ruchu, co sprawia, że porównania są jeszcze ważniejsze. Popyt na finansowanie nieruchomości ponownie rośnie: W pierwszym kwartale banki vdp pożyczyły 24,4 mld euro na nieruchomości mieszkalne, co stanowi wzrost o 31,9 procent. W całej pierwszej połowie roku wartość nowych transakcji wyniosła 70,1 mld euro, z czego 46 mld euro (+22 proc.) przypadło na samo budownictwo mieszkaniowe. Pokazuje to, że konkurencja między bankami została ożywiona i można znaleźć dobre warunki. Więcej informacji na temat najnowszych wydarzeń na rynku finansowania można znaleźć na stronie pfandbrief.de.

Po znalezieniu najlepszej oferty Müllerowie składają oficjalny wniosek kredytowy. Wymaga to całej teczki dokumentów: dowodu dochodu, wyciągów bankowych, ekspozycji nieruchomości i listy ich kapitału własnego. Bank bardzo dokładnie sprawdza ich zdolność kredytową i wartość nieruchomości. Dobrze przygotowany wniosek jest tutaj na wagę złota.

Powołanie notariusza i wpis do księgi wieczystej

Gdy tylko bank da zielone światło i prześle zobowiązanie finansowe, następuje kolejny ważny etap: spotkanie z notariuszem. Jest to moment, w którym kupujący i sprzedający podpisują umowę kupna-sprzedaży, która staje się prawnie wiążąca. Następnie notariusz załatwia wszystkie formalności.

Notariusz działa jak neutralny arbiter w transakcjach dotyczących nieruchomości. Zapewnia, że umowa jest uczciwa dla obu stron, wyjaśnia wszystkie pułapki prawne i inicjuje niezbędne wpisy do rejestru gruntów. Gwarantuje to, że zmiana właściciela jest oficjalna i szczelna.

Kluczowym krokiem w tym procesie jest wpis obciążenia gruntu do księgi wieczystej. Stanowi to uzgodnione w umowie zabezpieczenie dla banku. Dopiero po zarejestrowaniu obciążenia gruntu bank uzyskuje zabezpieczenie i może wypłacić kredyt – ani dnia wcześniej.

Wypłata pożyczki

Pieniądze rzadko wpływają od razu. W przypadku zakupu istniejącej nieruchomości bank przekazuje pełną cenę zakupu bezpośrednio sprzedającemu, ale dopiero po potwierdzeniu przez notariusza, że wszystkie warunki umowy kupna zostały spełnione.

Sytuacja wygląda inaczej w przypadku nowych budynków. Tutaj płatność jest dokonywana stopniowo, w zależności od postępów w budowie. Bank płaci tylko za to, co zostało już ukończone – na przykład po zakończeniu stanu surowego budynku lub zamontowaniu okien. W przypadku części kredytu, która nie została jeszcze uruchomiona, mogą zostać naliczone tzw. odsetki za zwłokę. Proces ten chroni jednak obie strony, inwestora i bank, przed ryzykiem finansowym.

Wraz z ostatnią ratą i przekazaniem kluczy, ekscytująca podróż finansowania budowy dobiega końca i rozpoczyna się zupełnie nowy rozdział we własnym domu. Jeśli chcesz jeszcze bardziej zabezpieczyć swój wniosek, przeczytaj nasze porady i wskazówki dotyczące udanego wniosku kredytowego.

Co to oznacza w praktyce: dwie rodziny, dwie ścieżki do posiadania domu

Teoria teorią, ale dopiero gdy zobaczysz, jak odsetki, spłata i kapitał zamieniają się w konkretną miesięczną ratę, temat kredytów hipotecznych ożywa. Koniec z suchymi liczbami! Prześledźmy całość na dwóch typowych przykładach z życia wziętych.

Pozwoli ci to poczuć, jak twoje własne decyzje kształtują twoje finansowanie – od miesięcznej opłaty po pozostały dług za dziesięć lat.

Scenariusz 1: Młoda rodzina i dom szeregowy

Wyobraźmy sobie rodzinę Schmidt: dwoje dorosłych, jedno małe dziecko. Ich marzeniem jest używany dom szeregowy za 400 000 euro. Przez ostatnie kilka lat konsekwentnie oszczędzali i obecnie dysponują imponującym kapitałem w wysokości 60 000 euro. To 15% ceny zakupu.

Bank składa im ofertę z oprocentowaniem w wysokości 3,8% rocznie. Aby zachować elastyczność finansową na początku, Schmidtowie wybierają początkową spłatę w wysokości 2%.

Przyjrzyjmy się ustawie:

- Kwota pożyczki: 400 000 € cena zakupu – 60 000 € kapitał własny = 340 000 €

- Roczne koszty odsetek: 340 000 EUR × 3,8% = 12 920 EUR

- Roczna amortyzacja: 340 000 EUR × 2,0% = 6 800 EUR

- Miesięczna rata: (12 920 € + 6 800 €) / 12 = 1 643 €.

Po dziesięcioletnim okresie stałego oprocentowania rodzina Schmidt spłaciła już znaczną część swojej pożyczki. Pozostały dług nadal będzie wynosił około 264 500 EUR.

Scenariusz 2: Doświadczona para buduje energooszczędnie

Przyjrzyjmy się teraz państwu Müllers. Oboje w wieku około 40 lat i stabilni finansowo, planują budowę nowego, energooszczędnego domu za łączną kwotę 550 000 euro. Ich poduszka finansowa wzrosła z biegiem lat i mogą wnieść 150 000 euro kapitału własnego – to prawie 27,3% całkowitych kosztów. Tak wysoki udział zapewnia im oczywiście znacznie lepsze warunki w banku.

Sprytnie, bo sprytnie, korzystają również z dotowanej przez KfW pożyczki w wysokości 50 000 euro o wyjątkowo niskim oprocentowaniu.

Dotacje państwowe, takie jak te z KfW, nie są jałmużną, ale prawdziwym narzędziem strategicznym. Znacząco zmniejszają obciążenie odsetkami i sprawiają, że energooszczędne projekty budowlane są naprawdę opłacalne. Prawidłowo wykorzystane, mogą obniżyć całkowity koszt finansowania o wiele tysięcy euro.

W przypadku pozostałej głównej pożyczki w wysokości 350 000 EUR, dzięki wysokiemu kapitałowi własnemu, otrzymują najwyższą stopę procentową w wysokości zaledwie 3,4%. Ponieważ mogą i chcą sobie na to pozwolić, wybierają sportową początkową stopę amortyzacji w wysokości 3%. Ich cel: jak najszybsze uwolnienie się od długów.

Kalkulacja dla głównego kredytu wygląda następująco:

- Zapotrzebowanie na pożyczkę: 550.000 € koszty – 150.000 € kapitał własny – 50.000 € KfW = 350.000 €

- Roczne koszty odsetek: 350 000 EUR × 3,4% = 11 900 EUR

- Roczna amortyzacja: 350.000 € × 3,0 % = 10.500 €

- Miesięczna rata: (11 900 € + 10 500 €) / 12 = 1 867 €.

Po dziesięciu latach pozostały dług spadł już do około 236 200 euro. Rata może być wyższa, ale góra długu topnieje znacznie szybciej. Jeśli jesteś zainteresowany formami finansowania, które wykraczają poza tradycyjne finansowanie budowy, znajdziesz tutaj cenne spostrzeżenia: przeczytaj więcej o sztuce finansowania w naszym przewodniku po pożyczkach ratalnych.

Bezpośrednie porównanie dwóch scenariuszy

Te dwie historie jasno pokazują jedną rzecz: kapitał własny i amortyzacja mają decydujące znaczenie dla ostatecznego wyglądu finansowania. Poniższa tabela ponownie podsumowuje najważniejsze kluczowe dane.

Porównanie scenariuszy finansowania

Tutaj możesz zobaczyć, jak różne pozycje wyjściowe (kapitał własny, stopa spłaty) wpływają na miesięczną ratę i zadłużenie rezydualne.

| Scenariusz | Cena zakupu | Kapitał własny | Stopa procentowa | Amortyzacja początkowa | Rata miesięczna | Dług rezydualny po 10 latach |

|---|---|---|---|---|---|---|

| Rodzina Schmidt | 400.000 € | 60.000 € (15 %) | 3,8 % | 2,0 % | 1.643 € | około 264 500 EUR |

| Müllers | 550.000 € | 150.000 € (27,3 %) | 3,4 % | 3,0 % | 1.867 €* | około 236 200 € |

| *plus oddzielna rata za pożyczkę KfW |

Wniosek jest jasny: większy kapitał własny zapewnia lepsze oprocentowanie. Wyższa spłata ogromnie przyspiesza drogę do uwolnienia się od długów – nawet jeśli oznacza to wyższe miesięczne obciążenie. Zawsze jest to kompromis między bieżącym obciążeniem finansowym a długoterminowym celem.

Wykorzystanie dotacji państwowych jako jokera finansowego

Na szczęście nie musisz sam dźwigać ciężaru kredytu hipotecznego. Wystarczy pomyśleć o państwie jako o cichym wspólniku, który zagra z Tobą w prawdziwego finansowego jokera – pod warunkiem, że znasz odpowiednie karty. Istnieje cała gama programów dotacji, które mogą znacznie zmniejszyć obciążenie finansowe i sprawić, że marzenie o posiadaniu własnego domu, które w innym przypadku mogłoby wydawać się nieosiągalne, będzie w zasięgu ręki.

Ta sekcja ma być Twoim osobistym przewodnikiem po niemieckiej dżungli finansowania. Pokażemy Ci, jak możesz skorzystać z tego cennego wsparcia dla swojego projektu.

KfW jako najważniejszy partner

Kreditanstalt für Wiederaufbau (KfW) prawie zawsze znajduje się w centrum finansowania państwowego. Jest to pierwszy i najważniejszy punkt kontaktowy dla większości inwestorów i nabywców. Jego programy mają na celu zapewnienie ukierunkowanego wsparcia tam, gdzie ma to największy sens.

System, który za tym stoi, jest dość sprytny: KfW nie udziela pożyczki bezpośrednio, ale przekazuje ją za pośrednictwem banku macierzystego. Rezultat dla Ciebie? Pożyczka o wyjątkowo korzystnym oprocentowaniu lub nawet wysokie dopłaty do spłaty, których nie trzeba spłacać. Te elementy składowe są następnie płynnie integrowane z głównym finansowaniem.

Skupiamy się w szczególności na dwóch obszarach:

- Energooszczędna budowa i renowacja: Jeśli budujesz w sposób zrównoważony lub remontujesz starą nieruchomość, aby była bardziej energooszczędna, państwo nagradza Cię najlepszymi warunkami.

- Własność domu dla rodzin: Specjalne programy mają na celu ułatwienie rodzinom z dziećmi zakupu własnego domu, zazwyczaj za pomocą mocno dotowanych pożyczek.

Bardzo ważna informacja: W przypadku prawie wszystkich dotacji najważniejszy jest czas. Wniosek musi być zawsze złożony przed podpisaniem umowy kupna lub rozpoczęciem budowy. Jeśli spróbujesz zrobić to później, pociąg zwykle opuścił stację.

Myślenie nieszablonowe: nie zapominaj o programach regionalnych

Oprócz ogólnokrajowych programów KfW, warto również przyjrzeć się bliżej temu, co ma do zaoferowania dany kraj związkowy. Wiele banków stanowych ma własne pule finansowania, które są często pomijane, ale mogą mieć ogromne znaczenie. Są one często powiązane z określonymi limitami dochodów lub wielkością rodziny.

Zwłaszcza teraz, gdy popyt na finansowanie ożywił się po wahaniach stóp procentowych, takie finansowanie jest bardziej atrakcyjne niż kiedykolwiek. Duży broker, taki jak Baufi24, niedawno odnotował rekordowy wolumen w wysokości 2,63 mld EUR – wzrost o 39,1 procent w porównaniu z rokiem poprzednim. W latach 2023-2025 wolumen pośrednictwa wzrósł nawet ponad dwukrotnie. Pokazuje to, jak dynamiczny jest rynek i jak ważne jest, aby naprawdę znać każdy element finansowania w celu zapewnienia najlepszych warunków. Więcej informacji na ten temat można znaleźć w artykule na temat obecnego rekordowego wzrostu na rynku finansowania na stronie cash-online.de.

Staranny research jest tutaj na wagę złota. Doświadczony doradca finansowy nie tylko zna klasykę KfW, ale także zna specyfikę regionalną, dzięki czemu może przygotować dla Ciebie spersonalizowany pakiet. Pytaj konkretnie i korzystaj z każdego dostępnego jokera.

Typowe zagrożenia i sposoby uniknięcia kosztownych błędów

Kredyt hipoteczny to jedna z najważniejszych decyzji w życiu. To nie przesada – jest to zobowiązanie, które pozostanie z tobą przez dziesięciolecia. Pomyśl o tym jak o długiej podróży morskiej: Z dobrą mapą i wiedzą o możliwych sztormach bezpiecznie dotrzesz do portu. Jeśli jednak wypłyniesz na ślepo, istnieje ryzyko, że wpadniesz na mieliznę.

Porozmawiajmy więc otwarcie o pułapkach, których należy unikać. Na początek dobra wiadomość: istnieje odpowiednia strategia dla każdego z tych zagrożeń. Nie chodzi o straszenie, ale o uczynienie cię pewnym siebie kapitanem własnego finansowania.

Miecz Damoklesa na koniec okresu stałego oprocentowania

Być może największe i często niedoceniane ryzyko czai się pod koniec okresu stałego oprocentowania. Po upływie 10, 15, a może nawet 20 lat, zazwyczaj nadal istnieje znaczne zadłużenie rezydualne. Będziesz potrzebował dodatkowego finansowania dla tej kwoty – i nikt nie wie, jakie będą wtedy stopy procentowe.

Prosty przykład: Zawarłeś umowę finansowania z super oprocentowaniem w wysokości 3%. Jednak pod koniec okresu oprocentowania stałego rynkowe stopy procentowe wzrosły do 6%. Nagle część odsetkowa raty podwaja się. Może to szybko oznaczać dodatkowe miesięczne obciążenie w wysokości kilkuset euro i zachwiać całym budżetem domowym.

Pożyczka terminowa jest w zasadzie jak parasol, który kupujesz w słoneczny dzień. Zabezpieczasz dzisiejsze, być może bardzo korzystne stopy procentowe na przyszłość – do pięciu lat z góry. Możesz więc spać spokojnie nawet wtedy, gdy na rynku finansowym szykuje się burza.

Życie nie zawsze idzie zgodnie z planem: nieoczekiwane koszty i osobiste ryzyko

Innym poważnym ryzykiem są zdarzenia, które po prostu wytrącają z równowagi staranne obliczenia. Można je z grubsza podzielić na dwa obszary:

- Bufor, bufor, bufor: nie mogę tego wystarczająco często podkreślać: Podczas budowy lub remontu zawsze pojawiają się nieprzewidziane koszty. Dlatego od samego początku zaplanuj bufor w wysokości co najmniej 10% do 15% kosztów budowy. Nie ma nic bardziej frustrującego niż brak pieniędzy przed przybyciem malarzy.

- Ochrona przed niepewnością życia: co się stanie, jeśli główny żywiciel rodziny nagle poważnie zachoruje lub straci pracę? Terminowe ubezpieczenie na życie i ubezpieczenie na wypadek niezdolności do pracy to nie tylko miłe dodatki – to zabezpieczenie dla rodziny i domu. Gwarantują, że w najgorszym przypadku marzenie o posiadaniu własnego domu nie zostanie przekreślone.

Aby chronić swoją inwestycję w perspektywie długoterminowej i uniknąć potencjalnych błędów w planowaniu aktywów, warto również przyjrzeć się bardziej złożonym koncepcjom dotyczącym nieruchomości. Usufruct może być interesującą opcją dla nieruchomości w celu zabezpieczenia aktywów przez pokolenia.

Dzięki dobrze przemyślanemu planowaniu, które obejmuje rezerwy finansowe i odpowiednią ochronę ubezpieczeniową, finansowanie nieruchomości zmieni się z ryzyka w solidny fundament na przyszłość. Inne cenne wskazówki dotyczące finansowania w celu zminimalizowania ryzyka pomogą ci naprawdę wszystko przemyśleć.

Najczęściej zadawane pytania dotyczące finansowania nieruchomości: odpowiedzi z terenu

Marzenie o własnym domu jest ekscytujące, ale rodzi też wiele pytań. To całkowicie normalne. Aby dać ci trochę jasności na tej drodze, zebrałem odpowiedzi na najczęściej zadawane pytania, z którymi spotykam się wielokrotnie w mojej codziennej pracy. Potraktuj to jako osobistą ściągawkę.

Ile kapitału naprawdę potrzebuję?

Nie ma stałej zasady, ale z praktycznego doświadczenia mogę powiedzieć, że dobrą podstawą jest 20% całkowitych kosztów, tj. cena zakupu plus koszty dodatkowe. Dlaczego? Ponieważ banki postrzegają to jako sygnał, że jesteś w dobrej kondycji finansowej.

Często nagradzają to zauważalnie lepszym oprocentowaniem. Większy kapitał własny oznacza zatem nie tylko mniejsze zadłużenie i niższą miesięczną ratę, ale także sprawia, że cała pożyczka jest bardziej przystępna.

Co się stanie, gdy okres stałego oprocentowania dobiegnie końca?

Prawie żadna nieruchomość nie jest całkowicie spłacona po pierwszym stałym okresie odsetkowym – powiedzmy po 10 lub 15 latach. Pozostaje dług rezydualny. A do tego potrzebne jest finansowanie uzupełniające.

Masz wtedy dwie możliwości: Albo przedłużysz umowę ze starym bankiem (nazywa się to prolongatą), albo rozejrzysz się po rynku i zmienisz dostawcę na oferującego lepsze warunki (jest to zmiana harmonogramu spłaty zadłużenia). Moja rada: zacznij wcześnie, najlepiej rok lub dwa lata przed datą wygaśnięcia umowy. Dzięki temu nie będziesz działać pod presją czasu.

Wiele osób nie docenia ryzyka stopy procentowej związanego z dalszym finansowaniem. Jeśli rynkowe stopy procentowe wzrosły w międzyczasie, nowa rata może nagle być znacznie wyższa. Dzięki pożyczce terminowej możesz zabezpieczyć dzisiejsze potencjalnie niższe stopy procentowe na przyszłość. Daje to ogromne bezpieczeństwo planowania.

Jakich dokumentów oczekuje ode mnie bank?

To proste: bank chce wiedzieć, komu i na co pożycza pieniądze. Dobre przygotowanie to połowa sukcesu i znacznie przyspiesza cały proces. Najlepszą rzeczą do zrobienia jest utworzenie folderu z:

- Dokumenty dla Ciebie: dowód osobisty, trzy ostatnie odcinki wypłaty i ostatnie zeznania podatkowe.

- Dowód posiadania pieniędzy: wyciągi z konta pokazujące posiadany kapitał – czy to z konta oszczędnościowego, konta call money czy konta powierniczego.

- Dokumenty dotyczące domu: Ekspozycja, aktualny wypis z rejestru gruntów, plany budynku i obliczenia powierzchni mieszkalnej.

Czy mogę później zmienić stawkę, jeśli coś mi się stanie?

Tak, możesz, ale tylko wtedy, gdy uzgodnisz to w umowie od samego początku. Zwróć uwagę na dwa ważne słowa kluczowe, które mogą dać ci duże pole manewru w późniejszym czasie:

- Specjalne spłaty: Jest to pozwolenie na wpłacenie dodatkowych pieniędzy na pożyczkę oprócz normalnej raty. Idealne rozwiązanie w przypadku otrzymania premii lub niewielkiego spadku.

- Zmiana wysokości raty: Niektóre banki umożliwiają bezpłatną zmianę wysokości raty raz lub dwa razy w trakcie trwania umowy. Bardzo praktyczne, jeśli masz więcej pieniędzy po podwyżce wynagrodzenia lub jeśli chcesz tymczasowo zmniejszyć wysokość raty podczas urlopu rodzicielskiego.

Te dwa elementy są na wagę złota, jeśli chodzi o możliwość elastycznego reagowania na życie. Porównaj oferty nie tylko według stopy procentowej, ale także według tych opcji.

Chcesz wiedzieć, które finansowanie naprawdę pasuje do Ciebie i Twoich planów? W Finanz-Fox tłumaczymy dla Ciebie drobny druk, porównujemy zrozumiałe oferty i jesteśmy osobiście po Twojej stronie – od pierwszego pomysłu do przekazania kluczy. Znajdź swój indywidualny kredyt hipoteczny już teraz na finanz-fox.de.