Kiedy mamy do czynienia z pożyczkami, nieuchronnie natkniemy się na dwa terminy: stopa oprocentowania pożyczki i efektywna stopa oprocentowania. Na pierwszy rzut oka mogą wydawać się podobne, ale różnica jest ogromna – i może kosztować dużo pieniędzy.

Prawdziwe sedno sprawy leży w tym, co zawierają te dwie stopy procentowe. Można powiedzieć, że jedna pokazuje tylko połowę prawdy, a druga cały obraz sytuacji.

Dlaczego w ogóle istnieją dwie stopy procentowe?

To nie przypadek, że banki muszą podawać dwie stopy procentowe jednocześnie i z pewnością nie jest to próba zmylenia klienta. Wręcz przeciwnie: jest to wymóg prawny mający na celu zapewnienie większej przejrzystości i uczciwości. Chodzi o to, aby zapewnić pożyczkobiorcy prawdziwie uczciwy obraz całkowitych kosztów.

Stopa oprocentowania pożyczki (czasami nazywana również nominalną stopą procentową) jest ceną netto produktu. Wskazuje ona, ile bank pobiera za samo pożyczenie pieniędzy – tj. czyste odsetki od kwoty pożyczki. Ponieważ ta stopa procentowa jest niższa, jest oczywiście często podkreślana w marketingu. Wygląda to po prostu bardziej kusząco.

Z drugiej strony APR jest ceną brutto. Jest to uczciwa cena pożyczki. Obejmuje nie tylko czyste odsetki debetowe, ale także wszystkie inne koszty, które są koniecznie związane z pożyczką. Mogą to być na przykład opłaty manipulacyjne, koszty obowiązkowego konta lub prowizje maklerskie.

Co naprawdę ma znaczenie przy porównywaniu pożyczek

W tym tkwi sedno sprawy: niskie oprocentowanie pożyczki może wprowadzić w błąd, jeśli dodatkowe koszty są wysokie. Rzekomo korzystna oferta szybko okazuje się wtedy kosztowną zabawą.

Istnieje zatem tylko jeden wiarygodny parametr umożliwiający uczciwe i realistyczne porównanie różnych ofert pożyczek: efektywna stopa procentowa. Tylko ona pokazuje, ile pożyczka będzie naprawdę kosztować w skali roku.

Na szczęście nie musisz się o to martwić. Ustawodawca stworzył jasne zasady w rozporządzeniu w sprawie wskazania ceny (PAngV). Banki w Niemczech są zobowiązane do podawania APR w widocznym miejscu. Chroni to konsumentów i tworzy porównywalną podstawę.

Aby jeszcze raz podsumować różnice, oto krótki przegląd.

Odsetki debetowe a efektywna stopa procentowa w skrócie

To bezpośrednie porównanie podstawowych funkcji pomaga natychmiast rozpoznać kluczowe różnice i prawidłowo ocenić pożyczki.

| Cecha | Odsetki od debetu | Efektywna stopa procentowa |

|---|---|---|

| Co jest w środku? | Tylko czyste odsetki od pożyczonej kwoty. | Odsetki debetowe plus wszystkie obowiązkowe koszty dodatkowe. |

| Do czego służy? | Służy do obliczania miesięcznego obciążenia odsetkami. | Pokazuje rzeczywisty całkowity koszt pożyczki w skali roku. |

| Dla porównania? | Absolutnie nieodpowiednie, ponieważ ukrywa koszty. | Jedyna wiarygodna kluczowa liczba do uczciwego porównania. |

| Jaka jest jego wysokość? | Prawie zawsze jest niższa i dlatego wygląda bardziej atrakcyjnie. | Praktycznie zawsze wyższa niż stopa oprocentowania kredytu. |

W skrócie: stopa oprocentowania pożyczki jest przynętą, a efektywna stopa oprocentowania jest prawdą. Zawsze sprawdzaj efektywną stopę procentową dla każdej oferty – to Twój najlepszy przyjaciel podczas porównywania pożyczek.

Zrozumienie stopy procentowej debetu i jej czynników napędzających

W pewnym sensie stopa oprocentowania jest ceną za pożyczone pieniądze, ale skąd właściwie bierze się ta cena? Najlepiej myśleć o niej jako o czystym „czynszu” płaconym bankowi. Jednak ta stopa procentowa jest tylko podstawą – jest kształtowana przez wiele niewidocznych sił, zanim zostaną dodane inne koszty, które ostatecznie składają się na różnicę między stopą procentową pożyczki a efektywną stopą procentową.

Siły te można podzielić na dwa duże obozy: Po pierwsze, istnieją zewnętrzne czynniki rynkowe, na które nikt z nas nie ma wpływu. Po drugie, mamy do czynienia z bardzo osobistą, indywidualną sytuacją. Ostatecznie, te dwa czynniki razem zadecydują o tym, jakie oprocentowanie kredytu zaproponuje ci bank.

Co wpływa na stopy procentowe w tle

Przede wszystkim ogólne środowisko stóp procentowych wyznacza tempo. Najważniejszym dyrygentem w tej orkiestrze jest bez wątpienia kluczowa stopa procentowa Europejskiego Banku Centralnego (EBC).

Jeśli EBC podniesie stopę bazową, banki będą musiały zapłacić więcej za pożyczenie pieniędzy. Naturalnie przenoszą te dodatkowe koszty na swoich klientów w postaci wyższego oprocentowania pożyczek. Odwrotna sytuacja jest również prawdziwa: jeśli EBC obniży stopę bazową, istnieje duża szansa, że kredyty dla nas, konsumentów, również staną się tańsze.

Twoja sytuacja finansowa jest decydującym czynnikiem

Jednak sytuacja osobista ma znacznie bardziej bezpośredni i namacalny wpływ na oprocentowanie pożyczki. Dla banku jest to nic innego jak ocena ryzyka: jak pewne jest, że odzyska swoje pieniądze?

Najważniejsze parametry to

- Zdolność kredytowa: to absolutna podstawa. Czysty wynik SCHUFA i nienaganne zachowanie płatnicze są sygnałem dla banku, że jesteś wiarygodnym partnerem. Bank nagradza to niższym oprocentowaniem pożyczki.

- Dochód: Stabilny, wysoki dochód – najlepiej ze stałej pracy – znacznie uspokaja bank i zmniejsza ryzyko niewypłacalności.

- Kwota pożyczki i okres kredytowania: Nawet kluczowe dane pożyczki mają wpływ. Dłuższe terminy oznaczają większe ryzyko dla banku, co często znajduje odzwierciedlenie w nieco wyższym oprocentowaniu pożyczki.

Załóżmy: Dwie osoby potrzebują pożyczki na 15 000 euro. Osoba A ma najlepszy wynik SCHUFA i bezpieczne, wysokie wynagrodzenie. Osoba B utrzymuje się z umowy na czas określony, a jej ocena kredytowa jest tylko przeciętna. Chociaż oboje wnioskują o dokładnie taką samą kwotę, osoba A prawie na pewno otrzyma znacznie korzystniejszą stopę procentową. Ryzyko dla banku jest po prostu znacznie niższe.

Ten niewielki przykład jasno pokazuje, że stopa oprocentowania pożyczki nie jest wartością uniwersalną. Jest to wartość dostosowana indywidualnie do Ciebie. Dowiedz się, jak możesz poprawić swoją sytuację finansową, aby uzyskać najlepsze warunki pożyczek ratalnych w naszym kompleksowym przewodniku.

Co sprawia, że efektywna stopa procentowa jest prawdziwym kosztem?

Oprocentowanie pożyczki jest często pierwszą rzeczą, która przyciąga wzrok w ofercie pożyczki – ładne, niskie i kuszące. Ale prawdę o całkowitym koszcie pożyczki mówi inna liczba: efektywna stopa procentowa. Jest ono prawie zawsze wyższe i jest ku temu dobry powód. Jest to uczciwa cena, która podsumowuje wszystkie obowiązkowe koszty.

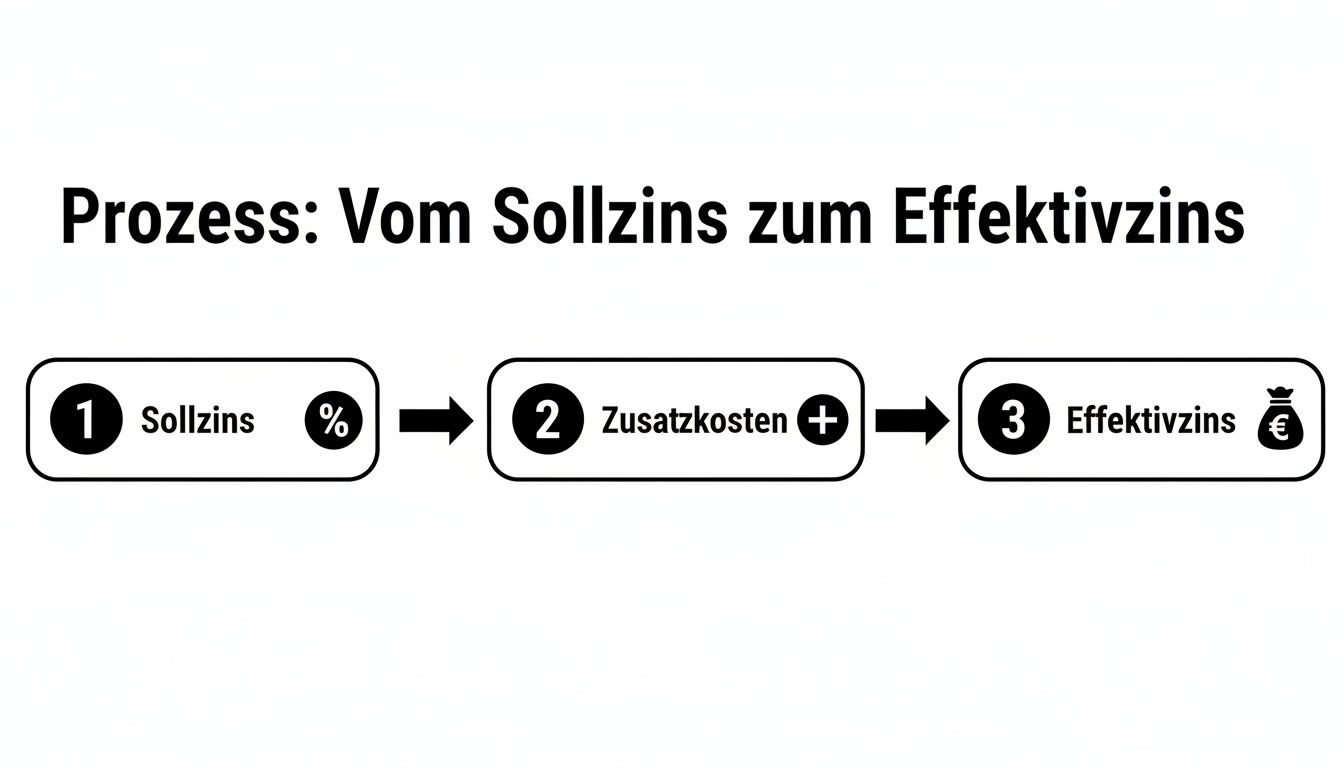

Decydująca różnica między stopą oprocentowania kredytu a efektywną stopą procentową polega zatem właśnie na tych dodatkowych kosztach. Można powiedzieć, że stopa oprocentowania kredytu to czysty „czynsz” za pożyczone pieniądze. Efektywna stopa procentowa dodaje wszystkie inne obowiązkowe opłaty pobierane przez bank.

Jakie koszty są uwzględniane w efektywnej stopie procentowej?

Lista możliwych kosztów, które sprawiają, że kredyt jest droższy, może być dość długa i różni się w zależności od banku. Jeśli zrozumie się poszczególne pozycje, można znacznie lepiej oszacować obciążenie finansowe. Dobry przykład tego, jak składają się prawdziwe koszty, można znaleźć w analizie kosztów Amex, w tym opłat rocznych, ukrytych opłat i odsetek.

Do typowych czynników, które zwiększają efektywną stopę procentową należą

- Opłaty manipulacyjne: Chociaż Federalny Trybunał Sprawiedliwości położył temu kres w przypadku zwykłych pożyczek konsumenckich, nadal mogą one być naliczane w przypadku innych rodzajów pożyczek.

- Opłaty za prowadzenie konta: Niektóre banki wiążą udzielenie pożyczki z warunkiem posiadania u nich specjalnego, płatnego konta.

- Prowizje pośredników: Jeśli zaangażowany jest broker kredytowy, jego koszty również muszą zostać uwzględnione.

- Disagio (zniżka na wypłatę): Paskudna sztuczka. Nie otrzymujesz pełnej kwoty pożyczki, ale musisz zapłacić odsetki i spłacić pełną kwotę. Ta różnica zauważalnie zwiększa efektywne koszty.

- Składki ubezpieczeniowe: Tutaj należy przyjrzeć się uważnie. Tylko jeśli ubezpieczenie, takie jak ubezpieczenie od zadłużenia rezydualnego, jest obowiązkowym wymogiem przy zaciąganiu pożyczki, jego koszty zostaną uwzględnione w efektywnej stopie procentowej.

Ważna praktyczna wskazówka: Opcjonalne usługi dodatkowe, takie jak dobrowolne ubezpieczenie zadłużenia rezydualnego, nie muszą być wykazywane w efektywnej stopie procentowej. Niemniej jednak mogą one znacznie zwiększyć całkowity koszt pożyczki. Dlatego zawsze pytaj konkretnie, które usługi są obowiązkowe, a z których możesz śmiało zrezygnować.

Przykład z życia codziennego

Wyobraź sobie, że znalazłeś ofertę pożyczki ratalnej w wysokości 10 000 euro na okres 60 miesięcy. Reklamowane oprocentowanie pożyczki to super korzystne 4,0 procent. Brzmi fantastycznie, prawda?

Ale spojrzenie na efektywną stopę procentową ujawnia całą prawdę: wynosi ona 4,13 procent. Różnica ta nie jest przypadkowa. Podczas gdy stopa procentowa pożyczki pokazuje tylko czyste koszty odsetkowe, efektywna stopa procentowa obejmuje wszystkie inne obowiązkowe elementy, takie jak opłata manipulacyjna lub rabat.

Ta niewielka różnica wynosząca 0,13 punktu procentowego może na pierwszy rzut oka wydawać się drobnostką. Jednak w całym okresie pięciu lat stanowi ona zauważalną kwotę. Właśnie dlatego podawanie rocznej stopy oprocentowania jest wymogiem prawnym. Tworzy to przejrzystą i uczciwą podstawę do porównania i chroni konsumenta przed ukrytymi kosztami. Tylko w ten sposób można naprawdę ocenić, która oferta jest najkorzystniejsza.

Jak obliczana jest efektywna stopa procentowa

Wzór na efektywną stopę procentową często na pierwszy rzut oka wygląda dość onieśmielająco. Ale nie daj się zniechęcić! Zasadniczo kryje się za tym bardzo prosta logika: po prostu sumujesz wszystkie koszty poniesione w związku z pożyczką i rozkładasz je na cały okres. W rezultacie otrzymujemy uczciwą, porównywalną roczną stopę oprocentowania.

W Niemczech procedura ta jest nawet określona przez prawo – tak zwana jednolita metoda. Gwarantuje to, że banki nie mogą oszukiwać i że wszystkie oferty działają według tych samych zasad. To właśnie umożliwia uczciwe porównanie. Nie trzeba być matematykiem finansowym, aby to zrobić, ale bardzo pomaga to w zrozumieniu, jak kusząco niskie oprocentowanie pożyczki ostatecznie przekłada się na rzeczywiste koszty całkowite.

To właśnie ta droga od czystego interesu do prawdziwych kosztów jest decydującym punktem.

Wykres podsumowuje: efektywna stopa procentowa jest zawsze wynikiem stopy procentowej pożyczki i wszystkich dodatkowych kosztów.

Formuła wyjaśniona krok po kroku

Jednolitą metodę można oczywiście również ująć we wzorze. Nawet jeśli nigdy nie będziesz musiał obliczyć jej samodzielnie, pomoże ci to naprawdę uwewnętrznić różnicę między stopą procentową pożyczki a efektywną stopą procentową:

Efektywna stopa procentowa = (koszty pożyczki × 2400) / (kwota pożyczki netto × (okres w miesiącach + 1))

Bez paniki, przyjrzyjmy się blokom konstrukcyjnym w wolnej chwili:

- Koszty pożyczki: Jest to całkowita suma wszystkich odsetek w całym okresie plus wszystkie poniesione dodatkowe koszty (np. opłaty manipulacyjne lub rabat).

- Kwota pożyczki netto: Jest to kwota, która faktycznie trafia na Twoje konto. Jeśli uzgodniono rabat, kwota ta jest niższa niż rzeczywista kwota pożyczki.

- Okres w miesiącach: Dość oczywiste – pełny okres trwania pożyczki.

- Współczynnik 2400: Liczba ta jest po prostu integralną częścią wzoru. Zapewnia ona uzyskanie prawidłowej wartości rocznej.

Krótki przykład uczyni to bardziej namacalnym: Wyobraź sobie, że pożyczasz 10 000 euro(kwota pożyczki netto). Oprocentowanie pożyczki wynosi 4%, a okres spłaty 60 miesięcy. Jeśli podstawisz te liczby do wzoru, otrzymasz efektywną stopę procentową wynoszącą dokładnie 4,13%. Jest to prawdziwa cena pożyczki.

Ten mały przykład pokazuje, dlaczego nawet niewielkie opłaty lub minimalne korekty oprocentowania mogą zauważalnie zmienić efektywną stopę procentową.

Szczególnie dla konsumentów, którzy – jak większość użytkowników Finanz-Fox – szukają pożyczki ratalnej lub mini pożyczki, wiedza ta jest na wagę złota. Dzięki niej można oceniać oferty nie tylko na podstawie reklamowanego oprocentowania, ale rzeczywistych kosztów. Dlatego porównując aktualne oprocentowanie, zawsze patrz na tę wartość. W ostatecznym rozrachunku liczy się bowiem tylko to, ile faktycznie zapłacimy na koniec dnia – a tylko APR może nam to wiarygodnie powiedzieć.

Jeśli chodzi o finansowanie budowy, chodzi o wynik finansowy: Dlaczego różnica w stopach procentowych ma tutaj kluczowe znaczenie

Przy niewielkiej pożyczce ratalnej różnica między oprocentowaniem pożyczki a efektywną stopą procentową może być irytująca, ale zazwyczaj jest do opanowania pod względem finansowym. Sytuacja wygląda zupełnie inaczej w przypadku kredytu hipotecznego. Tutaj mówimy o wysokich sześciocyfrowych kwotach i warunkach, które rozciągają się na dziesięciolecia. Niewielka, subtelna różnica nagle staje się czynnikiem decydującym o sukcesie finansowym. Nawet niewielkie różnice mogą przez lata sumować się do kwot, które mogą wywołać łzy w oczach.

Powodem tego jest wiele dodatkowych kosztów, które wiążą się w szczególności z pożyczkami na nieruchomości. Te dodatkowe koszty wpływają bezpośrednio na efektywną stopę procentową i sprawiają, że jest to jedyna uczciwa wartość porównawcza. W Finanz-Fox codziennie organizujemy finansowanie budowy, przebudowy lub kontynuacji i widzimy, jak dramatyczna może być różnica. Przykład: jeśli średnia efektywna stopa procentowa dla 10-letniego kredytu o stałym oprocentowaniu wynosiła 3,56% w listopadzie 2025 r., oznaczało to dodatkowe koszty w wysokości około 273 euro na 100 000 euro kredytu. Koszty te pokazują prawdziwą cenę pieniądza – a ta jest znacznie wyższa niż czysta stopa oprocentowania pożyczki. Więcej informacji na temat aktualnego trendu oprocentowania kredytów hipotecznych można znaleźć w tym przeglądzie.

Co wpływa na wzrost efektywnego oprocentowania finansowania budowy?

W przeciwieństwie do zwykłego kredytu konsumenckiego, w przypadku kredytu hipotecznego w grę wchodzą pewne bardzo specyficzne elementy. To właśnie te czynniki podnoszą efektywną stopę procentową:

- Księga wieczysta i koszty notarialne: Nie jest to opcja, ale konieczność. Opłata gruntowa musi zostać wpisana do księgi wieczystej jako zabezpieczenie dla banku, a to kosztuje.

- Odsetki od zobowiązań: Jeśli kupujesz istniejącą nieruchomość, zazwyczaj spłacasz kredyt za jednym razem. Jeśli jednak budujesz, pieniądze często wpływają etapami, w zależności od postępów budowy. Część pieniędzy, którą bank „zarezerwował” dla Ciebie, ale jeszcze nie wypłacił, podlega odsetkom od zaangażowania.

- Opłaty za wycenę: Zanim bank pożyczy pieniądze, chce wiedzieć, ile warta jest nieruchomość. Koszty tej wyceny są często przenoszone na kredytobiorcę.

Wyobraźmy sobie bardzo konkretny scenariusz: Pożyczka na 350 000 euro, ustalona na 15 lat. To, co na pierwszy rzut oka wydaje się niewielką różnicą wynoszącą zaledwie 0,2 punktu procentowego między stopą oprocentowania jednej oferty a efektywną stopą oprocentowania innej oferty, może stanowić dodatkową opłatę w wysokości ponad 10 000 euro w całym okresie obowiązywania stałej stopy procentowej.

Ten przykład jasno pokazuje, dlaczego ślepe podążanie za niską stopą oprocentowania dla takich długoterminowych projektów jest kosztownym błędem. Efektywna stopa procentowa nie jest chwytem marketingowym, ale jedyną uczciwą ceną za wymarzony dom. Dokładne porównanie jest zatem niezbędne, zwłaszcza jeśli chodzi o finansowanie nieruchomości, aby uniknąć płacenia tysięcy euro więcej niż to konieczne.

Jak prawidłowo porównywać oferty kredytowe

Teraz, gdy znasz już kluczową różnicę między stopą oprocentowania pożyczki a efektywną stopą oprocentowania, jesteś gotowy na prawdziwy świat. Najważniejsza zasada przy porównywaniu pożyczek jest w rzeczywistości dość prosta, ale absolutnie kluczowa: zignoruj stopę oprocentowania pożyczki i skoncentruj się w pełni na RRSO. Tylko ta wartość pokaże ci, ile pożyczka będzie cię ostatecznie kosztować.

Banki muszą zawsze podawać tak zwany reprezentatywny przykład w swoich ofertach zgodnie z sekcją 17 rozporządzenia w sprawie podawania cen (PAngV). Przykład ten pokazuje efektywną stopę procentową, którą co najmniej dwie trzecie wszystkich klientów otrzymuje za dany kredyt. Przyjrzyj się uważnie tej liczbie – jest to najbardziej realistyczny punkt odniesienia.

Uważaj na ukryte koszty

Częstą przeszkodą są opcjonalne produkty dodatkowe, które znacznie zwiększają całkowite koszty, ale nie muszą pojawiać się w efektywnej stopie procentowej. Klasycznym produktem par excellence jest ubezpieczenie zadłużenia rezydualnego.

W niektórych sytuacjach może to być uzasadnione, ale w zdecydowanej większości przypadków nie jest to obowiązkowe. Koszty mogą być jednak znaczne i znacząco podnieść miesięczną ratę. Dlatego zawsze pytaj bezpośrednio, które usługi są opcjonalne, a które są naprawdę niezbędne do zawarcia umowy.

Niska efektywna stopa procentowa to tylko połowa sukcesu. Naprawdę dobrą ofertę pożyczki można rozpoznać po połączeniu korzystnej efektywnej stopy procentowej i uczciwych, elastycznych warunków umownych.

Aby ocenić oferty z pewnością, najlepiej jest postępować zgodnie z małą listą kontrolną. Oprócz efektywnej stopy procentowej, należy zwrócić uwagę na następujące punkty, aby stworzyć najlepszy dla siebie pakiet:

- Specjalne opcje spłaty: Czy można bezpłatnie przelać dodatkowe pieniądze, aby szybciej pozbyć się pożyczki?

- Przerwy w spłacie rat: Czy istnieje możliwość zawieszenia jednej lub więcej rat w przypadku trudności finansowych?

- Elastyczność umowy: Czy możliwe jest dostosowanie wysokości rat w trakcie trwania umowy w przypadku zmiany sytuacji?

Jeśli będziesz pamiętać o tych czynnikach, nie tylko znajdziesz ofertę, która wygląda dobrze na papierze, ale także finansowanie, które naprawdę pasuje do Twojego życia. Kompleksowe porównanie pożyczek jest kluczem do znalezienia najlepszej oferty i zaoszczędzenia pieniędzy.

Wciąż masz pytania? Oto odpowiedzi.

Po uzyskaniu tych wszystkich informacji, często nadal masz kilka konkretnych pytań, które kłębią się w Twojej głowie. Nie ma problemu, to całkowicie normalne. Wyjaśnimy najczęstsze wątpliwości dotyczące oprocentowania pożyczki i efektywnej stopy procentowej, abyś mógł poczuć się całkowicie pewnie.

Czy stopa oprocentowania pożyczki jest rzeczywiście zawsze niższa niż efektywna stopa procentowa?

Tak, w praktyce można być tego pewnym. Teoretycznie oba oprocentowania mogłyby być identyczne, ale tylko wtedy, gdyby pożyczka nie miała absolutnie żadnych dodatkowych kosztów – tj. żadnych opłat manipulacyjnych, żadnych rabatów, po prostu nic. Trudno jednak znaleźć taką ofertę w realnym świecie.

Pamiętaj więc o prostej zasadzie: efektywna stopa procentowa jest prawie zawsze wyższa. Jest to bardziej uczciwa stopa procentowa, ponieważ jest bardziej kompletna.

Jaka stopa procentowa określa moją miesięczną ratę?

Jest to ważna kwestia, która często powoduje nieporozumienia. Miesięczna rata, czyli kwota pobierana z konta, jest w rzeczywistości obliczana na podstawie stopy oprocentowania pożyczki. Określa ona, w jaki sposób rata składa się ze spłaty i odsetek.

Efektywna stopa procentowa jest jednak decydującym czynnikiem przy porównywaniu rzeczywistych całkowitych kosztów pożyczek. Ponieważ przypisuje wszystkie dodatkowe koszty do jednego roku, pokazuje, która oferta będzie Cię kosztować najmniej na koniec dnia.

Krótka praktyczna wskazówka: bank wykorzystuje stopę oprocentowania kredytu do obliczenia Twojej raty. Ty używasz efektywnej stopy procentowej, aby ustalić, która oferta jest dla Ciebie najlepsza.

Czy oprocentowanie może ulec zmianie w trakcie trwania umowy?

Wszystko zależy od umowy. W przypadku większości pożyczek ratalnych i kredytów hipotecznych zgadzasz się na stałą stopę procentową. Oznacza to, że stopa procentowa pożyczki i efektywna stopa procentowa pozostają niezmienione przez cały uzgodniony okres, co zapewnia bezpieczeństwo planowania.

Sytuacja wygląda inaczej w przypadku kredytów o zmiennym oprocentowaniu, takich jak kredyty w rachunku bieżącym. W tym przypadku bank może dostosować stopę procentową zgodnie z ogólnymi zmianami na rynku.

Dlaczego niektóre koszty nie są uwzględniane w efektywnej stopie procentowej?

Ustawodawca jasno określił, jakie koszty są wliczane do efektywnej stopy procentowej: mianowicie wszystkie koszty, które są absolutnie niezbędne do uzyskania pożyczki.

To, co nie jest uwzględnione, to elementy opcjonalne. Na przykład dobrowolne ubezpieczenie od pozostałego zadłużenia lub opłaty za nieplanowaną nieplanowaną spłatę nie są wliczone w cenę. Dlatego zawsze aktywnie pytaj o wszelkie dodatkowe koszty podczas konsultacji. Jest to jedyny sposób, aby uzyskać pełny obraz swojego obciążenia finansowego.

Gotowy, aby wykorzystać tę wiedzę w praktyce i znaleźć najlepszą ofertę dla swojego projektu? W Finanz-Fox jesteśmy tutaj, aby Ci pomóc. Dzięki naszemu kalkulatorowi kredytowemu możesz od razu zobaczyć, co jest ważne, a nasi eksperci są pod ręką, aby Ci pomóc. Porównaj rzeczywiste oferty już teraz i podejmij mądrą decyzję na https://www.finanz-fox.de.