Tak, zmiana harmonogramu spłaty zadłużenia jest możliwa pomimo negatywnego wpisu w Schufa. Co więcej, często jest to najmądrzejszy krok, aby uwolnić się od pułapki odsetkowej drogich starych pożyczek. Nawet jeśli twój bank może ci odmówić, istnieją wyspecjalizowani dostawcy i brokerzy, którzy przyjmują inne podejście. Nie patrzą tylko na wynik Schufa, ale oceniają sytuację finansową bardziej holistycznie, na przykład poprzez zastosowanie alternatywnego zabezpieczenia. Cel jest zawsze ten sam: zamienić wiele drogich rat w jedną, przystępną ratę i dać ci trochę finansowego oddechu.

Jak naprawdę działa zmiana harmonogramu spłaty zadłużenia pomimo negatywnej oceny kredytowej?

Negatywny wpis Schufa może sprawiać wrażenie, że wylądowałeś w finansowej ślepej uliczce. Staje się to szczególnie przytłaczające, gdy stare pożyczki o skandalicznie wysokich stopach procentowych co miesiąc wyrywają głęboką dziurę w budżecie. Istnieje jednak pragmatyczne wyjście, które ułatwi ci ponowne oddychanie.

Logika stojąca za zmianą harmonogramu spłaty zadłużenia jest w rzeczywistości dość prosta: zaciągasz nową pożyczkę, aby spłacić wszystkie drogie stare pożyczki za jednym razem. Idealnie byłoby, gdyby nowa pożyczka miała znacznie lepsze warunki.

Wyobraź sobie, co często się dzieje:

- Drogi kredyt w rachunku bieżącym, którego oprocentowanie często przekracza 12%.

- Stara pożyczka ratalna, którą zaciągnąłeś lata temu na złych warunkach.

- Kilka kart kredytowych, w przypadku których straciłeś dostęp do niespłaconych kwot.

Każdy z tych długów ma swoją własną ratę, stopę procentową i datę zapadalności. Zmiana harmonogramu spłaty zadłużenia łączy to wszystko w jeden, przejrzysty pakiet.

Wymierne korzyści w codziennym życiu

Rezultat jest natychmiast zauważalny: masz tylko jedną ratę do przelania każdego miesiąca i tylko jedną osobę kontaktową. To nie tylko zmniejsza stres psychiczny, ale w najlepszym przypadku również konkretnie obniża miesięczne obciążenie.

Wpis Schufa nie jest ostatecznym wyrokiem. Potraktuj to jako impuls do reorganizacji swoich finansów. Sprytna restrukturyzacja zadłużenia jest często pierwszym i najważniejszym krokiem do odzyskania kontroli.

Przykład z życia wzięty

Weźmy rodzinę, która zmaga się z comiesięcznymi trudnościami: 150 euro idzie na debet, 200 euro na stary kredyt konsumencki, a kolejne 100 euro na zadłużenie na karcie kredytowej. W sumie 450 euro trafia w trzy różne miejsca.

Dzięki pożyczce na restrukturyzację zadłużenia, która została zatwierdzona pomimo problemów Schufy, byli oni w stanie połączyć te trzy pozycje. Ich nowa, pojedyncza rata wynosi teraz 380 euro. Najważniejsze jest to, że nie tylko oszczędzasz 70 euro miesięcznie, ale w końcu znów masz przegląd sytuacji. W naszym przewodniku pokazujemy, jak można poprawić swoje relacje z Schufa.

Niestety, takie sytuacje nie są rzadkością. Liczba osób nadmiernie zadłużonych w Niemczech rośnie, a wraz z nią zapotrzebowanie na inteligentne rozwiązania. Według Creditreform’s Debtor Atlas Germany, 5,67 miliona osób w wieku powyżej 18 lat uważa się za nadmiernie zadłużone. Wiele z nich ma do czynienia tylko z kilkoma wierzycielami – restrukturyzacja zadłużenia jest często idealnym narzędziem do zmniejszenia obciążenia finansowego. Jeśli chcesz zapoznać się ze szczegółami, możesz dowiedzieć się więcej o aktualnych wydarzeniach w Atlasie Dłużników 2025 bezpośrednio od Creditreform.

Uczciwe spojrzenie na swoje finanse – najważniejszy czynnik sukcesu

Zanim w ogóle pomyślisz o porównywaniu ofert lub wypełnianiu wniosków, musimy przejść do podstaw. Pierwszym i najważniejszym krokiem jest podsumowanie swoich finansów. Chodzi o to, aby być naprawdę uczciwym wobec siebie i móc realistycznie ocenić swoją sytuację dochodową. Bez tej jasności każda próba restrukturyzacji zadłużenia jest skazana na niepowodzenie od samego początku.

Usiądź i przyjrzyj się swoim rachunkom. Może się to wydawać banalne, ale kompletne zestawienie budżetowe jest na wagę złota. Po prostu weź wyciągi bankowe z ostatnich trzech miesięcy i wypisz wszystko – bez upiększania czegokolwiek. Nie chodzi o to, by robić sobie wyrzuty, ale by stworzyć solidną bazę danych.

Często wystarczy proste porównanie:

- Co wchodzi do środka? Wynagrodzenie netto, zasiłek rodzinny, dochód z wynajmu itp.

- Co należy usunąć (naprawić)? Czynsz, prąd, gaz, ubezpieczenie i oczywiście raty bieżących kredytów.

- Co jeszcze znika (zmienna)? Wydatki na żywność, samochód, zajęcia rekreacyjne, odzież.

To uczciwe spojrzenie pokazuje czarno na białym, ile naprawdę masz powietrza pod koniec miesiąca. Często jest to przerażająco mało. Dobry przewodnik planowania budżetu może pomóc w odkryciu ukrytych „pożeraczy pieniędzy”.

Raport Schufa: zrozumienie, sprawdzenie i wyjaśnienie

Jednocześnie należy dbać o swój raport kredytowy. Raz w roku możesz poprosić o bezpłatną kopię tych danych – jest to prawo, z którego zdecydowanie powinieneś skorzystać. Gdy masz już dokument przed sobą, zaczyna się prawdziwa praca detektywistyczna. Ponieważ nie każdy negatywny wpis jest kryterium nokautującym.

Banki często mówią tutaj o „miękkich” i „twardych” negatywnych cechach. Zapomniana faktura, która została szybko opłacona, jest zazwyczaj cechą miękką. Z drugiej strony, niespłacona pożyczka, sądowy nakaz zapłaty lub nawet oświadczenie pod przysięgą są znacznie poważniejsze. Są to twarde fakty, które sprawiają, że zatwierdzenie pożyczki jest niezwykle trudne.

Poświęć trochę czasu na sprawdzenie każdego wpisu w raporcie kredytowym. Nieprawidłowe lub nieaktualne dane mogą niepotrzebnie pogorszyć zdolność kredytową i można je poprawić.

A co jeśli odkryjesz błąd? Wtedy należy natychmiast podjąć odpowiednie działania. Być może na liście znajduje się stare roszczenie, które zostało już dawno opłacone, ale nadal jest uważane za zaległe. Zdarza się to częściej, niż mogłoby się wydawać.

W ten sposób dokonuje się korekty:

- Zabezpiecz dowody: znajdź potwierdzenie przelewu lub pisemne potwierdzenie wierzyciela, że wszystko zostało uregulowane.

- Skonfrontuj się z wierzycielem: Poproś firmę na piśmie, aby zgłosiła wpis do Schufa jako „zakończony” i zainicjowała anulowanie. Ustal termin.

- Poinformować firmę Schufa: Jednocześnie wyślij kopię swojego dowodu bezpośrednio do firmy Schufa. Poproś o sprawdzenie i poprawienie nieprawidłowego wpisu.

Proces ten może potrwać kilka tygodni, ale wysiłek ten jest wart tysiąckrotnie więcej. Czysty wpis w Schufa może znacznie zwiększyć szanse na uzyskanie uczciwej pożyczki na restrukturyzację zadłużenia pomimo Schufa. Jest to często dźwignia, która odróżnia zatwierdzenie od odrzucenia. Dopiero po odrobieniu tej pracy domowej jesteś naprawdę gotowy na kolejne kroki.

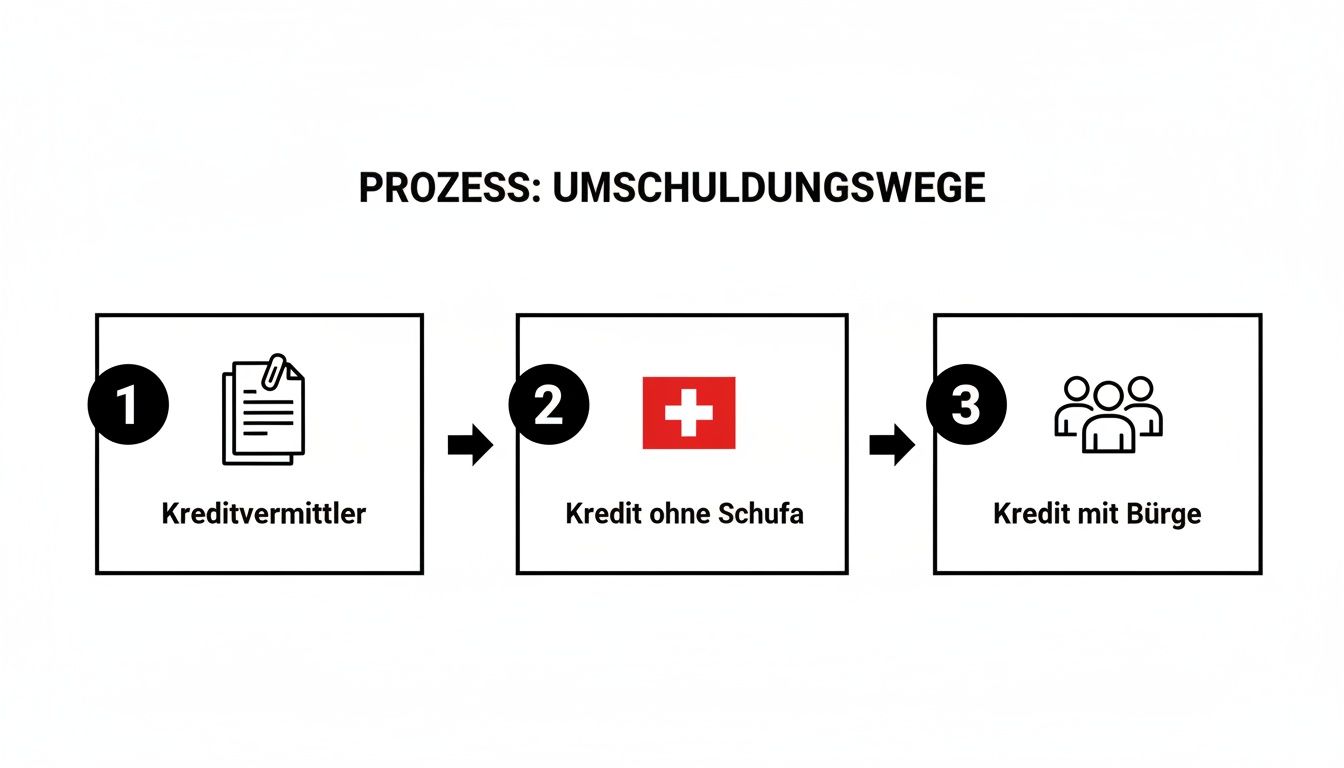

Odkryj wyspecjalizowanych dostawców i alternatywne trasy

Kiedy bank mówi „nie” z powodu wpisu Schufa, często wydaje się, że to ślepy zaułek. Ale zazwyczaj tak nie jest. Rynek finansowy jest znacznie większy i bardziej kreatywny, niż mogłoby się wydawać na pierwszy rzut oka. Istnieje cała gama specjalistów i kanałów, które są stworzone właśnie dla takich przypadków. Zamiast więc chować głowę w piasek, powinniśmy przyjrzeć się bliżej tym opcjom.

Niestety, wiele osób zna ten scenariusz: Banki domowe coraz bardziej zaciskają kciuki na udzielaniu pożyczek. Badanie Bundesbanku dotyczące działalności pożyczkowej wyraźnie pokazuje, że wskaźniki odrzucenia pożyczek osobistych rosną – mimo że popyt jest naprawdę wysoki. To jest właśnie to, co skłania wielu poszukujących bezpośrednio do ekspertów w zakresie pożyczek na restrukturyzację zadłużenia pomimo Schufa. Pełne wyniki można znaleźć w komunikacie prasowym Bundesbanku.

Brokerzy kredytowi jako pomost do nowych możliwości

Bardzo pragmatycznym pierwszym krokiem może być udanie się do renomowanego brokera kredytowego. Nie są to banki, ale raczej swatki – łączą cię z szeroką siecią partnerów finansowych. Ogromną zaletą dla Ciebie jest to, że ci profesjonaliści znają rynek jak własną kieszeń i dokładnie wiedzą, które banki nadal są skłonne z Tobą rozmawiać, nawet jeśli Twoja zdolność kredytowa została obniżona.

Dobry broker dokładnie przyjrzy się Twojej sytuacji finansowej, a następnie przekaże Twoje zapytanie do instytucji o największych szansach. Pozwala to nie tylko zaoszczędzić dużo czasu, ale także zapobiega rozpoczęciu łańcucha zapytań kredytowych, które tylko jeszcze bardziej obniżyłyby Twoją zdolność kredytową.

Moja praktyczna rada: Renomowanych brokerów pożyczkowych można rozpoznać po tym, że nigdy nie pobierają kosztów z góry. Ich prowizja jest należna dopiero po pomyślnym zawarciu umowy pożyczki i jest już uwzględniona w APR. Ręce precz od każdego, kto chce zobaczyć pieniądze z góry!

Pożyczki bez Schufa: rozwiązanie z zagranicy?

Inną często omawianą opcją są tak zwane „pożyczki bez Schufa”. Jak sama nazwa wskazuje, do biura kredytowego Schufa nie jest kierowane żadne zapytanie. Takie pożyczki prawie zawsze pochodzą z banków w krajach sąsiednich, zazwyczaj ze Szwajcarii lub Liechtensteinu.

Jednak ta trasa ma bardzo jasne zasady:

- Dochód jest wszystkim: Ponieważ Schufa nie jest już zabezpieczeniem, banki te bardzo uważnie przyglądają się Twoim dochodom. Regularne i wystarczająco wysokie wynagrodzenie ze stałej pracy jest absolutną koniecznością.

- Oprocentowanie z premią za ryzyko: dostawcy naturalnie płacą za wyższe ryzyko. Oprocentowanie pożyczki bez zobowiązań jest zazwyczaj znacznie wyższe niż w przypadku zwykłej pożyczki ratalnej.

- Brak wysokich kwot: W większości przypadków kwoty pożyczek są ograniczone do rozsądnych kwot, takich jak 3 500 EUR, 5 000 EUR lub maksymalnie 7 500 EUR.

Ta opcja jest zatem szczególnie odpowiednia, jeśli chcesz spłacić mniejsze, drogie stare długi i masz naprawdę stabilny stosunek pracy. Czasami jest to również dobry dodatek, jeśli potrzebujesz szybko uzyskać pieniądze, tak jak w przypadku pożyczki błyskawicznej, o którą można ubiegać się szybko i tanio online.

Wprowadzenie do gry alternatywnych zabezpieczeń: Gwarancja i zastaw

Ale co, jeśli ani pośrednik, ani pożyczka bez Schufa nie działają? Wtedy pozostają modele, które nie opierają się na zdolności kredytowej, ale na innych zabezpieczeniach.

Prawdziwym klasykiem, o którym niestety często się zapomina, jest pożyczka z poręczycielem. W tym przypadku druga osoba o nienagannej zdolności kredytowej – zwykle z rodziny lub kręgu przyjaciół – wkracza do akcji i odpowiada za pożyczkę, jeśli nie będziesz w stanie spłacać rat.

Inną opcją jest pożyczka pod zastaw. Polega ona na zdeponowaniu wartościowego przedmiotu, na przykład samochodu lub polisy ubezpieczeniowej na życie. Kwota pożyczki jest następnie oparta na wartości tego zastawu. Jest to bardzo szybki sposób na uzyskanie płynności finansowej, ale oczywiście wiąże się z ryzykiem utraty przedmiotu w przypadku zaległości w spłacie.

Od formalności do płatności: tak wygląda proces składania wniosku

Czy uporządkowałeś swoje finanse i masz jasny plan? Doskonale, teraz nadszedł czas na złożenie wniosku. Na początku może się to wydawać przeszkodą, ale przy odpowiednim przygotowaniu może stać się absolutnie wykonalnym procesem. Prześledźmy razem, jak z łatwością przejść od papierkowej roboty do pieniędzy na koncie.

Nawiasem mówiąc, rynek zmiany harmonogramu spłaty zadłużenia jest obecnie dość interesujący. Raport CBRE pokazuje, że banki wolą obecnie przedłużać lub zmieniać harmonogram istniejących pożyczek niż udzielać zupełnie nowych. Oznacza to, że chociaż wskaźniki odrzucenia nowych pożyczek rosną, dobrze przygotowani wnioskodawcy o zmianę harmonogramu spłaty zadłużenia często mają lepsze karty. Jeśli chcesz zrozumieć tło bardziej szczegółowo, znajdziesz fascynujące spostrzeżenia w analizie kredytów przeprowadzonej przez Immobilienmanager.

Posiadanie odpowiednich dokumentów

Szczerze mówiąc: czysta i kompletna dokumentacja to połowa sukcesu. Buduje to zaufanie potencjalnych pożyczkodawców i natychmiast sygnalizuje: „Mam swoje finanse pod kontrolą i jestem wiarygodnym partnerem”.

Najlepiej jest przygotować wszystko z wyprzedzeniem, albo cyfrowo jako skan, albo w folderze jako kopię.

Zazwyczaj potrzebne będą następujące elementy:

- Dowód dochodów: Są to trzy ostatnie odcinki wypłaty. Jeśli jesteś samozatrudniony, przygotuj swoje ostatnie rozliczenie podatkowe.

- Wyciągi bankowe: Bank potrzebuje pełnego przeglądu ostatnich trzech miesięcy, aby śledzić Twoje dochody i wydatki.

- Stare umowy kredytowe: Zapoznaj się z umowami pożyczek, które chcesz umorzyć. Pokaże to dokładną kwotę pozostałego zadłużenia i poprzednie warunki.

- Oświadczenie budżetowe: szczegółowa lista wszystkich miesięcznych dochodów i wydatków, którą i tak już sporządziłeś.

Potraktuj te dokumenty jako swoją finansową wizytówkę. Im bardziej uporządkowane i kompletne będą wszystkie dokumenty, tym szybciej i sprawniej przebiegnie audyt.

Aplikacja cyfrowa – wyjaśnienie krok po kroku

W dzisiejszych czasach, dzięki platformom internetowym, proces składania wniosku na szczęście nie jest już nauką o rakietach. W większości przypadków użytkownik jest po prostu prowadzony przez formularz na stronie internetowej, w którym wprowadza swoje dane osobowe i informacje finansowe. Na tym etapie często oferowany jest również kalkulator pożyczki.

Moja rada: Korzystaj z tego kalkulatora w szerokim zakresie! Rozegraj różne scenariusze. Co stanie się z miesięczną ratą, jeśli zmienisz okres kredytowania? Jaki wpływ ma nieco inna kwota pożyczki? Pomoże Ci to znaleźć kombinację, która naprawdę idealnie pasuje do Twojego budżetu.

Bardzo ważna profesjonalna wskazówka: Upewnij się, że przy każdym zapytaniu składasz „zapytanie o warunki”, a nie stałe „zapytanie kredytowe”. Zapytanie warunkowe jest neutralne dla Schufa, podczas gdy kilka stałych zapytań kredytowych z rzędu może w rzeczywistości pogorszyć Twój wynik.

Gdy tylko znajdziesz odpowiednie warunki, po prostu prześlij przygotowane dokumenty. Następnie dostawca sprawdzi wszystko i miejmy nadzieję, że szybko da ci zielone światło. Możesz również zwiększyć swoje szanse, korzystając z odpowiednich wskazówek dotyczących udanego wniosku o pożyczkę.

Poniższa tabela podsumowuje najczęstsze sposoby restrukturyzacji zadłużenia, zwłaszcza jeśli bezpośrednia droga do banku może nie zadziałać.

Nawet jeśli każdy z tych kanałów ma swoje własne cechy szczególne, podstawowa procedura z dokumentami i aplikacją zawsze pozostaje bardzo podobna w swoim rdzeniu.

Prawidłowa ocena ofert i unikanie typowych pułapek

Pierwsza oferta restrukturyzacji zadłużenia rzadko jest najlepsza. Jedynym problemem jest to, że jeśli masz negatywny wpis Schufa, masz tendencję do skakania z szansy w obawie przed kolejnym odrzuceniem. Jest to jednak kosztowny błąd, którego należy unikać za wszelką cenę.

Poświęć czas na przeanalizowanie każdej oferty jak profesjonalista. Oczywiście pierwszą rzeczą, na którą patrzysz, jest nominalna stopa procentowa, ale ta liczba mówi tylko połowę historii. O wiele, wiele ważniejsza jest RRSO. Jest to jedyna uczciwa wartość, ponieważ naprawdę obejmuje wszystkie koszty i opłaty związane z pożyczką.

Diabeł tkwi w drobnym druku

Nawet APR może ukrywać kilka przeszkód. Naprawdę ważne jest, aby zrozumieć drobny druk, zanim twój podpis wyląduje na papierze. Zwróć szczególną uwagę na te punkty – często stanowią one różnicę między dobrą a naprawdę złą ofertą:

- Specjalne spłaty: Czy możesz od czasu do czasu przeznaczyć dodatkowe pieniądze na spłatę, aby szybciej wyjść z długów? A jeśli tak, to czy jest to bezpłatne, czy też trzeba uiścić opłatę?

- Przerwy w spłacie rat: Co się dzieje, gdy sytuacja finansowa staje się naprawdę napięta? Czy umowa umożliwia zawieszenie jednej lub więcej rat?

- Ubezpieczenie od zadłużenia rezydualnego: czy oferowano ci takie ubezpieczenie lub nawet postawiono taki warunek? Uważaj! Takie polisy często znacznie podrażają kredyt i są naprawdę przydatne tylko w najrzadszych przypadkach.

Te drobne szczegóły ostatecznie określają, jak elastyczny jesteś i ile naprawdę kosztuje Cię pożyczka na restrukturyzację zadłużenia pomimo Schufa. Oprocentowanie, które na pierwszy rzut oka wydaje się korzystne, może szybko stać się obciążeniem ze względu na sztywne warunki umowne.

Renomowany dostawca nigdy nie będzie wywierał presji na natychmiastowe podpisanie umowy. Nie będzie też żądał kosztów z góry. Zawsze należy poświęcić wystarczająco dużo czasu na przemyślenie sprawy i nie dać się namówić na drogie dodatkowe produkty.

Aby różnice były namacalne, przyjrzyjmy się dwóm fikcyjnym ofertom. Dzięki temu szybko stanie się jasne, co tak naprawdę liczy się w prawdziwym porównaniu pożyczek, co łatwo zrobić, aby znaleźć najlepszą ofertę.

Szczegółowo porównaj oferty pożyczek: Co naprawdę ma znaczenie

Wyobraźmy sobie, że mamy w rękach dwa zobowiązania dotyczące pożyczki na restrukturyzację zadłużenia w wysokości 15 000 EUR. Bezpośrednie porównanie pokazuje, które kluczowe liczby są decydujące dla całkowitych kosztów oprócz stopy procentowej.

| Cecha | Oferta A (pośrednik kredytowy) | Oferta B (bank bezpośredni) |

|---|---|---|

| Kwota pożyczki | 15.000 € | 15.000 € |

| Czas działania | 84 miesiące | 84 miesiące |

| Nominalna stopa procentowa | 7,8% p.a. | 7,5% p.a. |

| Opłata za przetwarzanie | 250 € | 0 € |

| Efektywna roczna stopa procentowa | 8,2% p.a. | 7,8% p.a. |

| Rata miesięczna | 231 € | 228 € |

| Całkowite koszty | 19.404 € | 19.152 € |

| Amortyzacja specjalna | Możliwe bezpłatnie | 1% opłaty (kara za wcześniejszą spłatę) |

Na pierwszy rzut oka oferta B wygląda bardziej kusząco ze względu na niższe oprocentowanie nominalne. APR potwierdza to wrażenie: zaoszczędziłbyś €252 w całym okresie.

Ale jest jedno ale: jeśli elastyczność jest dla Ciebie ważna, ponieważ możesz spodziewać się wypłaty premii lub niewielkiego spadku, oferta A może być lepszym wyborem pomimo wyższych kosztów. Możliwość dokonania specjalnej spłaty bez opłat jest warta gotówki. Kluczem do sukcesu jest tutaj staranne rozważenie osobistej sytuacji.

Zrobione! A co następuje po zmianie harmonogramu spłaty zadłużenia?

Gratulacje, udało się! Restrukturyzacja zadłużenia została zakończona, kosztowny balast starych kredytów zniknął, a miesięczna rata jest wreszcie znów przystępna. To wspaniałe uczucie, prawda? Ale nie myśl o tym jako o linii mety, ale jako o sygnale startowym dla nowego, zdrowszego finansowo życia. Teraz zaczyna się prawdziwa praca – a nawet zabawa.

Dzięki nowym, niższym stopom procentowym i połączonej racie, co miesiąc zostają ci pieniądze. To jest twój joker. Wiele osób popełnia w tym miejscu błąd, po prostu pozwalając tym dodatkowym pieniądzom zgubić się w codziennym życiu. Pieniądze te są jednak na to zbyt cenne. Potraktuj je jako swój własny kapitał początkowy na stabilną przyszłość.

Spraw, by uwolnione pieniądze pracowały dla Ciebie

Zamiast planować oszczędności na kolejny zakup online, przeznacz pieniądze na konkretne zadanie. Najlepiej skupić się na dwóch rzeczach: budowaniu siatki bezpieczeństwa i jeszcze szybszym pozbywaniu się długów. Chodzi o przejście od reagowania na rachunki do aktywnego zarządzania swoimi finansami.

Dwie proste, ale niezwykle skuteczne strategie sprawdziły się w moim doświadczeniu:

- Gniazdo – finansowa poduszka powietrzna: Natychmiast ustaw zlecenie stałe na oddzielne konto bankowe. Zacznij od niewielkich kwot, na przykład 50 euro miesięcznie. Ważne, by działo się to automatycznie. Twoim celem powinno być stopniowe gromadzenie oszczędności w wysokości trzech pełnych miesięcznych pensji netto. Ten bufor jest na wagę złota, jeśli pralka nagle zastrajkuje – wtedy nie musisz już uciekać się do drogiego kredytu w rachunku bieżącym.

- Spłaty specjalne – turbo dla wolności od długów: Przyjrzyj się bezpośrednio swojej nowej umowie kredytowej: czy możliwe są bezpłatne spłaty specjalne? Jeśli tak, skorzystaj z tego! Nawet niewielkie dodatkowe płatności, takie jak 500 euro z premii świątecznej raz w roku, robią ogromną różnicę. Zauważalnie skracają one okres spłaty i pozwalają zaoszczędzić sporo odsetek.

Dzięki tej podwójnej strategii nie tylko tworzysz zabezpieczenie na wypadek nieoczekiwanych zdarzeń, ale także znacznie szybciej dostrzegasz światełko na końcu tunelu zadłużenia.

Restrukturyzacja zadłużenia daje możliwość odetchnięcia. Jednak to, czy doprowadzi to do długoterminowej stabilnej kondycji finansowej, zależy wyłącznie od tego, co zrobisz z tą nowo odkrytą przestrzenią.

Przerwanie błędnego koła raz na zawsze

Największa pułapka po udanej restrukturyzacji zadłużenia? Powrót do starych nawyków. Nowa, pojedyncza rata wydaje się tak łatwa do opanowania, że szybko stajesz się nieostrożny. Właśnie dlatego prosty, ale spójny budżet jest teraz ważniejszy niż kiedykolwiek.

Miej oko na swoje wydatki. Nie ma znaczenia, czy używasz prostej aplikacji, czy klasycznego notatnika. Najważniejsze jest to, że wiesz, na co przeznaczasz swoje pieniądze. Wyznacz sobie jasne limity dla zmiennych pozycji, takich jak wyjścia na miasto, odzież czy usługi kurierskie. Jest to najlepszy sposób, aby zapobiec niezauważonemu gromadzeniu się małych zobowiązań, które w pewnym momencie staną się kolejnym dużym problemem.

Pożyczka na restrukturyzację zadłużenia pomimo Schufa była dla Ciebie ważną drugą szansą. Teraz od Ciebie zależy, czy naprawdę skorzystasz z tej okazji. Nie chodzi już tylko o zarządzanie długiem. Chodzi o postrzeganie wolności finansowej jako celu, który można faktycznie osiągnąć – i aktywną pracę w tym kierunku od dziś.

Twoje najpilniejsze pytania dotyczące zmiany harmonogramu spłaty zadłużenia z wpisem schufa

Czy nadal masz w głowie kilka znaków zapytania? To całkowicie zrozumiałe, ponieważ restrukturyzacja zadłużenia nie jest codziennym krokiem. Aby dać ci więcej pewności, zebrałem odpowiedzi na najczęściej zadawane pytania, z którymi wielokrotnie spotykam się w praktyce, jeśli chodzi o restrukturyzację zadłużenia pomimo Schufy.

Jak długo będzie mnie prześladował negatywny wpis Schufa?

Na początek dobra wiadomość: negatywny wpis nie pozostaje na zawsze. Większość wpisów, na przykład rozliczone długi lub spłacone pożyczki, są usuwane po okresie dokładnie trzech lat. Ważne jest, aby wiedzieć, że okres ten rozpoczyna się następnego dnia po całkowitej spłacie długu.

Mała praktyczna wskazówka: regularnie sprawdzaj swój raport kredytowy. Czasami wkradają się do niego nieaktualne lub nawet nieprawidłowe dane. Możesz je aktywnie usunąć, a tym samym poprawić swój wynik.

Czy wniosek o pożyczkę na restrukturyzację zadłużenia pogorszy mój wynik?

Musimy przyjrzeć się temu bardzo uważnie, ponieważ zależy to od rodzaju zapytania. Czyste „zapytanie o warunki pożyczki” jest całkowicie niewidoczne dla Schufy. Możesz zatem rozejrzeć się po kilku bankach i brokerach, aby znaleźć najlepszą ofertę bez utraty ani jednego punktu.

Należy jednak zachować ostrożność: Tylko wiążące „zapytanie kredytowe” jest odnotowywane w Schufa. Jeśli złożysz kilka takich zapytań w krótkim czasie, banki mogą zinterpretować to w ten sposób, że zostałeś już kilkakrotnie odrzucony. Oczywiście nie wygląda to dobrze.

Czy mogę również wykupić kosztowny kredyt w rachunku bieżącym z negatywną oceną kredytową?

Tak, jak najbardziej! W rzeczywistości jest to jedna z najmądrzejszych decyzji finansowych, jakie można podjąć. Z oprocentowaniem często przekraczającym 12%, kredyty w rachunku bieżącym są jedną z najdroższych pułapek zadłużenia. Zastąpienie go znacznie korzystniejszą pożyczką ratalną będzie miało natychmiastowy wpływ na Twój portfel, ponieważ obciążenie odsetkami gwałtownie spadnie.

Wyspecjalizowani brokerzy i banki, które oferują restrukturyzację zadłużenia pomimo problemów Schufa, znają ten scenariusz aż za dobrze i często mają odpowiednie rozwiązania gotowe do ostatecznego zakończenia tego trwałego obciążenia finansowego.

Co się stanie, jeśli wszędzie otrzymam anulowanie?

Odrzucenie jest gorzkie, nie ma co do tego wątpliwości. Ale nie postrzegaj tego jako definitywnego końca, ale jako sygnał ostrzegawczy. To czas na przerwę i przemyślenie swojej strategii. Oto kilka opcji, które są teraz dostępne:

- Uzyskaj profesjonalną pomoc: Profesjonalne doradztwo w zakresie zadłużenia, na przykład w Caritas lub Diakonii, jest bezpłatne i całkowicie poufne. Tamtejsi eksperci dokładnie przyjrzą się Twojej sytuacji i opracują z Tobą wykonalny plan.

- Trudny, ale uczciwy sposób: czasami najlepszym rozwiązaniem jest nie zaciąganie nowej pożyczki. Opracuj twardy budżet, odetnij wszystko, co nie jest niezbędne do przetrwania i spłacaj swoje długi stopniowo, własnymi siłami.

- Rozmowa pomaga: Staraj się nawiązać bezpośredni dialog z osobami, którym jesteś winien pieniądze. Jeśli uczciwie wyjaśnisz swoją sytuację, wielu wierzycieli będzie skłonnych dostosować się do Ciebie, oferując rozłożenie na raty lub mniejsze miesięczne raty.

Czy jesteś gotowy, aby zreorganizować swoje finanse i pożegnać się z drogimi, starymi pożyczkami? W Finanz-Fox możesz porównać przejrzyste oferty pożyczek i otrzymać spersonalizowane wsparcie, aby znaleźć opcję, która naprawdę pasuje do Twojej sytuacji. Rozpocznij niezobowiązujące porównanie już teraz na finanz-fox.de