Największa różnica między lokatami call money a lokatami terminowymi koncentruje się prawdopodobnie wokół bardzo prostego pytania: jak szybko będę potrzebować moich pieniędzy z powrotem? W przypadku pieniędzy na żądanie odpowiedź jest jasna: w dowolnym momencie. Zapewnia to maksymalną elastyczność i codzienny dostęp. Z drugiej strony, depozyty terminowe są dokładnym przeciwieństwem. Tutaj odkładasz pieniądze na określony czas z gwarantowaną stopą procentową.

Decyzja zależy więc wyłącznie od osobistej sytuacji – czy potrzebujesz bufora na niespodziewane wydatki, czy też możesz „zaparkować” kwotę, aby uzyskać bezpieczny i przewidywalny zwrot przez jakiś czas?

Co tak naprawdę odróżnia pieniądze na żądanie od depozytów terminowych?

Najlepiej jest myśleć o tych dwóch formach oszczędzania jako o dwóch różnych narzędziach w swoim przyborniku finansowym. Konto call money jest jak finansowy parking na co dzień. Jest to miejsce, w którym parkujesz pieniądze, których możesz potrzebować w krótkim czasie – idealne miejsce na gniazdo lub rezerwy na następne wakacje. Oprocentowanie jest jednak zmienne i może rosnąć lub spadać w zależności od sytuacji rynkowej.

Dla porównania, lokata terminowa przypomina bardziej sejf z blokadą czasową. Zamykasz kwotę na określony czas, a w zamian otrzymujesz gwarantowane, często wyższe oprocentowanie. Ta możliwość planowania jest bezkonkurencyjną zaletą, ale odbywa się kosztem poświęcenia elastyczności.

Pieniądze na żądanie a depozyty terminowe w bezpośrednim porównaniu

Bezpośrednie porównanie pomaga dotrzeć do sedna różnic. Pozwala to na pierwszy rzut oka zobaczyć, która forma oszczędzania może być lepszym wyborem dla Twoich celów.

| Cecha | Zadzwoń po pieniądze | Lokata terminowa |

|---|---|---|

| Dostępność | Dostępne o każdej porze i każdego dnia | Niedostępne w tym okresie |

| Stopa procentowa | Zmienna, może ulec zmianie w dowolnym momencie | Stałe i gwarantowane przez cały okres |

| Czas działania | Bez ograniczeń, bez ustalonego terminu | Czas określony (np. 6 miesięcy, 2 lata) |

| Idealny dla | Jajo gniazdowe, elastyczne rezerwy | Planowane zakupy, bezpieczne zwroty |

Ta tabela wyraźnie pokazuje podstawowe różnice.

Wyobraźmy sobie, że zostało nam 10 000 euro i zastanawiamy się, co z nimi zrobić. W przypadku lokaty overnight, możesz mieć do nich dostęp jutro, gdy zepsuje się pralka. W przypadku lokaty terminowej pieniądze są wiązane na uzgodniony okres, ale od pierwszego dnia dokładnie wiesz, ile odsetek otrzymasz na koniec.

Jeśli chodzi o bezpieczeństwo, obie opcje są absolutnie takie same: w Niemczech pieniądze są chronione ustawową gwarancją depozytu do 100 000 euro na klienta i bank. Jeśli chcesz zagłębić się w praktyczne różnice, możesz znaleźć więcej przydatnych informacji na reisetopia.de.

Decydującym czynnikiem jest cel oszczędzania. Potrzebujesz pieniędzy w krótkim czasie? W takim razie wezwanie do zapłaty jest właściwym wyborem. Czy możesz bezpiecznie się bez nich obejść? W takim razie zapewnij sobie przewidywalny zwrot z depozytów terminowych.

Jak odsetki naprawdę wpływają na oszczędności

Punktem, w którym pieniądze na żądanie i depozyty terminowe różnią się zasadniczo, jest stopa procentowa. Jest to centralny element obu form inwestycji i silnik, który zwiększa Twoje pieniądze. Oprocentowanie rachunków call money jest zmienne. Oznacza to, że bank może w dowolnym momencie dostosować oprocentowanie do ogólnej sytuacji rynkowej – zarówno w górę, jak i w dół.

Korekty te są zwykle bezpośrednio związane z polityką pieniężną Europejskiego Banku Centralnego (EBC). Jeśli kluczowa stopa procentowa rośnie, stopy procentowe overnight zwykle podążają za nią. Jeśli EBC je obniży, często odczujesz wpływ na swoje zarobki. Oznacza to, że jesteś tam, gdzie dzieją się rzeczy na rynku stóp procentowych i korzystasz z ruchów w górę, ale musisz też znosić okresy spadków.

Depozyty terminowe: przewidywalność największym atutem

Świat wygląda zupełnie inaczej w przypadku lokat terminowych. Tutaj stopa procentowa jest stała i gwarantowana przez cały okres obowiązywania umowy. I kropka. Niezależnie od tego, czy stopy procentowe na rynku wzrosną, czy spadną w nadchodzących miesiącach – Twoje oprocentowanie pozostaje solidne.

Ta stabilność zapewnia nieocenione bezpieczeństwo planowania. Wiesz od pierwszego dnia, do ostatniego centa, jakiego zwrotu możesz się spodziewać na koniec. Na tym polega umowa: zamieniasz elastyczność na gwarancję. Nie możesz skorzystać z nagłych wzrostów stóp procentowych, ale w zamian jesteś całkowicie odporny na spadki stóp procentowych.

Kluczową ideą jest: pieniądze na żądanie są odzwierciedleniem teraźniejszości, depozyty terminowe są zakładem na przyszłość. Dzięki depozytom terminowym skutecznie zamrażasz dzisiejszą stopę procentową na jutro.

Odsetki w praktyce: przykład obliczeń

Przeanalizujmy całą sprawę z prawdziwymi liczbami. Załóżmy, że chcesz zainwestować 10 000 euro. Krajobraz stóp procentowych w ostatnich latach pokazał, jak różnie rozwijały się te dwa modele. Podczas gdy najwyższe oprocentowanie depozytów na żądanie podlegało znacznym wahaniom, depozyt terminowy oferował średnio 2,80% na sześć miesięcy. Nowi klienci często byli w stanie zabezpieczyć krótkoterminowe oferty do 3,5% na call money. Aby uzyskać głębszy wgląd w dynamikę rynku, warto przyjrzeć się historycznym zmianom stóp procentowych na stronie datapulse.de.

Przyjrzyjmy się trzem możliwym scenariuszom dla Twoich 10 000 euro:

-

Scenariusz 1: Stabilne stopy procentowe

Decydujesz się na lokatę terminową z oprocentowaniem 3,0% rocznie – po roku zarobisz 300 euro. Na lokacie overnight w tym samym okresie oprocentowanie wynosi średnio 2,8% rocznie, co daje 280 euro. Lokata terminowa jest tutaj tuż przed nami. -

Scenariusz 2: Rosnące stopy procentowe

Założyłeś lokatę terminową na 3,0%(300 euro zwrotu). Jednak rynkowe stopy procentowe rosną i rachunek depozytowy overnight przyniósłby średnio 3,5% – tj. 350 euro. W tym przypadku elastyczność call money byłaby na wagę złota. -

Scenariusz 3: Spadające stopy procentowe

Po raz kolejny zabezpieczasz depozyt terminowy na 3,0%( zwrot300 euro ). Rynkowe stopy procentowe jednak spadają, a Twoje pieniądze na call wahają się średnio na poziomie 2,0%, co oznacza tylko 200 euro. W tym przypadku gwarancja oprocentowania depozytu terminowego została w pełni spłacona.

Powyższe przykłady przedstawiają to w skrócie: decyzja zależy w dużej mierze od osobistej oceny trendów stóp procentowych i apetytu na ryzyko. Jeśli nie masz pewności, zawsze dobrą strategią jest porównanie różnych stóp procentowych przed zainwestowaniem pieniędzy.

Pieniądze na żądanie a depozyty terminowe: Jak szybko można otrzymać pieniądze?

Posiadanie pieniędzy na koncie to jedno. Ale to, jak szybko można uzyskać do nich dostęp w sytuacji awaryjnej, to zupełnie inna sprawa. To właśnie w tym punkcie – dostępności – uwidacznia się największa i najważniejsza różnica między kontem call money a kontem z lokatą terminową.

Pomyśl o swoim koncie call money jak o finansowej „straży pożarnej”. To Twój fundusz awaryjny, który jest natychmiast pod ręką w razie pożaru. Zepsuta pralka, nieoczekiwana naprawa samochodu nadwyrężająca miesięczny budżet lub wysoki rachunek za wizytę u dentysty – pieniądze na telefon są właśnie na takie chwile. Pieniądze są dostępne przez cały czas. Wystarczy szybki przelew online na rachunek bieżący i zazwyczaj można uzyskać do nich dostęp już następnego dnia roboczego. Takie proste, takie elastyczne.

Lokata terminowa: Kiedy czekanie powinno się opłacać

Sytuacja wygląda zupełnie inaczej w przypadku lokat terminowych. Tutaj celowo odkładasz pieniądze na określony czas, a w zamian rezygnujesz z szybkiego dostępu do nich. Nie jest to wada, ale istota produktu: „parkujesz” swoje pieniądze na uzgodniony okres – a bank nagradza Cię gwarantowanym, często wyższym oprocentowaniem.

Jednak wcześniejsze anulowanie zazwyczaj nie jest tutaj przewidziane. Jeśli trzeba to zrobić, banki każą sobie słono za to zapłacić. A „drogo” oznacza tutaj:

- Utrata odsetek: Bank często po prostu anuluje wszystkie odsetki, które zarobiłbyś do tego czasu.

- Opłaty karne: Niektóre instytucje pobierają dodatkową opłatę za wysiłek związany z przedwczesnym rozwiązaniem umowy.

- Zdecydowane „nie”: w wielu umowach wcześniejsze anulowanie jest po prostu wykluczone, chyba że wystąpi skrajnie trudny przypadek.

Pamiętaj: gwarantowane oprocentowanie depozytu terminowego jest, że tak powiem, rekompensatą za trzymanie rąk z dala od swoich pieniędzy przez jakiś czas. Wymieniasz elastyczność na przewidywalność.

Spojrzenie na konkretne przykłady z życia codziennego

Załóżmy, że masz 10 000 euro na koncie bankowym. Gdzie je umieścić? To zależy wyłącznie od tego, co planujesz zrobić z tymi pieniędzmi.

-

Przypadek A – Bufor na każdą ewentualność: Pieniądze powinny być Twoją siatką bezpieczeństwa, Twoim gniazdem na wypadek nieprzewidzianych zdarzeń. Musisz mieć do nich dostęp w dowolnym momencie. Tutaj nie ma dwóch zdań: Konto call money to jedyny rozsądny wybór.

-

Przypadek B – Cel oszczędnościowy w zasięgu wzroku: Dobrze wiesz, że chcesz kupić nowy samochód za dwa lata. Do tego czasu pieniądze nie będą potrzebne. Idealny dla konta depozytowego na czas określony z dwuletnim okresem. W ten sposób zabezpieczasz dzisiejszą stopę procentową na cały okres i dokładnie wiesz, ile otrzymasz na koniec.

To właśnie te różne zastosowania sprawiają, że obie formy oszczędzania są tak popularne w Niemczech, mimo że ich zyski często nie przewyższają nawet inflacji. Według badań, 72 procent Niemców odkłada pieniądze regularnie lub nieregularnie. Wybór pomiędzy lokatą call money a lokatą terminową jest zawsze kompromisem pomiędzy potrzebą bezpieczeństwa a pragnieniem elastyczności. Więcej informacji na temat ulubionych form oszczędzania Niemców można znaleźć na stronie Finanztip.

Natychmiastowa dostępność jest zatem nie tylko cechą pieniądza na żądanie, ale także jego celem. Podobnie jak gwarancja odsetek jest centralnym elementem depozytów terminowych. Przy okazji: dobre planowanie finansowe zaczyna się od codziennego centrum kontroli. Czytaj dalej, aby dowiedzieć się, jak znaleźć najlepszy rachunek bieżący dla swoich potrzeb, a tym samym stworzyć solidną podstawę dla wszystkich swoich planów oszczędnościowych.

Znalezienie odpowiedniej strategii inwestycyjnej dla swojej osobistej sytuacji

Szczegóły techniczne to jedno, ale naprawdę ważne pytanie brzmi: co to wszystko oznacza dla Ciebie i Twoich pieniędzy? Najlepszej odpowiedzi nie można znaleźć w opisach produktów, ale patrząc na własne życie i cele finansowe. Chodzi po prostu o wybranie odpowiedniego narzędzia do pracy.

Dobra strategia zawsze zaczyna się od uczciwej inwentaryzacji. Dotyczy to wszystkich, ale szczególnie młodych ludzi, takich jak studenci, którzy pracują w niepełnym wymiarze godzin. Sprytne zarządzanie finansami podczas studiów jest często podstawą późniejszego sukcesu finansowego.

Jakim typem inwestora jesteś?

Aby pomóc w podjęciu decyzji, przyjrzyjmy się dwóm typowym oszczędzającym. Czy rozpoznajesz siebie?

Profil 1: Elastyczny dostawca usług emerytalnych

Wyobraź sobie, że budujesz swoje gniazdo. Twój cel: bezpieczna rezerwa w wysokości od trzech do sześciu miesięcy pensji na wszystkie nieprzewidziane rzeczy w życiu – zepsutą pralkę, kosztowną naprawę samochodu lub jeśli sprawy w pracy nie pójdą gładko. Przede wszystkim liczy się jedna rzecz: elastyczność.

W tym celu konto depozytowe jest po prostu bezkonkurencyjne. Możesz wpłacić pieniądze w dowolnym momencie i, co ważniejsze, natychmiast je wypłacić bez żadnych niedogodności, takich jak utrata odsetek lub opłaty karne. Każde odłożone euro zaczyna natychmiast zarabiać na odsetkach, ale zawsze pozostaje pod ręką.

Profil 2: Planista zorientowany na bezpieczeństwo

A teraz inny scenariusz: masz w głowie jasny cel, który leży w przyszłości. Być może jest to depozyt za mieszkanie za dokładnie trzy lata lub wymarzony samochód, który chcesz sobie zafundować. Zaoszczędziłeś już na ten cel określoną kwotę, której do tego czasu nie musisz ruszać.

To właśnie tutaj depozyty terminowe naprawdę się sprawdzają. Ustalasz kwotę na dokładnie trzy lata i zabezpieczasz stopę procentową, która obowiązuje dzisiaj przez cały okres. Ta absolutna przewidywalność chroni przed wahaniami stóp procentowych i daje pewność osiągnięcia celu oszczędnościowego co do centa.

Wybór nie zależy od tego, co jest „lepsze”, ale od misji, jaką mają spełniać Twoje pieniądze. Pieniądze na żądanie zabezpieczają teraźniejszość, depozyty terminowe planują przyszłość.

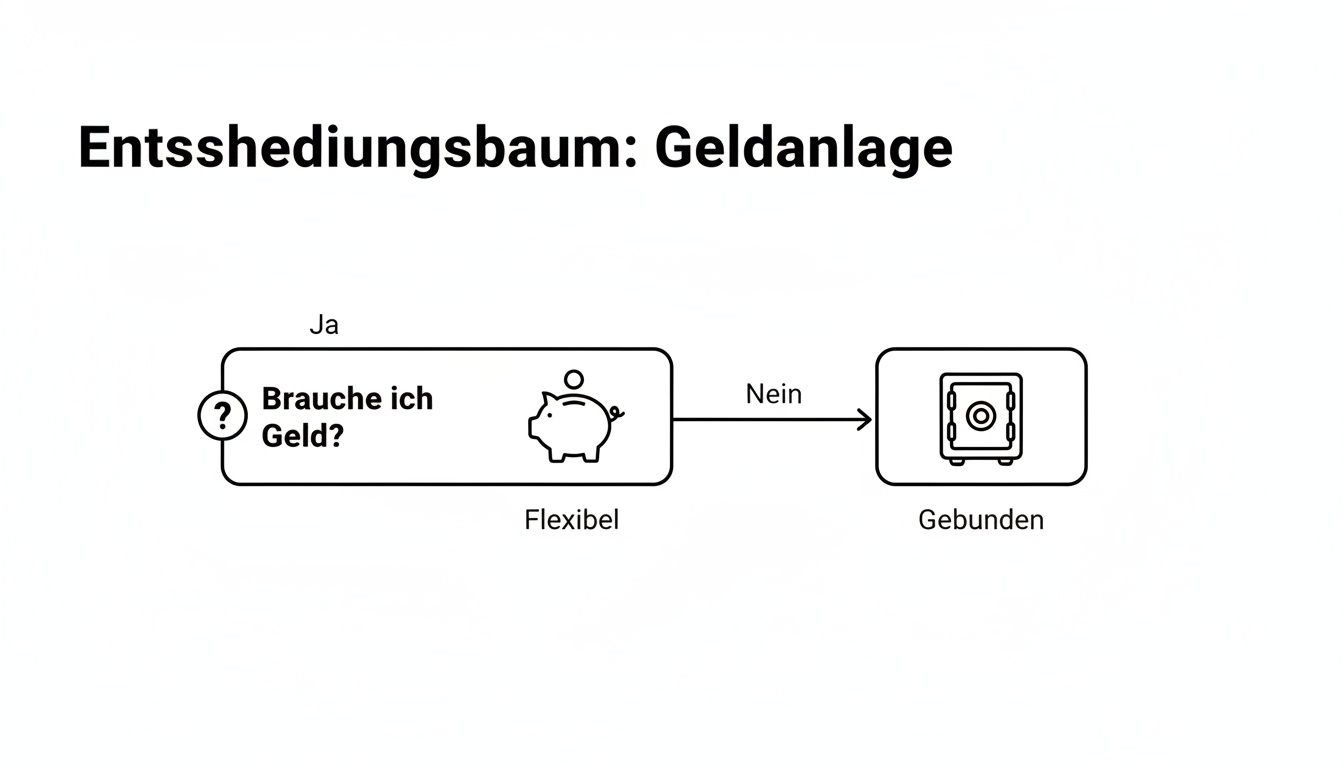

Poniższe drzewo decyzyjne podsumowuje podstawowe pytania dotyczące strategii inwestycyjnej.

Jak pokazuje grafika, kwestia dostępności jest najważniejszą zmianą, jakiej należy dokonać.

Jakim typem inwestora jesteś?

Poniższa tabela pomoże Ci skategoryzować własną sytuację i znaleźć odpowiedni rodzaj inwestycji. Potraktuj ją jako swego rodzaju ściągawkę dla swoich finansów.

| Cel oszczędnościowy / sytuacja | Zalecana forma inwestycji | Powód |

|---|---|---|

| Budowanie gniazda | Zadzwoń po pieniądze | Pieniądze muszą być dostępne natychmiast w sytuacji awaryjnej, bez strat. |

| Zaoszczędź na następne wakacje w 9 miesięcy | Zadzwoń po pieniądze | Termin jest krótki, a elastyczność w dodawaniu czegoś dodatkowego jest ważna. |

| Zakup nowego samochodu w ciągu 2 lat | Lokata terminowa | Zapewniasz sobie stałą stopę procentową na 2 lata i możesz precyzyjnie zaplanować cel. |

| Pieniądze na zaliczkę na nieruchomość w ciągu 5 lat | Lokata terminowa | Długoterminowy, stały cel korzysta z możliwości planowania i często wyższych stóp procentowych. |

| Nieplanowany spadek, którego wykorzystanie jest nadal niepewne | Zadzwoń po pieniądze | Odkładaj pieniądze bezpiecznie i elastycznie, dopóki nie będziesz mieć jasnego planu. |

| Długoterminowa akumulacja aktywów (ponad 10 lat) | Inne klasy aktywów | Pieniądze overnight i depozyty terminowe są tutaj raczej nieodpowiednie; należy zbadać fundusze ETF akcji. |

Te przykłady pokazują: Zawsze chodzi o cel i horyzont czasowy.

Strategia hybrydowa zapewniająca maksymalną wydajność

Rzeczywistość dla większości oszczędzających jest taka, że ani jedno, ani drugie nie jest jedynym idealnym rozwiązaniem. Najmądrzejszym rozwiązaniem jest często strategia hybrydowa, która umiejętnie łączy to, co najlepsze z obu światów.

Sprawdzone i naprawdę rozsądne podejście wygląda następująco:

- Wylej fundamenty: Zacznij od budowania swojego gniazda na koncie call money. Suma od 3 do 6 miesięcznych pensji netto jest tutaj solidną wartością. Pieniądze te stanowią zabezpieczenie finansowe i nie będą wykorzystywane do innych celów.

- Realizacja celów: Możesz zaplanować wszelkie pieniądze, które wykraczają poza to gniazdo, na konkretne cele. Kapitał ten można strategicznie alokować na rachunki lokat terminowych o różnych terminach zapadalności (słowo kluczowe: drabina lokat terminowych).

Takie połączenie zapewnia elastyczność potrzebną w codziennym życiu, a jednocześnie bezpieczeństwo planowania i zazwyczaj lepsze stopy procentowe dla planów średnioterminowych. Jeszcze więcej praktycznych porad dotyczących pieniędzy można znaleźć w naszych artykułach na temat finansów osobistych. Pomoże ci to znaleźć idealną równowagę dla twojej indywidualnej sytuacji finansowej.

Bezpieczeństwo i podatki: Co tak naprawdę liczy się w ostatecznym rozrachunku

Oprocentowanie i elastyczność to jedno, ale co z bezpieczeństwem Twoich pieniędzy i tym, co pozostaje ze zwrotu po opodatkowaniu? Te dwa punkty są co najmniej równie ważne, ponieważ decydują o tym, czy Twoja strategia inwestycyjna naprawdę działa. Przyjrzyjmy się im bliżej.

Zacznijmy od tematu, który dla nas, Niemców, jest szczególnie ważny: bezpieczeństwa. Mogę cię tutaj uspokoić, ponieważ nie ma zwycięzców ani przegranych, jeśli chodzi o to kryterium. Zarówno depozyty overnight, jak i depozyty terminowe są dobrze chronione w bankach w UE.

Zapewnia to ustawowy system ochrony depozytów. Jest to jak siatka bezpieczeństwa i chroni depozyt do 100 000 euro na klienta i bank, jeśli instytucja kiedykolwiek upadnie. Sprawia to, że obie formy inwestycji są niezwykle bezpieczne, jeśli chodzi o zachowanie kapitału i spokojny sen. Więcej informacji na temat bezpieczeństwa finansowego przygotowaliśmy dla Ciebie w innych artykułach.

Sprytne zarządzanie podatkami od odsetek

Często niedoceniany, ale kluczowy punkt: podatki. W Niemczech trzeba płacić podatek u źródła od dochodu z odsetek – zryczałtowaną stawkę 25%, plus dopłatę solidarnościową i, w stosownych przypadkach, podatek kościelny. Twój bank wygodnie zatrzymuje pieniądze bezpośrednio i płaci je do urzędu skarbowego, gdy tylko odsetki znajdą się na Twoim koncie.

Istnieje jednak prosta i całkowicie legalna sztuczka, aby to zoptymalizować: ulga dla oszczędzających. Oznacza to, że dochód z inwestycji pozostaje wolny od podatku do pewnego limitu.

- Dla osób samotnych wynosi to 1000 euro rocznie.

- W przypadku małżeństw/konkubentów, którzy są wspólnie rozliczani, jest to 2000 euro rocznie.

Aby upewnić się, że bank o tym wie, należy podjąć działania i skonfigurować polecenie zwolnienia. Jest to sposób na poinformowanie banku: „Hej, proszę, nie odliczaj podatku do tej kwoty!”.

Moja pilna rada: Ustaw zlecenie zwolnienia natychmiast po otwarciu konta. Zapewni to, że ani jeden cent nie trafi niepotrzebnie do urzędu skarbowego.

Drobnym drukiem: minimalna inwestycja i inne przeszkody

Wreszcie, zawsze należy przyjrzeć się warunkom praktycznym. Podczas gdy konto depozytowe typu call można zazwyczaj otworzyć już za jedno euro, sytuacja często wygląda inaczej w przypadku depozytów terminowych. W tym przypadku wiele banków wymaga minimalnej kwoty inwestycji, która może wynosić od 500 euro do 5000 euro lub więcej.

Czasami istnieje również górny limit, tj. maksymalna kwota inwestycji, ale zazwyczaj nie jest to istotne dla większości z nas. Niemniej jednak należy dokładnie sprawdzić te warunki przed podpisaniem umowy. To właśnie te drobne szczegóły ostatecznie decydują o tym, która oferta naprawdę idealnie pasuje do Twojej sytuacji i planów oraz chroni Cię przed nieprzyjemnymi niespodziankami.

Opracowanie osobistej strategii oszczędzania

Po dokładnym przyjrzeniu się depozytom terminowym i depozytom na żądanie, jedna rzecz jest jasna: nie ma jednego uniwersalnego rozwiązania. Pytanie nie brzmi, co jest ogólnie lepsze, ale co jest najlepsze dla Ciebie osobiście. Twoje cele oszczędnościowe, sytuacja życiowa i to, jak ważny jest dla Ciebie natychmiastowy dostęp do pieniędzy – to są decydujące czynniki.

Ostatecznie jest to decyzja strategiczna. Czy pieniądze powinny być dostępne jako elastyczna poduszka na każdą ewentualność? A może można je „zablokować” na jakiś czas, aby osiągnąć gwarantowany zwrot? Odpowiedź na to pytanie jest kompasem dla Twojej strategii inwestycyjnej.

Pieniądze na żądanie jako elastyczna poduszka, depozyty terminowe dla jasnych celów

Zasadniczo jest to dość proste. Pomyśl o swoim koncie call money jako o fundamencie swoich finansów. To bezpieczna przystań dla twojego gniazda – żelazna rezerwa, do której musisz mieć dostęp w każdej chwili, jeśli coś się wydarzy.

Z drugiej strony depozyty terminowe są doskonałym narzędziem do jasno określonych planów średnioterminowych. Niezależnie od tego, czy chodzi o depozyt na własny dom za trzy lata, czy nowy samochód za 18 miesięcy: Tutaj ustalasz stopę procentową i od samego początku wiesz, jaki będzie ostateczny wynik.

Najmądrzejszym rozwiązaniem często nie jest wybór „albo-albo”, ale wyraźne „i-albo”. Wykorzystanie mocnych stron obu form inwestycji. W ten sposób zachowasz elastyczność, a jednocześnie zapewnisz sobie gwarantowane odsetki od części swoich pieniędzy.

Strategia łącząca oba te elementy może wyglądać na przykład następująco:

- Zbuduj fundamenty: Odkładaj od trzech do sześciu miesięcznych pensji netto na koncie call money. To twoje gniazdo, które pozwoli ci spać spokojnie i ochroni cię przed nieprzewidzianymi wydatkami.

- Wyznacz swoje cele: Wszystko, co przekracza ten bufor, można zainwestować w depozyty terminowe. Wybierz warunki, które dokładnie odpowiadają Twoim planom.

Taki podział tworzy naprawdę zdrową równowagę. Ponieważ stopy procentowe stale się zmieniają, warto od czasu do czasu porównywać oferty, aby uzyskać najlepszą wartość za swoje pieniądze. Jeśli chcesz jeszcze bardziej zagłębić się w ten temat, znajdziesz wiele innych praktycznych wskazówek w naszej sekcji planowania finansowego. Dzięki tej wiedzy będziesz dobrze przygotowany do podejmowania pewnych i mądrych decyzji dotyczących inwestycji.

Często zadawane pytania

Pieniądze na żądanie i depozyty terminowe zawsze wiążą się z taką samą niepewnością. To całkiem normalne. Tutaj odpowiedziałem na najważniejsze praktyczne pytania – krótko, jasno i na temat, abyś mógł podjąć właściwą decyzję dotyczącą swoich pieniędzy.

Czy mogę wcześniej anulować lokatę terminową?

Szczerze? Nie powinieneś nawet próbować. Przedterminowe zamknięcie lokaty terminowej jest praktycznie niemożliwe, a jeśli w ogóle, to jest ona przeznaczona tylko na absolutnie nagłe przypadki.

Jeśli bank się na to zgodzi, poniesiesz bolesne straty finansowe. W większości przypadków oznacza to, że wszystkie zarobione do tej pory odsetki przepadają. Bank zatrzymuje je jako swego rodzaju „opłatę karną”. Właśnie dlatego obowiązuje złota zasada: inwestuj tylko pieniądze jako depozyt terminowy, którego nie będziesz musiał dotykać przez cały okres.

Można powiedzieć, że depozyty terminowe są paktem: bank daje ci stałą, często wyższą stopę procentową, a ty w zamian dajesz mu bezpieczeństwo planowania, oddając swoje pieniądze. Zerwanie tego paktu ma swoją cenę.

Co stanie się z moimi środkami na wezwanie do zapłaty, jeśli stopy procentowe spadną?

W tym miejscu uwidacznia się największa różnica w stosunku do depozytów terminowych. Stopy procentowe na koncie call money nie są ustalone w kamieniu; są zmienne. Tak więc, gdy Europejski Bank Centralny (EBC) obniża kluczową stopę procentową, większość banków podąża za tym przykładem i dostosowuje swoje stopy procentowe w dół.

Oczywiście zaoszczędzone pieniądze pozostają nienaruszone, ale po prostu przynoszą mniejsze zyski. Ogromną zaletą jest jednak wolność: możesz przenieść swoje pieniądze do innego banku z lepszą ofertą w dowolnym momencie, bez okresu wypowiedzenia i bez strat. Jedno kliknięcie i pieniądze są w drodze.

Czy połączenie środków na żądanie i depozytów terminowych ma sens?

Tak, jak najbardziej. Dla zdecydowanej większości oszczędzających jest to nie tylko dobry pomysł, ale najlepsza strategia ze wszystkich. Po prostu łączysz to, co najlepsze z obu światów i budujesz bezkonkurencyjnie elastyczny i stabilny fundament finansowy.

Podział ten sprawdził się w praktyce:

- Konto call money jako bezpieczna przystań: Jest to miejsce, w którym trzymasz swój fundusz awaryjny – tj. pieniądze na wszystkie nieoczekiwane rzeczy w życiu. Dobrą zasadą jest posiadanie od trzech do sześciu miesięcznych pensji netto. W ten sposób zawsze będziesz mieć płynność finansową, bez względu na to, co się stanie.

- Konto lokaty terminowej na zaplanowane cele: Wszystko, co wykracza poza to gniazdo i jest przeznaczone na konkretny cel w nadchodzących latach (np. nowy samochód, depozyt na mieszkanie), należy do lokaty terminowej. Tam można zapewnić sobie często lepsze, a przede wszystkim gwarantowane oprocentowanie i zbliżyć się do swojego celu w sposób możliwy do zaplanowania.

Dzięki takiemu połączeniu bufora i turbo oszczędności jesteś przygotowany na codzienne życie i możesz spokojnie planować swoją przyszłość.

Chcesz znaleźć najlepsze warunki dla swoich celów oszczędnościowych lub finansowania? W Finanz-Fox możesz porównać przejrzyste oferty i zorganizować swoją finansową przyszłość w prosty i cyfrowy sposób. Odkryj swoje możliwości już teraz na finanz-fox.de.