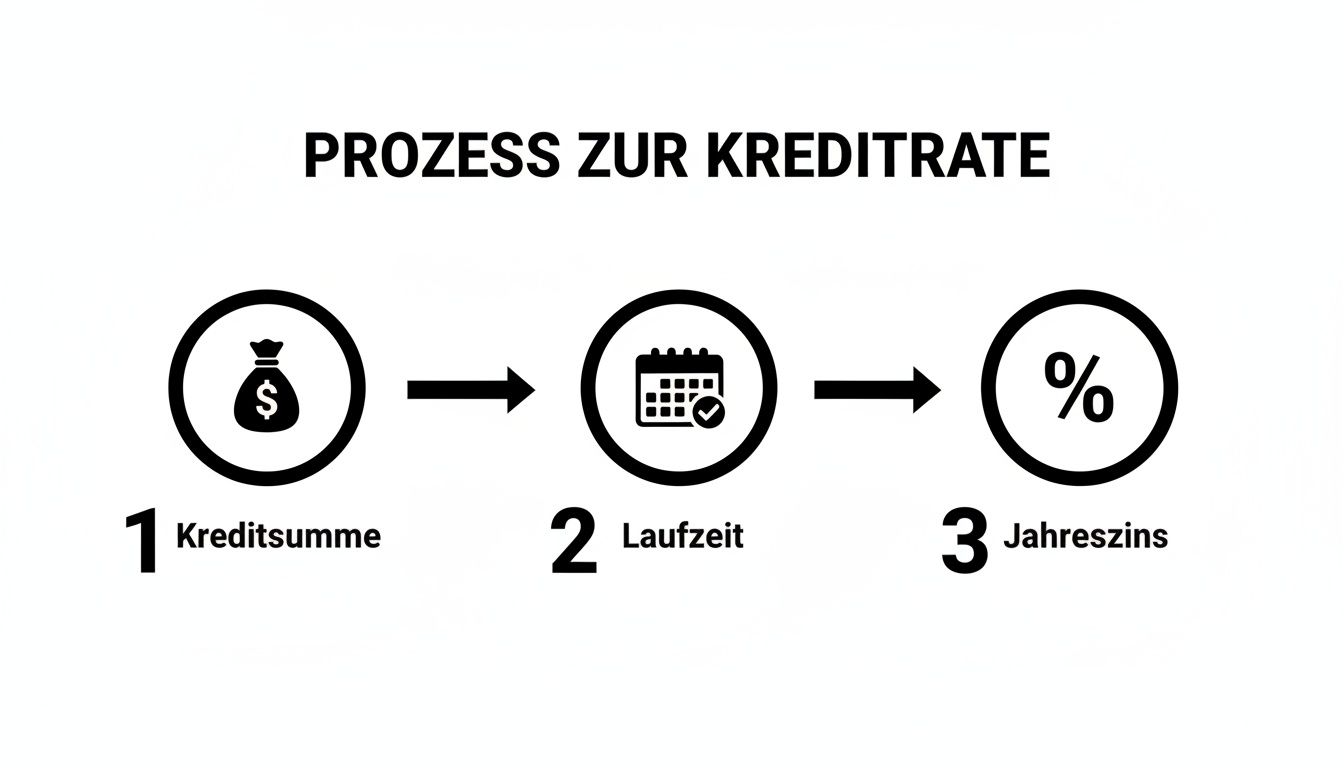

Na szczęście obliczenie miesięcznej raty pożyczki nie jest nauką o rakietach. Zasadniczo wszystko zależy od trzech czynników: kwoty pożyczki, okresu kredytowania i RRSO. Jeśli rozumiesz te trzy czynniki, wykonałeś już najważniejszy krok w kierunku podjęcia rozsądnej decyzji finansowej.

Ile naprawdę wynosi miesięczna rata

Przed podpisaniem umowy pożyczkowej jedna rzecz musi być krystalicznie czysta: Jak wysoka jest miesięczna rata? Rata ta nie spada z nieba, ale jest wynikiem współdziałania trzech podstawowych elementów. Każdy z nich ma bezpośredni wpływ na to, ile zapłacisz na koniec miesiąca – i jak kosztowna będzie pożyczka.

Jeśli masz tutaj przegląd, możesz naprawdę porównać oferty, czy to z SWK Bank, czy Giromatch, i podjąć mądrą decyzję dotyczącą własnej sytuacji finansowej.

Trzy filary obliczania kredytu

Ostatecznie, to właśnie te trzy elementy decydują o zaangażowaniu finansowym:

- Kwota pożyczki (kwota pożyczki netto): Mówiąc prościej, jest to kwota, którą pożyczasz od banku. Im więcej pieniędzy pożyczysz, tym wyższa będzie rata, jeśli pozostałe warunki pozostaną takie same.

- Okres spłaty: Jest to okres, w którym spłacasz pożyczkę, zwykle wyrażony w miesiącach. Dłuższy okres sprawia, że miesięczna rata wydaje się niższa, ale uwaga: przez lata zapłacisz również więcej odsetek, co sprawi, że pożyczka będzie ogólnie droższa.

- Efektywna roczna stopa oprocentowania: Ta wartość procentowa ma kluczowe znaczenie. Pokazuje rzeczywisty roczny koszt pożyczki i często obejmuje więcej niż tylko stopę oprocentowania. Niska efektywna stopa procentowa powinna być zawsze Twoim głównym celem.

Wiele osób popełnia błąd, szukając tylko najniższej możliwej miesięcznej raty. Często jest to jednak okupione bardzo długim okresem kredytowania, co w efekcie niepotrzebnie zwiększa wysokość pożyczki.

Dzięki tej wiedzy jesteś dobrze przygotowany. Ważne jest jednak również, aby zrozumieć, w jaki sposób czynniki zewnętrzne wpływają na Twoje warunki. Dowiedz się na przykład, w jaki sposób SCHUFA wpływa na przyznawanie pożyczek w Niemczech, ponieważ dobry wynik może zapewnić Ci znacznie lepsze oprocentowanie.

Niemiecki rynek kredytowy jest ogromny, co czyni precyzyjne porównanie jeszcze ważniejszym. Wolumen kredytów konsumenckich dla prywatnych gospodarstw domowych w Niemczech wzrósł do imponującego poziomu 197,3 mld euro do końca grudnia 2024 roku. Ta imponująca liczba pokazuje, dlaczego portale porównawcze, takie jak Kredit-Fuchs.de, są tak ważne dla znalezienia odpowiednich warunków w gąszczu ofert. Każdy zainteresowany liczbami może znaleźć dalsze spostrzeżenia w danych Statista dotyczących wolumenu kredytów.

Wzór na rentę w praktyce – jak prawidłowo obliczyć

Jasne, kalkulator online jest szybki i wygodny. Ale jeśli naprawdę chcesz zrozumieć, co sprawia, że Twoja pożyczka działa i gdzie czają się pułapki kosztowe, warto zajrzeć za kulisy. Ręczne obliczanie raty pożyczki może początkowo wydawać się zniechęcające, ale jest to najlepszy sposób nie tylko na porównanie ofert, ale także na ich rzeczywiste przeanalizowanie.

Zajmijmy się tym razem i rozbijmy niesławną formułę renty na poszczególne części.

Formuła wyjaśniona w jasny sposób

Nawet jeśli formuła na pierwszy rzut oka wygląda na zaawansowaną matematykę, opiera się na trzech prostych elementach, które już znamy: Kwota pożyczki, stopa procentowa i okres spłaty. Jego zadaniem jest obliczenie miesięcznej raty ( renty), która pozostaje taka sama przez cały okres spłaty.

Sztuczka polega na tym, jak składa się ta rata. Proporcje zmieniają się z każdą płatnością: na początku duża część idzie na odsetki, później coraz więcej pieniędzy idzie bezpośrednio na spłatę długów.

Ostatecznie to zawsze te trzy dźwignie są używane do określenia miesięcznej opłaty.

Z wykresu jasno wynika, że kwota pożyczki, okres kredytowania i roczna stopa oprocentowania to kluczowe czynniki kształtujące wysokość raty. Jeśli jedna z tych wartości ulegnie zmianie, miesięczna rata również ulegnie zmianie.

Konkretny przykład z życia codziennego

Wyobraź sobie, że znalazłeś swój wymarzony samochód i potrzebujesz na niego pożyczki w wysokości 15 000 euro. Twój bank składa Ci ofertę: 60-miesięczny okres spłaty (tj. 5 lat) z efektywną roczną stopą procentową w wysokości 4,5%.

Aby określić miesięczną ratę, potrzebujemy najpierw miesięcznej stopy procentowej. Robi się to szybko:

- Miesięczna stopa procent owa: 4,5% podzielone przez 12 miesięcy = 0,375% (lub 0,00375 po przecinku).

Jeśli wprowadzimy tę wartość wraz z kwotą pożyczki i okresem spłaty do formuły renty, wyliczy ona miesięczną ratę w wysokości 279,64 € dla naszego przykładu.

To jest kluczowy punkt: na początku duża część z tych 279,64 euro pokrywa tylko odsetki. Dopiero z czasem, w miarę zmniejszania się pozostałego zadłużenia, część spłaty zauważalnie wzrasta i spłacasz pożyczkę coraz szybciej.

Harmonogram amortyzacji zapewnia jasność

To właśnie to przesunięcie między odsetkami a spłatą jest widoczne w planie spłaty. Dla każdej raty wyszczególnia on, ile pieniędzy trafia do banku (odsetki), a ile faktycznie zmniejsza zadłużenie (spłata).

Tutaj możesz zobaczyć, jak to wygląda dla naszego przykładu w ciągu pierwszych kilku miesięcy:

Przykładowy harmonogram amortyzacji dla pożyczki w wysokości 15 000 EUR

Niniejsza tabela przedstawia zmiany w zakresie odsetek i amortyzacji, a także zadłużenia rezydualnego za pierwsze kilka miesięcy pożyczki w wysokości 15 000 EUR przy oprocentowaniu 4,5% i okresie 60 miesięcy.

| Miesiąc | Miesięczna rata | Część odsetkowa | Część do spłaty | Dług rezydualny |

|---|---|---|---|---|

| 1 | 279,64 € | 56,25 € | 223,39 € | 14.776,61 € |

| 2 | 279,64 € | 55,41 € | 224,23 € | 14.552,38 € |

| 3 | 279,64 € | 54,57 € | 225,07 € | 14.327,31 € |

| 4 | 279,64 € | 53,73 € | 225,91 € | 14.101,40 € |

Od razu można rozpoznać zasadę: podczas gdy rata pozostaje uparcie na poziomie 279,64 €, część odsetkowa maleje z każdym miesiącem, a część spłaty rośnie w zamian. W ten sposób pozostały dług staje się coraz mniejszy, aż do osiągnięcia zera na koniec okresu spłaty.

Wiedza ta jest na wagę złota, gdy oceniasz oferty różnych banków. A jeśli zastanawiasz się, na jaki kredyt możesz sobie pozwolić: W naszym przewodniku pokazujemy, jak obliczyć osobisty limit kredytowy.

Dlaczego APR naprawdę się liczy

Porównując pożyczki, często przychodzą na myśl dwa terminy: stopa oprocentowania pożyczki i efektywna stopa oprocentowania. Banki lubią reklamować niższą stopę oprocentowania, ale tylko jedna liczba jest naprawdę decydująca: APR. Jest to uczciwa, nieskazitelna cena za pożyczone pieniądze.

Dlaczego tak jest? Po prostu, stopa oprocentowania obejmuje tylko czyste koszty odsetkowe pożyczki. Z drugiej strony APR dodaje prawie wszystkie dodatkowe koszty i pokazuje, ile ostatecznie będzie kosztować pożyczka.

Co składa się na efektywną stopę procentową?

Pomyśl o efektywnej stopie procentowej jako o „cenie all-inclusive” dla Twojej pożyczki. Prawo stanowi, że banki muszą uwzględnić tutaj większość kosztów dodatkowych.

Należą do nich na przykład:

- Opłaty za przetwarzanie: Są obecnie naliczane rzadziej, ale nadal istnieją.

- Opłaty za prowadzenie rachunku: Czasami ponoszone są koszty związane z obowiązkowym prowadzeniem rachunku kredytowego.

- Prowizje pośredników: Jeśli zaangażowany jest broker kredytowy.

To właśnie te dodatkowe koszty sprawiają, że rzekomo korzystna oferta staje się realna, a przede wszystkim porównywalna. Jeśli więc chcesz utrzymać miesięczną ratę kredytu na jak najniższym poziomie, zawsze powinieneś w pierwszej kolejności przyjrzeć się efektywnej stopie procentowej.

Realistyczne porównanie pokazuje prawdę

Przyjrzyjmy się dwóm typowym ofertom pożyczki w wysokości 10 000 EUR, aby zilustrować różnicę:

- Bank A: Wabi niskim oprocentowaniem pożyczki w wysokości 3,9%, ale pobiera opłatę manipulacyjną w wysokości 200 EUR.

- Bank B: Na pierwszy rzut oka oferuje wyższe efektywne oprocentowanie w wysokości 4,2%, ale bez żadnych dodatkowych opłat.

W tym przypadku APR Banku A byłby znacznie wyższy niż Banku B po uwzględnieniu opłaty. To, co początkowo wyglądało na oszczędność, okazuje się pułapką kosztową. Dlatego tak ważne jest, aby zawsze używać efektywnej stopy procentowej jako głównego kryterium porównania na portalach takich jak Kredit-Fuchs.de.

Oferta pożyczki z oprocentowaniem 3,5% i ukrytymi opłatami może kosztować więcej niż oferta z efektywną stopą procentową 3,8%, w której wszystko jest wliczone. Dlatego nigdy nie porównuj jabłek z gruszkami – efektywna stopa procentowa jest wspólnym mianownikiem.

Jeśli chcesz zagłębić się w tę kwestię, nasz przewodnik po oprocentowaniu kredytów w Niemczech szczegółowo wyjaśnia różnice i ich skutki.

Inteligentne strategie obniżenia raty kredytowej

Niższa miesięczna rata natychmiast daje większą swobodę finansową. Ale jaki jest najlepszy sposób, aby to osiągnąć bez zagubienia się w skomplikowanych negocjacjach? Na szczęście istnieje kilka naprawdę skutecznych dźwigni, które można wykorzystać do aktywnego obniżenia miesięcznej raty. Jeśli znasz te sztuczki, możesz nie tylko obliczyć swoją ratę, ale także zoptymalizować ją w ukierunkowany sposób.

Najbardziej oczywistą metodą jest wydłużenie okresu spłaty. Jeśli rozłożysz spłatę na więcej miesięcy, pojedyncza rata oczywiście spadnie. Ale uwaga: jest to klasyczny kompromis. Dłuższy stały okres odsetkowy oznacza, że ostatecznie płacisz więcej odsetek. Innymi słowy, zamieniasz niższą miesięczną ratę na wyższe koszty całkowite.

Sprawdź swoją zdolność kredytową i zapytaj razem

Czysta jak łza zdolność kredytowa jest przepustką do najlepszych stóp procentowych na rynku. Zanim jeszcze złożysz wniosek, spójrz na swoje dane SCHUFA. Poszukaj błędów i zapłać małe, zaległe rachunki. Czasami zaledwie kilka miesięcy absolutnie punktualnych płatności może zauważalnie poprawić Twój wynik i otworzyć drzwi do znacznie korzystniejszych warunków.

Kolejną dźwignią, która jest często niedoceniana, jest drugi kredytobiorca. Jeśli składasz wniosek razem z partnerem, który również ma stabilny dochód, banki dostrzegają znacznie niższe ryzyko. Rezultat? Często znacznie lepsze oprocentowanie, co przekłada się bezpośrednio na niższą miesięczną ratę.

Doświadczenie praktyczne: Wiele banków postrzega wspólny wniosek nie tylko jako podwójne zabezpieczenie. Postrzegają go również jako oznakę stabilnej, przewidywalnej sytuacji życiowej. Może to być decydujący czynnik w uzyskaniu najlepszych warunków, których pojedynczy wnioskodawca nigdy by nie uzyskał.

Sprytna zmiana harmonogramu istniejących pożyczek

Czy nadal posiadasz jedną lub więcej drogich starych pożyczek? W takim razie zmiana harmonogramu spłaty zadłużenia może zdziałać cuda. Pomysł jest prosty: zaciągasz nową, korzystniejszą pożyczkę, aby spłacić stare, drogie długi za jednym zamachem.

Korzyści są oczywiste:

- Niższe opro centowanie: Zapewniasz sobie często znacznie korzystniejszy bieżący poziom oprocentowania.

- Tylko jedna rata: Zamiast przelewać kilka rat do różnych wierzycieli, masz tylko jedną płatność. Daje to ogromny przegląd sytuacji.

- Mniejsze obciążenie: Niższa rata natychmiast zapewnia więcej miejsca w miesięcznym budżecie.

Warto również zauważyć, że nawet miejsce zamieszkania może mieć wpływ na kwotę pożyczki. W Niemczech występują niekiedy znaczne różnice: W Bawarii średnia rata wynosi aż 1 267,14 euro, podczas gdy w Turyngii tylko 870,25 euro. Wynika to często z wyższych kosztów życia i cen nieruchomości, które sprawiają, że konieczne są większe pożyczki.

Oprócz optymalizacji kredytów, warto również mieć oko na inne produkty finansowe. Na przykład dowiedzieć się, jak można sprytnie zarządzać i oszczędzać na kosztach kart kredytowych.

Ostatecznie, dokładne porównanie kredytów w Niemczech jest najlepszym sposobem na wykorzystanie pełnego potencjału tych strategii i znalezienie finansowania, które naprawdę Ci odpowiada.

Jak znaleźć pożyczkę za pomocą kalkulatora od Kredit-Fuchs.de

Dość szarej teorii na temat formuł i rodzajów oprocentowania – przejdźmy do praktyki. Zdecydowanie najszybszym i najłatwiejszym sposobem na ustalenie oprocentowania pożyczki osobistej jest skorzystanie z dobrego narzędzia online. Zamiast wyciągać kalkulator, korzystamy z narzędzia, które nie tylko podaje przykładową stawkę, ale także zapewnia rzeczywisty przegląd rynku w ciągu kilku sekund: kalkulator pożyczki z Kredit-Fuchs.de.

Cały proces jest przyjemnie nieskomplikowany. Nie musisz być profesjonalistą w dziedzinie finansów, aby uzyskać znaczący wynik. Cel jest jasny: zapewnienie wiarygodnej podstawy do planowania finansowego opartego na rzeczywistych, aktualnych warunkach.

Właściwa rata w zaledwie kilku krokach

Ekran wprowadzania danych kalkulatora jest celowo odchudzony i prosi tylko o trzy kluczowe informacje, które już omówiliśmy. Dzięki tym informacjom system może symulować zapytanie o warunki z dużą liczbą banków w tle – bez żadnych zobowiązań dla użytkownika.

Tutaj możesz zobaczyć, gdzie wprowadzić żądane dane:

Jak widać, kwota pożyczki, okres spłaty i przeznaczenie to wszystko, czego potrzebujesz, aby rozpocząć porównanie. Nawiasem mówiąc, przeznaczenie jest prawdziwą wskazówką. Banki często oferują znacznie lepsze oprocentowanie w przypadku konkretnych projektów, takich jak samochód lub modernizacja, niż w przypadku pożyczki na bezpłatną likwidację.

Decydująca przewaga nad czystą formułą obliczeniową? Nie otrzymujesz tylko teoretycznej wartości. Zamiast tego zobaczysz wybór spersonalizowanych ofert z różnych banków. Kalkulator zapewnia realistyczne warunki w oparciu o Twoje dane i nie kusi nierealistycznymi stopami procentowymi.

Największą różnicą w stosunku do czystych obliczeń jest to, że dobry kalkulator online bierze pod uwagę osobistą zdolność kredytową w następnym kroku. Zapewnia on zatem nie tylko matematycznie poprawną stawkę, ale także taką, która jest naprawdę istotna dla Ciebie osobiście.

Jeśli jesteś gotowy, aby zobaczyć konkretne i porównywalne oferty, możesz zacząć od razu. Kalkulator pożyczki od Kredit-Fuchs.de to najszybszy sposób na podjęcie świadomej decyzji finansowej.

Ostatnia myśl: zamień swoją wiedzę na pieniądze

Udało się. Wzory zostały rozszyfrowane, różnica między oprocentowaniem kredytu a efektywną stopą procentową jest jasna i wiesz, jak aktywnie obniżyć miesięczne koszty. To coś więcej niż tylko sucha teoria – to podstawa do podejmowania mądrych decyzji finansowych, a ostatecznie do uzyskania niezależności finansowej.

Nadszedł decydujący moment: wdrożenie. Wykorzystaj swoją nową wiedzę. Przeanalizuj oferty, porównaj je krytycznie i nie daj się oślepić pierwszej kuszącej ofercie, która się pojawi. Staranne, przejrzyste porównanie pożyczek nie jest luksusem, ale koniecznością.

Zoptymalizowany kredyt to nie tylko ulga dla budżetu. Każde euro zaoszczędzone na ratach to kapitał, który może pracować dla Ciebie – czy to w akcjach, ETF-ach czy innych inwestycjach. Jeśli na przykład chcesz zainwestować w nieruchomość, musisz być w stanie obliczyć przepływy pieniężne z nieruchomości. A wysokość raty kredytu odgrywa w tym kluczową rolę.

Czy jesteś gotowy, aby znaleźć finansowanie, które naprawdę Ci odpowiada? Porównaj oferty już teraz, bezpłatnie i bez zobowiązań, i zapewnij sobie najlepszą stawkę dla swojego projektu.

Oblicz swoją indywidualną ratę pożyczki teraz na Kredit-Fuchs.de

Często zadawane pytania (FAQ)

Jaka jest różnica między stopą pożyczkową a efektywną stopą procentową?

Stopa oprocentowania pożyczki (znana również jako nominalna stopa procentowa) to czysta stopa procentowa, którą bank pobiera za pożyczenie pieniędzy. Z drugiej strony APR to „cena all-inclusive”: oprócz oprocentowania pożyczki obejmuje również większość dodatkowych kosztów, takich jak opłaty manipulacyjne lub opłaty za zarządzanie kontem. Efektywna stopa procentowa jest zatem zawsze decydująca dla rzeczywistego porównania ofert kredytowych.

Jak termin wpływa na moją miesięczną ratę?

Okres kredytowania jest jedną z największych dźwigni. Dłuższy okres spłaty prowadzi do niższej miesięcznej raty, co zmniejsza miesięczne obciążenie. Ale uwaga: ponieważ płacisz odsetki przez dłuższy czas, całkowity koszt pożyczki znacznie wzrasta. Krótszy okres oznacza wyższe miesięczne raty, ale szybciej uwolnisz się od długów i ogólnie zaoszczędzisz na kosztach odsetek.

Czy mogę zmienić wysokość miesięcznej raty w późniejszym terminie?

Raz ustalona rata jest zazwyczaj stała przez cały okres spłaty. Redukcja jest zwykle możliwa tylko poprzez zmianę harmonogramu spłaty zadłuż enia, w którym stary kredyt zastępuje się nowym, bardziej korzystnym. Jednak wiele nowoczesnych umów kredytowych pozwala na bezpłatne nieplanowane spłaty. Pozwala to skrócić okres spłaty i zaoszczędzić na kosztach odsetkowych, nawet jeśli sama rata pozostaje taka sama.

Czy zapytanie o stan zdrowia za pośrednictwem kalkulatora online jest złe dla mojego SCHUFA?

Nie, absolutnie nie. Zapytanie za pośrednictwem kalkulatora porównawczego, takiego jak ten z Kredit-Fuchs.de, jest wyłącznie zapytaniem o warunki. Jest to neutralne dla SCHUFA, więc nie jest przechowywane jako twarde zapytanie kredytowe i nie ma negatywnego wpływu na wynik. Możesz zatem bez wahania rozgrywać różne scenariusze.