Twój portfel jest pusty, niespodziewany rachunek wpada do domu, a co gorsza, masz negatywny wpis Schufa z tyłu głowy – dylemat, który wysyła wiele osób w poszukiwaniu „mini pożyczki bez Schufa”. Pomysł szybkiego i łatwego uzyskania pieniędzy brzmi w takiej sytuacji niezwykle kusząco. Ale muszę być tutaj szczery: prawdziwie bezkredytowa pożyczka od renomowanego dostawcy jest po prostu prawnie niewykonalna w Niemczech. I w ostatecznym rozrachunku to dobrze, ponieważ ta regulacja chroni przede wszystkim Ciebie.

Mit szybkich pieniędzy bez czeku Schufa

Każdy, kto szuka mini pożyczki bez Schufy, jest zwykle w nagłej potrzebie. Pralka się zepsuła, samochód strajkuje – a strach przed brakiem szans w jakimkolwiek banku z powodu starego wpisu jest ogromny. Ten strach jest dokładnie modelem biznesowym wielu podejrzanych dostawców online. Reklamują się obietnicami, które brzmią zbyt dobrze, by mogły być prawdziwe, i wabią ludzi szukających pomocy prosto w kosztowne pułapki.

Rzeczywistość jest jednak zupełnie inna: Każdy renomowany pożyczkodawca w Niemczech jest prawnie zobowiązany do sprawdzenia zdolności kredytowej (ratingu kredytowego) wnioskodawców. Nie jest to nękanie, ale niezbędny mechanizm ochronny mający na celu zapobieganie nadmiernemu zadłużaniu się i popadaniu w nadmierne zadłużenie. Dobrą wiadomością jest to, że negatywny wpis nie oznacza automatycznie końca wszystkich możliwości kredytowych.

Dlaczego poszukiwania są tak powszechne

Popyt na pożyczki w Niemczech pozostaje wysoki, co naturalnie napędza poszukiwanie szybkich rozwiązań. Według danych Statista, liczba zaciągniętych pożyczek wzrosła ponad dwukrotnie od 2006 roku, między innymi dzięki platformom cyfrowym, które umożliwiają szybkie porównanie. Ukierunkowane poszukiwanie „mini pożyczki bez Schufa” ma konkretny powód: w końcu około 6 milionów Niemców jest dotkniętych negatywnymi wpisami w Schufa Holding AG. To około 7-8% populacji żyjącej z negatywnymi cechami w swoim pliku kredytowym.

W tym przewodniku przedstawiamy, co kryje się za fasadą tych ofert typu „przynęta i oszustwo”. Nie chcemy dawać ci fałszywej nadziei, ale raczej pokazać ci prawdziwą, realną drogę naprzód:

- Ujawniamy typowe oszustwa i pułapki kosztowe czarnych owiec.

- Wyjaśniamy, dlaczego uczciwe sprawdzenie zdolności kredytowej jest korzystne również dla Ciebie.

- Przedstawiamy sprawdzone i naprawdę uczciwe alternatywy.

- Udzielamy jasnych instrukcji, jak bezpiecznie pokonywać przeszkody finansowe.

Przyjdź i dowiedz się, jak naprawdę możesz osiągnąć swoje cele finansowe, zamiast wpadać w pułapkę zadłużenia. Uczciwe i sprawiedliwe podejście do własnej sytuacji finansowej jest zawsze najlepszym pierwszym krokiem. Możesz również przeczytać nasze dalsze artykuły, które pomogą Ci lepiej zrozumieć temat Schufa.

Dlaczego kontrola zdolności kredytowej jest obowiązkowa w Niemczech

Pomysł złożenia wniosku o pożyczkę, który zostanie po prostu przepuszczony – bez żadnych żmudnych kontroli – brzmi kusząco, prawda? Jednak w prawdziwym świecie taka obietnica jest ogromną czerwoną flagą. Ponieważ w Niemczech jest to po prostu zabronione. Kontrola kredytowa nie jest nękaniem banków, ale mechanizmem ochronnym zapisanym w prawie.

Pomyśl o tym jak o budowaniu mostu. Chcesz bezpiecznie dostać się na drugą stronę, tj. pokonać finansowe wąskie gardło. Pożyczkodawca z kolei musi mieć pewność, że most – tj. pożyczka – jest wystarczająco stabilny, aby unieść Cię bez zawalenia się w środku. Kontrola zdolności kredytowej jest statyczną kalkulacją, która zapewnia, że most jest bezpieczny dla obu stron.

Niemieckie prawo bankowe (KWG) jest tutaj krystalicznie jasne: każdy renomowany pożyczkodawca musi sprawdzić zdolność kredytową wnioskodawcy. Stoi za tym bardzo prosty cel: zapobieganie nadmiernemu zadłużeniu. Pożyczka, której nie jesteś w stanie spłacić, nie jest żadną pomocą. Spowoduje jedynie pogłębienie zadłużenia. Ta kontrola nie tylko chroni bank przed stratą, ale przede wszystkim chroni Ciebie przed ciężarem, który mógłby Cię przygnieść.

Rola Schufa and Co

Kiedy słyszysz „kontrola kredytowa”, niemal automatycznie myślisz o Schufa. Chociaż Schufa Holding AG jest najbardziej znaną nazwą, nie jest bynajmniej jedynym graczem na tym polu. Istnieją również inne agencje kredytowe, takie jak Creditreform Boniversum, CRIF lub Arvato Infoscore, które również zbierają dane na temat zachowań płatniczych każdego z nas.

Można o nich myśleć jak o firmach posiadających pamięć finansową. Przechowują one informacje, które zgłaszają im ich partnerzy – banki, operatorzy telefonii komórkowej lub sklepy internetowe.

- Pozytywne wpisy: Są to na przykład pożyczki, które zostały spłacone w terminie, rachunek bieżący, który jest dobrze zarządzany od lat lub umowa na telefon komórkowy, w której wszystko zawsze przebiegało bez zakłóceń.

- Negatywne wpisy: Są to niezapłacone rachunki pomimo przypomnień, niespłacone pożyczki, niewypłacalność osobista, a nawet nakaz aresztowania za długi.

Wynik jest następnie obliczany na podstawie wszystkich tych elementów układanki. Wartość ta jest prognozą tego, jak prawdopodobne jest, że wywiążesz się ze swoich płatności. Wynik powyżej 97,5% jest uważany za najwyższy i wskazuje na wyjątkowo niskie ryzyko. Jeśli jednak wynik jest niższy niż 90%, uzyskanie pożyczki może być trudne. Dokładna formuła stojąca za obliczeniami jest tajemnicą handlową, ale jedno jest pewne: odpowiedzialne podejście do własnych finansów zawsze się opłaca. Jeśli chcesz zagłębić się w ten temat, możesz znaleźć więcej szczegółów w naszych artykułach na temat kontroli kredytowej.

Co naprawdę sprawdzają renomowani dostawcy

Wiele osób błędnie uważa, że negatywny wpis w Schufa oznacza natychmiastowe anulowanie wniosku o pożyczkę. Nie jest to prawdą. Renomowane banki i pożyczkodawcy patrzą na ogólną sytuację finansową, a nie ślepo wpatrują się w pojedynczą liczbę. Raport Schufa jest tylko częścią ogólnego obrazu.

Pojedynczy negatywny wpis z przeszłości niekoniecznie determinuje obecną sytuację finansową. Decydującym czynnikiem jest ogólna stabilność obecnej sytuacji.

Współczesne decyzje kredytowe są bardziej złożone. Poniższe punkty często mają znacznie większe znaczenie niż dawne błędy:

- Regularny dochód: Stała praca jest i pozostanie najlepszym dowodem na to, że jesteś w stanie spłacać raty.

- Kalkulacja budżetu: bank wykonuje trudną matematykę: Co zostaje z Twoich dochodów po opłaceniu czynszu, ubezpieczenia i innych stałych kosztów? Czy to wystarczy na ratę kredytu?

- Istniejące zadłużenie: Czy istnieją już inne pożyczki lub raty? Jak wysokie jest całkowite obciążenie?

- Rodzaj wpisu Schufa: Istnieje ogromna różnica między zapomnianym rachunkiem za telefon komórkowy sprzed trzech lat a trwającą niewypłacalnością osobistą.

Dostawca, który udziela pożyczki pomimo wpisu Schufa, nie robi tego „bez sprawdzenia”. Przeprowadza uczciwą i zróżnicowaną kontrolę. Rozumieją, że ludzie popełniają błędy, ale nadal mogą być wiarygodni finansowo.

Pułapka kosztowa związana z wątpliwymi obietnicami kredytowymi

Gdy brakuje pieniędzy, reklama „gwarantowanej pożyczki bez historii kredytowej” wydaje się być kołem ratunkowym na wzburzonym morzu. Ale uwaga: za tymi kuszącymi obietnicami często kryje się pole minowe ukrytych opłat i absurdalnych żądań. Pozbawieni skrupułów pożyczkodawcy celowo wykorzystują desperację ludzi, aby zmusić ich do zawarcia umów, które w efekcie tworzą więcej problemów niż ich rozwiązują.

Wyobraź sobie sytuację: Pilnie potrzebujesz 500 euro. Dostawca obiecuje Ci dokładnie taką kwotę, rzekomo nawet nie zaglądając do Twojego pliku kredytowego. To, co na początku brzmi jak idealne rozwiązanie, niestety zbyt często okazuje się kosztownym koszmarem. Sztuczki są różnorodne i zwykle sprytnie ukryte w drobnym druku, tak że zdajesz sobie sprawę z prawdziwej eksplozji kosztów dopiero wtedy, gdy jest już za późno.

Ci ludzie doskonale wiedzą, że ich grupa docelowa często czuje, że nie ma innego wyboru. Budują system, który nie ma na celu pomocy, ale maksymalizację zysków z trudnej sytuacji innych.

Jak skonstruowana jest pułapka kosztowa

Przyjrzyjmy się bardzo typowemu scenariuszowi, aby zrozumieć, jak szybko koszty mogą wymknąć się spod kontroli. Składasz wniosek online o „bezkredytową” mini pożyczkę w wysokości 500 euro. Ale zamiast prostego zatwierdzenia rozpoczyna się kosztowny proces, który szybko przyćmiewa pierwotnie wymaganą kwotę.

Metody są wyrafinowane i mają na celu wyciągnięcie pieniędzy z kieszeni na różnych etapach procesu. Każdy krok jest zaprojektowany tak, abyś już zainwestował pieniądze, zanim jeszcze zdasz sobie sprawę, że nigdy nie otrzymasz obiecanej pożyczki.

Wątpliwa oferta pożyczki jest jak labirynt bez wyjścia. Każdy kolejny krok prowadzi coraz głębiej w koszty, ale nigdy do obiecanego celu – pieniędzy.

Następujące pozycje mogą nagle znaleźć się na rachunku:

- Koszty z góry za dokumenty: Nagle dowiadujesz się, że za „sprawdzenie i przygotowanie dokumentów pożyczki osobistej” należy uiścić opłatę w wysokości 80 euro. Oczywiście trzeba ją przelać z góry, aby proces mógł się w ogóle rozpocząć.

- Narzucone ubezpieczenie: Aby „zabezpieczyć” pożyczkę, jesteś namawiany do wykupienia całkowicie zawyżonego ubezpieczenia długu rezydualnego. Koszty z tym związane – powiedzmy 120 euro – są często kompensowane bezpośrednio z rzekomą kwotą pożyczki.

- Opłaty pośrednie: „Reorganizator finansowy” kontaktuje się i oferuje uporządkowanie finansów. Oczywiście za sowitą prowizję w wysokości 150 euro. Obiecuje załatwić pożyczkę, ale nigdy do tego nie dochodzi.

- Opłaty za pobraniem: Dokumenty umowy zostaną wysłane za pobraniem i będą kosztować dodatkowe 20 euro przy odbiorze.

Na koniec dnia nie otrzymałeś ani centa kredytu. Zamiast tego straciłeś 370 euro. Tak więc Twój pierwotny problem – brakujące 500 euro – prawie się podwoił, a Ty nie zrobiłeś ani jednego kroku naprzód.

Lista kontrolna: Jak ujawnić wątpliwe oferty

Aby uniknąć wpadnięcia w taką pułapkę, niezwykle ważne jest rozpoznanie typowych znaków ostrzegawczych. Potraktuj tę listę kontrolną jako osobistą tarczę ochronną. Jeśli choć jeden z tych punktów ma zastosowanie, powinieneś trzymać ręce z dala od oferty.

- Żądanie kosztów z góry: Renomowani dostawcy nigdy nie żądają pieniędzy przed podpisaniem umowy pożyczki i wypłatą kwoty. Opłaty za samo sprawdzenie wniosku są wyraźną czerwoną flagą.

- Obietnice gwarancji: Stwierdzenia takie jak „kredyt gwarantowany dla każdego” lub „100% wypłaty bez weryfikacji” są czystym nonsensem. Każdy odpowiedzialny pożyczkodawca sprawdza sytuację finansową swoich klientów.

- Sprzedaż dodatkowych produktów: Czy jesteś naciskany, aby wykupić ubezpieczenie, umowę oszczędnościową w kasie budowlanej lub „doradztwo finansowe” w celu uzyskania pożyczki? Jest to klasyczne oszustwo mające na celu uzyskanie dodatkowej prowizji.

- Niejasne szczegóły umowy: Jeśli odsetki, opłaty i dokładne warunki spłaty nie są jasno i zrozumiale przedstawione, jest to zły znak. Przejrzystość jest tutaj najważniejsza.

- Presja i pośpiech: ktoś naciska na szybkie podpisanie umowy? Renomowany partner zawsze da ci wystarczająco dużo czasu na rozważenie oferty w wolnej chwili. Wyczerpujące porównanie pożyczek błyskawicznych może pomóc w zorientowaniu się w standardowych warunkach rynkowych.

- Wizyty domowe i płatność za pobraniem: niezapowiedziane wizyty brokerów lub wysyłanie dokumentów za pośrednictwem drogich przesyłek za pobraniem to metody, na które absolutnie nie ma miejsca w poważnych pożyczkach.

Jeśli będziesz pamiętać o tych punktach, możesz oddzielić ziarno od plew i uchronić się przed przygodami finansowymi, które ostatecznie tylko pogorszą twoją sytuację.

Bezpieczne alternatywy, gdy szybko potrzebujesz pieniędzy

Wejście Schufa często wydaje się zatrzaśniętymi drzwiami, zwłaszcza gdy pilnie potrzebujesz pieniędzy. Ale to tylko połowa prawdy. W rzeczywistości jest to po prostu moment, w którym uczysz się szukać innych, często nawet lepszych sposobów. Dobrą wiadomością jest to, że istnieje cała gama renomowanych i bezpiecznych alternatyw dla klasycznej pożyczki bankowej, które zostały zaprojektowane właśnie na takie sytuacje.

Poszukiwanie „mini pożyczki bez Schufy” nie musi prowadzić do podejrzanych zakątków internetu. Wręcz przeciwnie. Istnieją absolutnie odpowiedzialne sposoby na pokonanie finansowego wąskiego gardła bez wpadania w kosztowną pułapkę.

Sztuczka polega na tym, że te alternatywy po prostu inaczej oceniają Twoją sytuację finansową – bardziej sprawiedliwie i z większym naciskiem na tu i teraz. Twój obecny dochód często liczy się tutaj bardziej niż problem z przeszłości.

Wyspecjalizowani dostawcy pożyczek pomimo Schufa

Pierwsza i zwykle najbardziej bezpośrednia droga prowadzi do dostawców usług finansowych, którzy specjalizują się właśnie w tym: Niewielkie pożyczki dla osób, których wynik Schufa nie jest idealny. Dostawcy ci wiedzą z doświadczenia, że negatywny wpis nie oznacza automatycznie, że ktoś nie jest w stanie płacić swoich rachunków.

Ich model biznesowy jest sprytny i uczciwy. Zamiast patrzeć tylko na wynik, sprawdzają w szczególności dwie rzeczy:

- Regularne dochody: Czy możesz udowodnić za pomocą odcinków wypłaty, że masz stałą pracę i stabilny dochód? To najważniejsza podstawa.

- Twój wolny budżet: Co zostaje na koniec miesiąca po opłaceniu czynszu, prądu i innych stałych kosztów? Czy to wystarczy na ratę kredytu?

Rodzaj wpisu Schufa również odgrywa rolę. Wpis, który został już dawno anulowany, różni się całkowicie od trwającego zajęcia.

Dostawcy ci prawie zawsze działają całkowicie cyfrowo. Dzięki temu proces jest niezwykle szybki. Często otrzymujesz decyzję w ciągu kilku minut, a pieniądze mogą znaleźć się na Twoim koncie jeszcze tego samego dnia.

Pożyczki P2P: od osoby do osoby

Platformy pożyczkowe P2P są naprawdę interesującą alternatywą. Skrót ten oznacza „peer-to-peer”, czyli od osoby do osoby. Tutaj nie pożyczasz pieniędzy od banku, ale bezpośrednio od prywatnych inwestorów. Platforma działa jako swego rodzaju rynek, zapewniając niezbędne bezpieczeństwo i obsługując cały proces.

Platformy P2P przywracają do gry ludzi stojących za liczbami. Tutaj masz szansę wyjaśnić swoją sytuację i przekonać prywatnych pożyczkodawców, że Twój projekt jest wart wsparcia. Często wolą oni zainwestować w dobrą historię niż w doskonały wynik.

Największą zaletą jest elastyczność. Kryteria udzielania pożyczek często nie są tak sztywne jak w przypadku banku. Dobrze wyjaśniony projekt lub zrozumiały powód wąskiego gardła finansowego może być tutaj decydującym czynnikiem, nawet jeśli informacje Schufa nie są bezbłędne.

Dobre planowanie finansowe jest niezbędne, aby uniknąć takich wąskich gardeł w przyszłości. Spojrzenie na realistyczny budżet i wskazówki dotyczące oszczędzania mogą pomóc w lepszym kontrolowaniu własnych wydatków.

Kredyt w rachunku bieżącym jako rozwiązanie awaryjne

Czasami po prostu trzeba działać szybko. W przypadku bardzo krótkoterminowych luk w budżecie, kredyt w rachunku bieżącym może być również opcją. Jest on dostępny natychmiast, bez składania wniosku, bez czekania.

Ale uwaga: kredyt w rachunku bieżącym jest prawie zawsze najdroższym sposobem pożyczania pieniędzy. Oprocentowanie jest często zawrotnie wysokie.

Tak naprawdę jest to rozwiązanie awaryjne na kilka dni. Jeśli będziesz stale korzystać z kredytu w rachunku bieżącym, szybko wpadniesz w kosztowną pułapkę zadłużenia. Kredyt w rachunku bieżącym należy traktować jako finansowy plaster na drobną ranę, a nie jako trwałe leczenie. Wyjaśniamy, jak najlepiej porównać różne oferty w naszym przewodniku po łatwym porównywaniu pożyczek.

Porównanie renomowanych alternatyw kredytowych

Aby ułatwić podjęcie decyzji, podsumowaliśmy najważniejsze cechy omawianych alternatyw w przeglądzie. Pozwala to na szybkie zorientowanie się, która opcja może być najbardziej odpowiednia w danej sytuacji.

| Alternatywa | Typowa kwota pożyczki | Zalety | Wady |

|---|---|---|---|

| Kredyt pomimo Schufa | 100 € – 3.000 € | Bardzo szybka wypłata (często tego samego dnia), prosty wniosek online, skupienie się na bieżących dochodach | Wyższe oprocentowanie niż w przypadku tradycyjnych pożyczek, często krótkie terminy spłaty |

| Pożyczka P2P | 500 € – 25.000 € | Uczciwe możliwości nawet przy średniej zdolności kredytowej, elastyczne warunki, możliwy indywidualny opis projektu | Wypłata może potrwać dłużej, a finansowanie nie zawsze jest gwarantowane. |

| Kredyt w rachunku bieżącym | W zależności od otrzymywanego wynagrodzenia | Dostępne natychmiast i bez wniosku, maksymalna elastyczność spłaty | Bardzo wysokie stopy procentowe, wysokie ryzyko trwałego zadłużenia |

Ostatecznie chodzi o znalezienie rozwiązania, które naprawdę pasuje do Ciebie i Twojej obecnej sytuacji życiowej. Każda z tych opcji ma swoje wady i zalety. Rozważ dokładnie, co pomoże Ci najbardziej teraz, nie obciążając Cię finansowo w przyszłości. Pierwszym krokiem jest zawsze niezobowiązujące zapytanie o warunki – w ten sposób możesz dowiedzieć się, co jest dla Ciebie możliwe bez żadnego ryzyka.

Odpowiednia mała pożyczka w kilku krokach

Ok, więc znalazłeś renomowaną alternatywę dla klasycznej pożyczki bankowej, która Ci odpowiada? Doskonale, to już połowa sukcesu. Teraz pozostaje tylko kwestia bezpiecznego złożenia wniosku. Nie martw się, czasy skomplikowanych formularzy i niejasnych wymagań już dawno minęły wraz z nowoczesnymi dostawcami. Droga do pieniędzy jest teraz zazwyczaj zaskakująco prosta i całkowicie cyfrowa.

Po prostu wezmę cię za rękę i przeprowadzę przez ten proces. Pomyśl o tym jak o przepisie: jeśli wszystkie składniki są gotowe i znasz kroki, danie wyjdzie dobrze. Naszym celem jest przygotowanie wniosku w taki sposób, aby nie było irytujących pytań i abyś otrzymał pieniądze tak szybko, jak to możliwe.

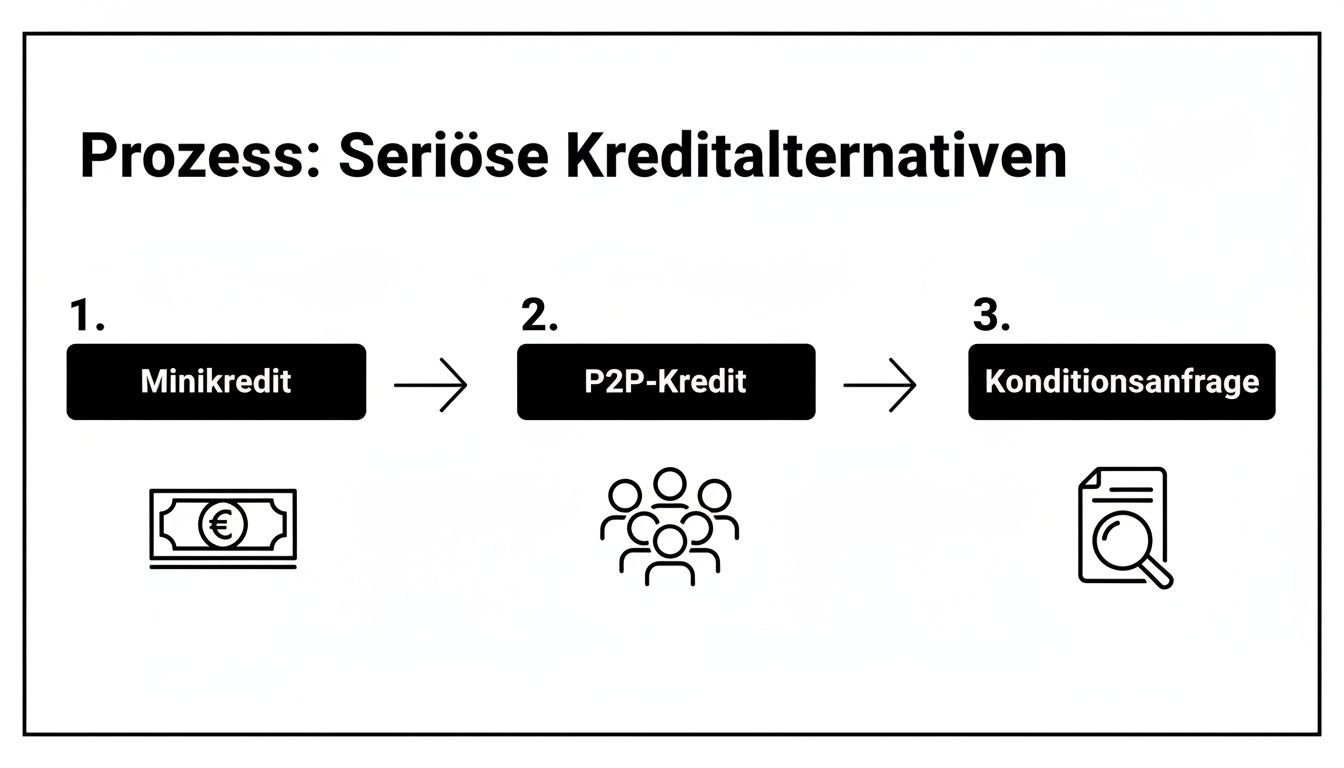

Grafika tutaj dość dobrze pokazuje, jakie są poważne sposoby, jeśli bank mieszkaniowy nie zagra ponownie.

Jak widać, istnieją jasne, ustrukturyzowane ścieżki od właściwego modelu kredytowego do niewiążącego przeglądu warunków.

Przygotowanie jest kluczem do sukcesu

Przed rozpoczęciem składania wniosku online najlepiej jest przygotować kilka dokumentów w formie cyfrowej. Dobre przygotowanie może skrócić cały proces z godzin do zaledwie kilku minut. Renomowani dostawcy muszą sprawdzić Twoje dane, aby podjąć szybką i sprawiedliwą decyzję. Jest to całkowicie normalne.

W większości przypadków potrzebne są tylko te trzy rzeczy:

- Przygotuj ważny dowód tożsamości: dowód osobisty lub paszport. Twoja tożsamość zostanie później sprawdzona za pomocą połączenia wideo.

- Aktualny dowód dochodów: Dwa lub trzy ostatnie odcinki wypłaty są idealne. Emeryci i renciści korzystają z aktualnego odcinka emerytury. Osoby samozatrudnione zazwyczaj korzystają z analizy zarządzania przedsiębiorstwem (BWA).

- Dane bankowe (IBAN): Logiczne, dostawca musi wiedzieć, dokąd mają zostać przelane pieniądze.

Potraktuj te dokumenty jako klucze do Twojej pożyczki. Jeśli masz pod ręką wszystkie właściwe klucze, drzwi do szybkiej wypłaty pożyczki otworzą się bezzwłocznie.

Aplikacja cyfrowa – wyjaśnienie krok po kroku

Jak tylko wszystko będzie gotowe, możesz zacząć. Sama aplikacja jest naprawdę intuicyjna w przypadku większości dostawców online i jest podzielona na kilka logicznych części.

- Wprowadź swoje dane osobowe: Zacznij od podstaw – imię i nazwisko, adres, data urodzenia. To co zwykle.

- Wyjaśnij swoją sytuację finansową: W tym miejscu należy podać szczegóły dotyczące dochodów i miesięcznych wydatków. Ważne: Bądź całkowicie szczery i dokładny. Dane te zostaną porównane z dokumentami uzupełniającymi.

- Prześlij dokumenty: Teraz bezpiecznie prześlij przygotowane pliki (odcinek wypłaty, dowód osobisty) do portalu dostawcy.

- Potwierdź swoją tożsamość (Video-Ident): Jest to najszybszy sposób. Wykonujesz krótką rozmowę wideo z pracownikiem, który sprawdza Twój dowód tożsamości. Alternatywą jest procedura Post-Ident na poczcie, ale trwa ona dłużej.

- Podpisz cyfrowo: Gdy wszystko zostanie sprawdzone, możesz podpisać umowę pożyczki bezpośrednio online za pomocą kwalifikowanego podpisu elektronicznego (QES). To wszystko.

Ten całkowicie cyfrowy proces jest nie tylko bardzo wygodny, ale także całkowicie bezpieczny. Umożliwia podjęcie decyzji praktycznie w czasie rzeczywistym. Często już kilka minut po złożeniu wniosku wiesz, czy Twoja niewielka pożyczka została zatwierdzona.

Jeśli chcesz dowiedzieć się więcej, w naszym szczegółowym przewodniku znajdziesz więcej porad i wskazówek dotyczących skutecznego ubiegania się o pożyczkę.

Jeśli zinternalizujesz tę procedurę i dobrze się przygotujesz, unikniesz typowych pułapek. Nieprawidłowe lub niekompletne informacje prowadzą do czasochłonnych zapytań i mogą zablokować szybką wypłatę. Postępując zgodnie z tymi instrukcjami, masz największe szanse na zatwierdzenie, a pieniądze często znajdą się na Twoim koncie już następnego dnia roboczego.

Jak natychmiast rozpoznać czarną owcę: lista kontrolna dla bezpieczeństwa

Ludzie, którzy pilnie potrzebują pieniędzy, są często bezbronni. Wiedzą o tym podejrzani usługodawcy i wykorzystują tę nagłą sytuację, aby zwabić ludzi w pułapki drogich umów. Ich obietnice brzmią kusząco, ale w końcu trzeba za nie zapłacić.

Dobra wiadomość jest taka, że te „czarne owce” prawie zawsze pozostawiają po sobie wyraźne ślady. Jeśli wiesz, na co zwracać uwagę, możesz natychmiast zdemaskować oszustów i chronić siebie. Potraktuj poniższe punkty jako swoją osobistą tarczę.

Największa czerwona flaga: wstępna degustacja w jakiejkolwiek formie

Sygnałem ostrzegawczym numer jeden, którego nie można przeoczyć, jest żądanie zaliczek. Bez względu na to, jak to nazwiesz – opłata manipulacyjna, opłata za akta, opłata konsultacyjna – zasada jest taka sama. Renomowany pożyczkodawca w Niemczech nigdy nie poprosi o wpłatę pieniędzy przed zawarciem umowy pożyczki.

Brzmi logicznie, prawda? Pożyczkodawca zarabia na odsetkach należnych po spłacie pożyczki. Jeśli ktoś wcześniej wyciąga rękę po pożyczkę, nie chce rozwiązać twojego problemu kredytowego, chce tylko szybko dostać w swoje ręce twoje pieniądze. Często nigdy więcej nie zobaczysz ani tej opłaty, ani obiecanej pożyczki.

Postawmy sprawę jasno: wszelkie formy płatności z góry są niedopuszczalne. Gdy tylko ktoś poprosi o pieniądze z góry, natychmiast zerwij kontakt. To najważniejsza zasada.

Inne wyraźne sygnały alarmowe

Oprócz kosztów początkowych, istnieje cała seria innych znaków, które powinny sprawić, że będziesz kłuć w uszy. Weź sobie tę listę do serca, aby uniknąć wpadnięcia w pułapkę.

-

Gwarantowane obietnice i slogany reklamowe: Nie daj się nabrać na slogany takie jak „Kredyt dla każdego, gwarantowany!” lub„100% wypłat bez weryfikacji”. To nie tylko wątpliwe, to po prostu kłamstwo. Jak już wyjaśniliśmy, każdy dostawca w Niemczech musi przeprowadzić kontrolę kredytową – takie jest prawo.

-

Sprzedawanie niepotrzebnych produktów dodatkowych: Bezwzględnie musisz wykupić drogie ubezpieczenie zadłużenia rezydualnego, umowę oszczędnościową w kasie budowlanej lub złowieszczą „reorganizację finansową”, aby otrzymać pożyczkę? Uważaj! To stara sztuczka polegająca na sprzedawaniu zbyt drogich produktów, na których zarabia tylko broker.

-

Dokumenty wysyłane za pobraniem: Jeśli ważne dokumenty są rzekomo wysyłane za pobraniem, a listonosz nagle żąda za nie pieniędzy przy drzwiach, jest to wyraźny znak ostrzegawczy. Renomowane umowy są wysyłane cyfrowo lub zwykłą pocztą, nigdy z ukrytą opłatą za dostawę.

-

Brakujący odcisk: Godna zaufania firma nie ma nic do ukrycia. Na stronie internetowej zawsze znajduje się pełna informacja prawna z adresem, numerem rejestru handlowego i jasnymi danymi kontaktowymi. Czy tego brakuje, czy jest to tylko numer telefonu komórkowego? Ręce precz!

Nigdy nie należy poddawać się presji. Renomowany partner da ci czas na rozważenie wszystkiego w wolnej chwili. Jeśli oferta wydaje się dziwna, zazwyczaj taka jest. Twoje bezpieczeństwo finansowe ma najwyższy priorytet.

Twoje najpilniejsze pytania dotyczące kredytu pomimo Schufa

Na koniec chcielibyśmy wyjaśnić pytania, z którymi najczęściej spotykamy się w praktyce, jeśli chodzi o temat mini pożyczek mimo Schufy. Znajdziesz tutaj jasne, proste odpowiedzi, które, miejmy nadzieję, rozwieją wszelkie pozostałe wątpliwości i pozwolą Ci podjąć pewną decyzję.

Czy naprawdę istnieje mini pożyczka bez sprawdzania zdolności kredytowej?

Nie, i to dobrze. Żaden renomowany pożyczkodawca w Niemczech nie udzieli ci pożyczki bez wcześniejszego zapoznania się z twoją sytuacją finansową. Jest to zabronione przez prawo, ponieważ każdy pożyczkodawca musi upewnić się, że stać Cię na pożyczkę. Ostatecznie chroni to przed nadmiernym zadłużeniem.

Jeśli natkniesz się na oferty, które reklamują „gwarantowane zobowiązanie bez weryfikacji”, powinieneś natychmiast nabrać sceptycyzmu. Jest to prawie zawsze spowodowane wątpliwymi oszustwami lub dostawcami z zagranicy o wyjątkowo wysokich kosztach i nieprzejrzystych warunkach. Zamiast tego poszukaj banków, które oferują uczciwą weryfikację kredytową i gdzie stały dochód jest ważniejszy niż stary, negatywny wpis w Schufa.

Jak szybko pieniądze znajdą się na moim koncie, jeśli mam wpis Schufa?

Często zaskakująco szybko. W szczególności specjaliści od małych pożyczek zoptymalizowali swoje procesy, dzięki czemu wszystko odbywa się cyfrowo i błyskawicznie. Jeśli masz już pod ręką niezbędne dokumenty, na przykład ostatni odcinek wypłaty, może to być naprawdę błyskawiczne.

Zasadniczo działa to w następujący sposób:

- Wypełnij formularz online: Zajmuje to tylko kilka minut.

- Potwierdź swoją tożsamość za pomocą czatu wideo: Po prostu za pomocą smartfona, z wygodnej kanapy.

- Cyfrowe podpisanie umowy: Bez irytujących formalności, bez czekania na pocztę.

Po wykonaniu wszystkich tych czynności decyzja jest często podejmowana w ciągu kilku minut. Jeśli zostaniesz zatwierdzony, często otrzymasz pieniądze na swoje konto tego samego dnia lub najpóźniej następnego dnia roboczego.

Dawno minęły czasy, gdy na odpowiedź w sprawie pożyczki trzeba było czekać kilka dni. Dzięki procesom cyfrowym pieniądze są często dostępne jeszcze przed otrzymaniem listu zatwierdzającego – nawet jeśli Twoja zdolność kredytowa nie jest idealna.

Czy mini pożyczka spłacona w terminie może poprawić moją zdolność kredytową?

Tak, jak najbardziej! Jest to pozytywny efekt uboczny, z którego wiele osób nawet nie zdaje sobie sprawy. Każda rata, którą spłacasz na czas i zgodnie z ustaleniami, jest silnym sygnałem, że jesteś wiarygodny finansowo.

Jeśli pożyczkodawca zgłosi tę niewielką pożyczkę do Schufa, pomyślna spłata może z czasem poprawić Twój wynik. Jest to praktyczny sposób na pokazanie, że można ci zaufać. Należy jednak uważać: zbyt wiele wniosków kredytowych lub kilka pożyczek równolegle może mieć odwrotny skutek i zostać sklasyfikowanych jako negatywne.

Szukasz finansowania, które jest uczciwe i pasuje do Twojej obecnej sytuacji? W Finanz-Fox porównamy dla Ciebie renomowane oferty i pomożemy Ci osobiście znaleźć odpowiednią pożyczkę – szybko, cyfrowo i bez objazdów. Rozpocznij niezobowiązujące porównanie już teraz na finanz-fox.de.