Ukierunkowane porównanie pożyczek dla osób samozatrudnionych nie jest luksusem, ale czystą koniecznością. Przedsiębiorcy, którzy polegają na standardowych ofertach, szybko wpadają w pułapkę, ponieważ ignorują rzeczywistość zmiennych dochodów. Rezultat? Niepotrzebnie drogie warunki lub całkowite odrzucenie. Prawdziwym kluczem do sukcesu jest znalezienie dostawców, którzy naprawdę rozumieją świat freelancerów i przedsiębiorców oraz oferują odpowiednie, elastyczne rozwiązania.

Dlaczego standardowa pożyczka jest często złym wyborem

Dla osób samozatrudnionych, freelancerów i założycieli, poszukiwanie pożyczki często przypomina próbę sił. W przeciwieństwie do pracowników ze stałą miesięczną pensją, wiele banków kategoryzuje nieregularne dochody jako wysokie ryzyko. I tak dzieje się raz za razem: wniosek o pożyczkę, który przechodzi bezproblemowo dla pracownika, kończy się ślepą uliczką dla przedsiębiorcy.

Prawdziwym wyzwaniem jest to, że powierzchowne porównanie stóp procentowych jest dalece niewystarczające. W końcu pożyczka to znacznie więcej niż tylko liczba – to strategiczne narzędzie, które może mieć wpływ na rozwój lub stagnację firmy.

Klasyczny scenariusz freelancera

Wyobraźmy sobie konsultanta IT, który od trzech lat z powodzeniem pracuje na własny rachunek. Nagle pojawia się lukratywny, duży kontrakt, ale musi on wstępnie zainwestować w nowy sprzęt serwerowy i licencje na oprogramowanie za 25 000 euro. Jego model biznesowy jest absolutnie solidny, ale jego dochody są oparte na projektach, a zatem naturalnie podlegają wahaniom.

Udaje się więc do swojego banku. Chociaż jego roczny zysk jest więcej niż przekonujący, bank odrzuca jego wniosek. Powód: nieregularne płatności przychodzące w ostatnich miesiącach. Jest to jedna z najbardziej typowych przeszkód – banki często oceniają krótkoterminową stabilność wyżej niż długoterminowy potencjał. Strategiczne porównanie pożyczek dla osób samozatrudnionych natychmiast pokazałoby mu dostawców, którzy specjalizują się dokładnie w tego typu modelu biznesowym.

Pożyczka, która naprawdę pasuje do Twojego biznesu. Zapewnia nie tylko kapitał, ale także elastyczność reagowania na rynek bez natychmiastowego ryzyka utraty płynności.

Liczy się coś więcej niż tylko stopa procentowa

Inteligentne porównanie ujawnia subtelne, ale decydujące różnice między ofertami – dokładnie te punkty, które stanowią różnicę dla Ciebie jako osoby samozatrudnionej.

| Kryterium | Oferta standardowa (w większości nieodpowiednia) | Oferta specjalistyczna (lepszy wybór) |

|---|---|---|

| Elastyczność | Stałe, niezmienne raty miesięczne | Możliwość zawieszenia rat |

| Odkupienie | Specjalne spłaty są często kosztowne lub niemożliwe | Darmowe nieplanowane spłaty są zazwyczaj uwzględnione |

| Wycena | Koncentruje się na ostatnich 3-6 miesiącach | Uwzględnia ostatnie 2-3 lata (BWA) |

| Proces | Często długotrwałe i papierowe | W większości cyfrowe i znacznie szybsze |

W przypadku osób samozatrudnionych kluczowe jest również, aby mieć oko na szerszą perspektywę. Obejmuje to wiedzę, jak sprytnie zoptymalizować wydatki biznesowe – na przykład ucząc się, jak odliczyć meble biurowe do celów podatkowych, aby zmniejszyć ogólne obciążenie finansowe. Ten przewodnik poprowadzi Cię za rękę, abyś mógł znaleźć najlepsze warunki i pewnie opanować cały proces.

Co naprawdę ma znaczenie przy porównywaniu pożyczek dla osób samozatrudnionych?

Każdy, kto porównuje pożyczki jako osoba samozatrudniona, często najpierw patrzy na RRSO. To zrozumiałe, ale niestety zbyt krótkowzroczne. Każdy, kto kieruje się tylko tą jedną liczbą, pomija pułapki, które mogą stanowić różnicę między finansową przestrzenią do oddychania a uciążliwym obciążeniem w codziennej działalności. To, co sprawia, że pożyczka jest dobra, jest zwykle napisane drobnym drukiem.

Przyjrzyjmy się decydującym kryteriom z praktycznej perspektywy. Chodzi o znalezienie finansowania, które nie tylko zapewnia pieniądze, ale także dostosowuje się do rytmu przedsiębiorczości – ze wszystkimi jej wzlotami i upadkami.

Więcej niż tylko efektywna roczna stopa procentowa

Oczywiście APR jest najważniejszym parametrem. Zawiera on prawie wszystkie koszty – od czystego oprocentowania pożyczki po ewentualne opłaty – w jednym procencie i sprawia, że oferty są porównywalne na pierwszy rzut oka.

Jego wartość informacyjna ma jednak swoje granice. To, czego nie mówi, to jak elastyczna jest umowa. A to właśnie ta elastyczność jest na wagę złota dla osób samozatrudnionych o zmiennych dochodach. Rzekomo tania pożyczka może szybko okazać się złotą klatką, jeśli nie pozostawia przedsiębiorcom żadnego pola manewru.

Niskie oprocentowanie to dobry początek, ale prawdziwa jakość pożyczki ujawnia się w szczegółach. Zdolność do reagowania na nieoczekiwane zmiany biznesowe jest często warta więcej niż kilka dziesiątych punktu procentowego w stopach procentowych.

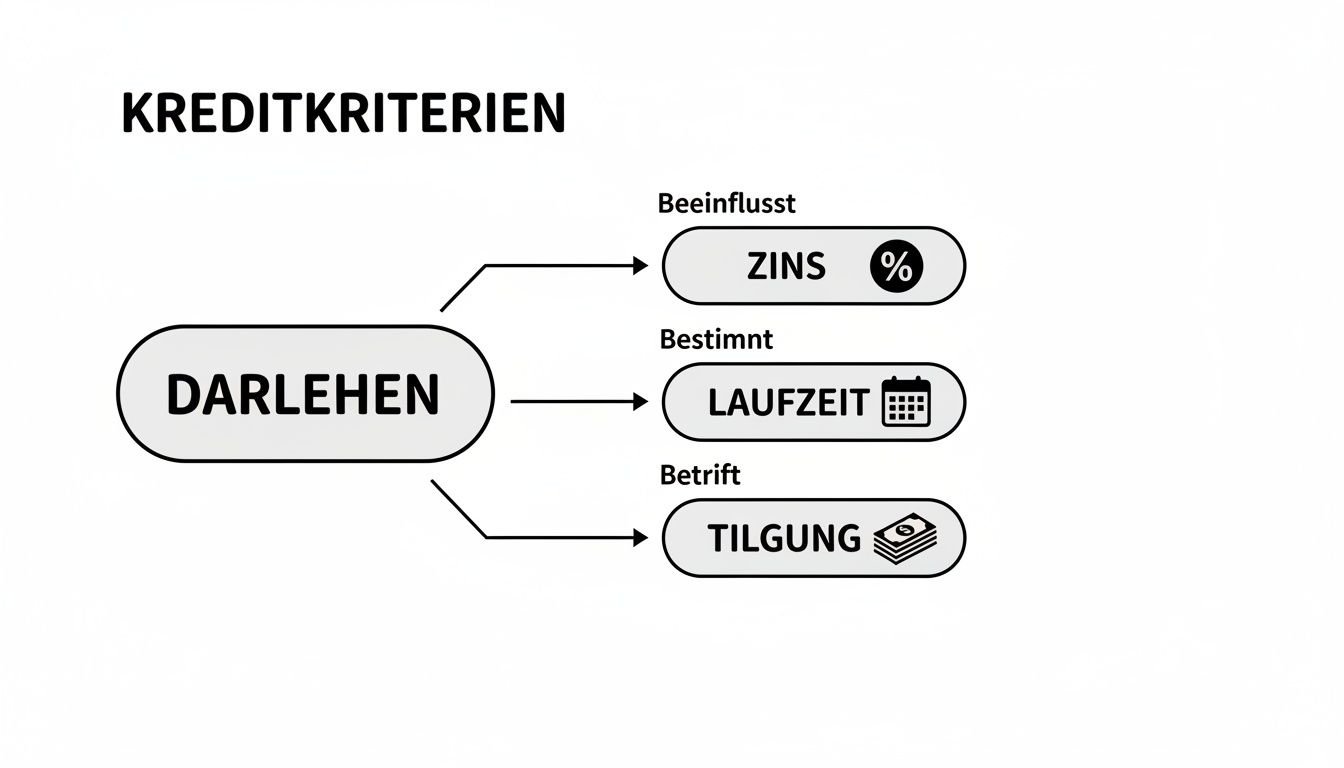

Poniższa grafika podsumowuje to: trzy najważniejsze elementy składowe pożyczki muszą być w równowadze.

Od razu widać, że odsetki, okres spłaty i amortyzacja są ze sobą nierozerwalnie związane. Razem określają one wysokość miesięcznych spłat i elastyczność.

Runtime: narzędzie strategiczne

Okres spłaty określa, ile czasu zajmie spłata pożyczki. Długi okres oznacza niższe miesięczne raty – chroni to płynność w codziennej działalności. Haczyk: na koniec dnia płacisz więcej odsetek, ponieważ pieniądze są „pożyczone” na dłużej.

Krótki okres zwiększa raty, ale zauważalnie zmniejsza całkowite koszty. Więc co jest właściwe? To zależy wyłącznie od Twojej sytuacji. Planujesz inwestycję, która zaowocuje dopiero za kilka miesięcy? W takim razie dłuższy okres może odciążyć cię w początkowej fazie.

-

Scenariusz 1: Projektant stron internetowych

Projektant stron internetowych potrzebuje 15 000 euro na nowe meble biurowe i technologię. Jej dochody są stabilne, ale nie spodziewa się nagłych skoków zysków. Okres 60 miesięcy (5 lat) zapewnia ratę, na którą będzie ją stać, nawet jeśli zamówienie nie dojdzie do skutku. -

Scenariusz 2: Sprzedawca internetowy

Sprzedawca internetowy potrzebuje 50 000 euro, aby uzupełnić zapasy przed okresem świątecznym. Spodziewa się wysokiej sprzedaży w krótkim czasie. W związku z tym wybiera krótki okres 24 miesięcy, aby zaoszczędzić na kosztach odsetek i szybko uwolnić się od długów.

Moc elastycznych opcji spłaty

Dla osób samozatrudnionych nie ma nic cenniejszego niż opcja specjalnej amortyzacji. Duży projekt został zakończony, a ostatni kwartał przebiegł znakomicie? Doskonale. Dzięki nieplanowanej płatności można za jednym zamachem zredukować pozostały dług. To nie tylko skraca okres spłaty, ale także znacznie zmniejsza ogólne obciążenie odsetkami.

Przyjrzyj się dokładnie: czy nieplanowane spłaty są bezpłatne, a jeśli tak, to w jakiej wysokości? Wiele banków ogranicza je do określonego procentu rocznie. Najlepsze oferty pozwalają nawet spłacić pożyczkę w całości w dowolnym momencie i bez dodatkowych kosztów.

Przerwa w spłacie rat może być równie ważna. Główny klient znów spóźnia się z płatnością lub niespodziewany wydatek wyrywa dziurę w kasie? Opcja zawieszenia jednej lub dwóch rat może w takich sytuacjach uratować życie. Ta elastyczność czasami kosztuje trochę więcej, ale w nagłych przypadkach zwraca się tysiąckrotnie.

Dobre finansowanie dostosowuje się do rytmu biznesowego. Więcej szczegółowych informacji na ten temat można znaleźć w naszym przewodniku, który wyjaśnia , co należy wiedzieć o pożyczkach ratalnych.

Bezpośrednie porównanie cech pożyczek dla osób samozatrudnionych

Poniższa tabela podsumowuje najważniejsze kryteria kredytowe, wyjaśnia ich znaczenie dla osób samozatrudnionych i pokazuje, na co należy zwrócić uwagę przy ocenie zdolności kredytowej.

| Kryterium | Znaczenie dla osób samozatrudnionych | Na co należy zwrócić uwagę |

|---|---|---|

| Efektywna roczna stopa procentowa | Całkowity koszt pożyczki w jednej liczbie. Najważniejsza wartość porównawcza. | Zwróć uwagę na „stopę procentową 2/3”, która ma zastosowanie do większości klientów. Czy jest ono zbliżone do oprocentowania promocyjnego? |

| Czas działania | Określa wysokość miesięcznej raty i całkowite koszty odsetkowe. | Dłuższy okres = niższa rata, ale wyższe koszty całkowite. Dostosuj termin do swojego celu inwestycyjnego. |

| Specjalne spłaty | Umożliwia szybszą spłatę w przypadku nieoczekiwanego dochodu. | Czy są one bezpłatne? Czy istnieje górny roczny limit, czy też całkowity wykup jest możliwy w dowolnym momencie? |

| Przerwy w naliczaniu opłat | Tworzy bufor finansowy na wypadek nieprzewidzianych niedoborów przychodów. | Jak często i na jakich warunkach można zawiesić raty? Czy wiąże się to z dodatkowymi kosztami? |

| Opłaty | Ukryte koszty, które mogą sprawić, że pożyczka będzie droższa. | Sprawdź, czy nie ma opłat manipulacyjnych, opłat za zarządzanie kontem lub wysokich kar za wcześniejszą spłatę. |

Ten przegląd pomaga ocenić oferty nie tylko pod kątem stopy procentowej, ale także ich rzeczywistej praktycznej przydatności dla Twojej firmy.

Odkryj ukryte opłaty i koszty

Przejrzysta umowa pożyczki to podstawa. Oprócz RRSO, należy zawsze zwracać uwagę na wszelkie dodatkowe koszty ukryte drobnym drukiem.

- Opłaty manipulacyjne: Są one obecnie nielegalne w przypadku zwykłych konsumenckich pożyczek ratalnych, ale nadal mogą być pobierane w przypadku specjalnych pożyczek korporacyjnych.

- Kara za wcześniejszą spłatę: Jest to rodzaj „opłaty karnej” w przypadku wcześniejszej spłaty pożyczki w całości. Dobre umowy ograniczają te koszty lub całkowicie z nich rezygnują.

- Opłaty za zarządzanie kontem: Czasami istnieją miesięczne opłaty za oddzielne konto kredytowe. Każda drobnostka pomaga.

Renomowana porównywarka pożyczek bierze pod uwagę wszystkie te punkty. Dzięki temu nie doświadczysz żadnych przykrych niespodzianek i będziesz mieć pewność, że obiecane oprocentowanie rzeczywiście odpowiada ostatecznym kosztom.

Typowe przeszkody w procesie kredytowym – i jak je pokonać

Każdy samozatrudniony wie o tym aż za dobrze: masz genialny pomysł na biznes, dobrze przemyślany plan, a pierwsi klienci ustawiają się w kolejce – ale droga do odpowiedniego finansowania często przypomina tor przeszkód. Banki tradycyjnie postrzegają osoby samozatrudnione nieco inaczej niż pracowników. Nie ma to nic wspólnego z brakiem zaufania do twoich umiejętności, ale wynika z ustalonych modeli ryzyka banków, które są skalibrowane pod kątem stabilności i przewidywalności. Dokładnie to, co nie zawsze jest zapewnione w dynamicznym codziennym życiu przedsiębiorcy.

Ale nie martw się: te przeszkody nie są ścianami nie do pokonania. Dzięki odpowiedniemu przygotowaniu i wiedzy na temat tego, czego naprawdę szukają banki, typowe przeszkody można elegancko ominąć. Kluczem jest przyjęcie perspektywy pożyczkodawcy i dostarczenie mu dokładnie takich zabezpieczeń i argumentów, jakich potrzebuje do podjęcia pozytywnej decyzji. W ten sposób można przekształcić rzekome słabości w przekonujące mocne strony i działać jako wiarygodny partner biznesowy na równych prawach.

Dylemat związany z wahaniami dochodów

Prawdopodobnie najbardziej znaną przeszkodą dla samozatrudnionych są nieregularne dochody. Podczas gdy pracownicy otrzymują stałą pensję co miesiąc, Twoje dochody zależą od projektów, zamówień lub sezonu. Po silnym miesiącu sprzedaży może nastąpić słabszy. Dla konsultanta bankowego, który oblicza w stałych siatkach, ta fluktuacja sygnalizuje wyższe ryzyko. Kluczowym pytaniem dla niego jest: Czy można spłacić ratę na czas, nawet jeśli główny klient spóźni się z płatnością?

Aby rozwiać te obawy, najpotężniejszym argumentem jest profesjonalnie przygotowana analiza zarządzania przedsiębiorstwem (BWA ). BWA, która pokazuje pozytywny i zasadniczo stabilny trend zysków w dłuższym okresie czasu – najlepiej od dwóch do trzech lat – jest dowodem: Twój model biznesowy działa i jest trwale rentowny pomimo wahań.

Moja praktyczna rada: Nie przesyłaj samych liczb. Uzupełnij swoje dokumenty o krótki list towarzyszący, w którym w wiarygodny sposób wyjaśnisz rozwój sytuacji. Wyjaśnij, dlaczego niektóre miesiące były słabsze (np. z powodu efektów sezonowych w branży świątecznej) i jak zabezpieczysz przyszłe przychody. Pokazuje to przedsiębiorczą dalekowzroczność i to, że masz swój biznes pod ścisłą kontrolą.

Obecna sytuacja na rynku kredytowym nie ułatwia sprawy. Analiza pokazuje, że tylko 11 procent drobnych osób samozatrudnionych prowadziło jakiekolwiek rozmowy kredytowe w trzecim kwartale, w porównaniu do 26 procent w całej gospodarce. Wielu z nich odeszło z pustymi rękami, ponieważ 45 procent z nich uważało, że praktyki kredytowe są restrykcyjne. Więcej informacji na temat kontekstu tego wydarzenia można znaleźć na stronie VGSD.

Zapotrzebowanie na długą historię firmy

Wiele banków wymaga, aby firma odnosiła sukcesy na rynku przez co najmniej dwa, a często nawet trzy lata. Jest to ogromna przeszkoda dla założycieli i młodych firm. Powód tego jest zrozumiały: Bank chce zobaczyć na podstawie danych z przeszłości, że Twój model biznesowy jest opłacalny i że masz już ugruntowaną pozycję.

Ale i tutaj można podjąć aktywne środki zaradcze:

- Przekonujący biznesplan: Szczegółowy, realistyczny i dobrze zbadany biznesplan może w pewnym stopniu zrekompensować brak historii. Musi on jasno pokazywać, w jaki sposób będziesz generować sprzedaż i działać z zyskiem.

- Udowodnij swoje doświadczenie w branży: Czy pracowałeś jako pracownik w tej samej branży przez lata przed rozpoczęciem samozatrudnienia? Upewnij się, że to podkreślasz! Potwierdza to Twoją wiedzę i zmniejsza ryzyko w oczach banku.

- kapitał własny: Solidny wskaźnik kapitału własnego jest silnym sygnałem. Pokazuje, że inwestor wierzy w swój pomysł i jest gotowy ponieść własne ryzyko. Dobrym punktem odniesienia jest często 20% do 30%.

Nasza platforma pomaga znaleźć dokładnie tych dostawców, którzy są również otwarci na młodsze firmy i których kryteria Ci odpowiadają.

Ten zrzut ekranu strony głównej Finanz-Fox pokazuje, jak łatwo jest uzyskać dostęp do naszej porównywarki pożyczek, która została specjalnie zaprojektowana do filtrowania ofert odpowiednich do indywidualnej sytuacji.

Znaczenie czystego raportu SCHUFA

Dla osób samozatrudnionych nieskazitelny raport kredytowy SCHUFA jest nawet ważniejszy niż dla pracowników, ponieważ jest to jeden z niewielu zewnętrznych organów oceny kredytowej. Negatywny wpis prawie zawsze prowadzi do natychmiastowego odrzucenia wniosku.

W związku z tym należy upewnić się, że sposób dokonywania płatności jest nienaganny, zarówno w celach biznesowych, jak i prywatnych. Warto regularnie sprawdzać własny raport SCHUFA, aby natychmiast korygować nieaktualne lub nieprawidłowe wpisy. Dobre przygotowanie to naprawdę połowa sukcesu.

Dobrze przemyślane podejście do ubiegania się o pożyczkę może otworzyć wiele drzwi. Zapoznaj się z naszymi poradami i wskazówkami dotyczącymi skutecznego ubiegania się o pożyczkę, aby jeszcze bardziej zwiększyć swoje szanse. Jeśli jesteś świadomy tych typowych przeszkód i przygotujesz się na nie, nie będziesz postrzegany jako petent, ale jako kompetentny partner negocjacyjny, który ma swój biznes pod kontrolą.

Co zdecydowanie powinieneś mieć pod ręką, aby aplikacja przebiegła sprawnie

Wyobraź sobie, że składasz wniosek o pożyczkę, który jest niekompletny lub niedbale przygotowany. To jak aplikacja bez CV – trafia prosto na stos „nie”. Zwłaszcza dla osób samozatrudnionych, których sytuacja finansowa jest często zamkniętą księgą dla banków, kompletne i znaczące dokumenty są absolutnym kluczem do sukcesu. Pomyśl o swoich dokumentach jak o finansowej wizytówce: na pierwszy rzut oka pokazują one bankowi, że jesteś wiarygodnym partnerem ze zdrowym biznesem.

Ale nie martw się, to nie jest fizyka jądrowa. Dzięki odpowiedniemu przygotowaniu i wiedzy na temat tego, jakie informacje bank czerpie z poszczególnych dokumentów, można znacznie przyspieszyć cały proces. Chodzi o proaktywne zapewnienie przejrzystości i przedstawienie pożyczkodawcy wszystkich elementów układanki dotyczącej wyników ekonomicznych na srebrnej tacy.

Lista kontrolna: Najważniejsze dowody w skrócie

Każdy pojedynczy dokument opowiada fragment historii Twojej firmy. Razem tworzą one ogólny obraz, którego bank potrzebuje do oceny kredytowej. Poniższe dokumenty są prawie zawsze niezbędne:

- Zawiadomienia o naliczeniu podatku dochodowego za ostatnie 2-3 lata: Jest to oficjalny rejestr banku dotyczący opodatkowanego dochodu w dłuższym okresie czasu. Pokazuje on nie tylko, jak wysoki był Twój zysk, ale przede wszystkim, jak stały on jest.

- Bieżąca analiza biznesowa (BWA): BWA, najlepiej świeżo od doradcy podatkowego, jest jak aktualna migawka Twojej firmy. Pokazuje w skrócie, jak kształtują się obroty i koszty w bieżącym roku.

- Rachunek nadwyżki przychodów (EÜR): Wielu freelancerów używa EÜR zamiast rozbudowanego bilansu. Porównuje on po prostu przychody z wydatkami i stanowi podstawę do rozliczenia podatkowego.

- Wyciągi bankowe z ostatnich 3-6 miesięcy: Tak, bank chce zobaczyć zarówno transakcje na koncie firmowym, jak i prywatnym. Daje im to cenny wgląd w przepływy pieniężne, zachowania płatnicze i standard życia.

Bardzo ważne jest, aby dokumenty te zostały poprawnie skompletowane. Szczegółowe wskazówki dotyczące przygotowania można również znaleźć w naszym przewodniku na temat najważniejszych dokumentów kredytowych do wniosku.

Dobrze przygotowana aplikacja pokazuje coś więcej niż tylko liczby. Sygnalizuje profesjonalizm i przedsiębiorczą staranność. Poświęć trochę czasu, aby przedstawić wszystko w sposób kompletny i jasny – pozwoli to uniknąć irytujących zapytań i zrobi dobre wrażenie od samego początku.

Dlaczego każdy dokument ma znaczenie

Wyobraźmy sobie pewien scenariusz: Obecne BWA wykazuje fantastyczne zyski w tym roku. Jednocześnie oceny podatkowe z poprzednich lat wykazują solidny, stały wzrost. Taka kombinacja jest dla banku na wagę złota. Sygnalizuje, że Twój sukces nie jest błyskiem na patelni, ale opiera się na zrównoważonym modelu biznesowym.

Kompletna i dokładna dokumentacja jest niezbędna do uzyskania szybkiej i korzystnej decyzji. Szczegółowy przewodnik po składnikach rocznego sprawozdania finansowego dla MŚP może pomóc w zapewnieniu wszystkich dokumentów finansowych, które banki i pożyczkodawcy chcą zobaczyć.

Ogólnie rzecz biorąc, osoby samozatrudnione często muszą pokonać większe przeszkody. Oczywiście obejmuje to podstawy, takie jak pełnoletność, posiadanie niemieckiego miejsca zamieszkania i czysty rating kredytowy. Jednak decydującym czynnikiem jest zawsze dowód rentowności ekonomicznej, który opiera się głównie na ocenach podatkowych i BWA. Wiele banków wymaga również, abyś był samozatrudniony przez co najmniej trzy lata.

Jeśli starannie przygotujesz swoje dokumenty i zrozumiesz, jaką historię opowiadają bankowi, proces składania wniosku zmieni się z obowiązku w strategiczną okazję. Zademonstrujesz swoją siłę finansową i profesjonalizm.

Więcej niż klasyczna pożyczka biznesowa: sprytne alternatywy dla samozatrudnionych

Oczywiście, zwykła pożyczka ratalna to wypróbowany i przetestowany klasyk. Ale bądźmy szczerzy: nie zawsze jest to najmądrzejsze, a nawet jedyne rozwiązanie, gdy potrzebujesz kapitału jako osoba samozatrudniona. Czasami przedsiębiorcza rzeczywistość wymaga po prostu bardziej kreatywnego podejścia. Na szczęście istnieje cała gama strategicznych alternatyw finansowania, które często są znacznie lepiej dostosowane do potrzeb freelancerów i przedsiębiorców.

Opcje te nie są rozwiązaniami tymczasowymi, ale prawdziwymi profesjonalnymi narzędziami w zestawie narzędzi finansowych. Możesz z nich skorzystać, aby obniżyć koszty, poprawić swoją zdolność kredytową lub uzyskać dostęp do pieniędzy, do których możesz nie mieć dostępu za pośrednictwem tradycyjnych kanałów. Dlatego zdecydowanie warto poszerzyć swoje horyzonty i rozważyć te opcje w kompleksowym porównaniu pożyczek dla osób samozatrudnionych.

Restrukturyzacja zadłużenia: reorganizacja i zmniejszenie obciążeń finansowych

Wiele osób samozatrudnionych dobrze to zna: kredyt w rachunku bieżącym jest stałym towarzyszem codziennego życia biznesowego – elastyczny, ale niestety również cholernie drogi. Odsetki od debetu na koncie firmowym mogą szybko wzrosnąć do 12% lub więcej. Do tego często dochodzą stare, drogie kredyty zaciągnięte na wcześniejsze zakupy. To właśnie tutaj istnieje ogromny potencjał oszczędności.

Zmiana harmonogramu spłaty zadłużenia jest idealnym rozwiązaniem. Pakuje wszystkie te drogie zobowiązania w jedną, nową pożyczkę, ale na znacznie lepszych warunkach.

- Wyobraźmy sobie taką sytuację: Fotograf ma 8 000 euro na minusie na swoim koncie biznesowym (oprocentowanym na 13%) i nadal ma starą pożyczkę na swój sprzęt na 7 000 euro (oprocentowaną na 9%).

- Rozwiązanie: zaciąga nową pożyczkę ratalną na 15 000 euro, za którą płaci tylko 5,5% RRSO. Pozwala mu to spłacić dwa stare długi za jednym zamachem.

- Rezultat: jego miesięczne obciążenie odsetkami dosłownie spada. Znów ma stałą, przewidywalną ratę i natychmiast odzyskuje kontrolę nad swoimi finansami.

Restrukturyzacja zadłużenia to znacznie więcej niż tylko nowa pożyczka. To strategiczny nowy początek. Uwalnia płynność finansową, poprawia zdolność kredytową i przywraca kontrolę nad finansami.

Wzmocnij swoją zdolność kredytową dzięki poręczycielowi

Poszukiwanie kredytu może być testem cierpliwości, zwłaszcza gdy dopiero zaczynasz lub historia firmy jest jeszcze krótka. Czy bank waha się, ponieważ brakuje zabezpieczenia lub sytuacja dochodowa nie jest jeszcze w pełni przekonująca? Wtedy druga osoba na pokładzie może zrobić różnicę.

Istnieją zasadniczo dwa wypróbowane i przetestowane sposoby, aby to zrobić:

- Poręczyciel: osoba trzecia, często członek rodziny lub przyjaciel, zastępuje pożyczkobiorcę. W umowie zobowiązuje się ona do spłaty rat w przypadku niewywiązania się z płatności. Oczywiście poręczyciel musi mieć najlepszą zdolność kredytową i stabilny dochód.

- Drugi wnioskodawca: w tym przypadku nie zaciągasz pożyczki sam, ale razem z kimś innym – na przykład ze współmałżonkiem. W tym przypadku oboje są równymi kredytobiorcami i ponoszą wspólną odpowiedzialność. Jest to często silniejsza opcja, ponieważ bank wykorzystuje całkowity wspólny dochód jako podstawę do podjęcia decyzji.

Bez względu na wybraną drogę: Absolutna przejrzystość i zaufanie są najważniejsze. Każdy, kto poręcza za Ciebie lub zaciąga u Ciebie pożyczkę, bierze na swoje barki ogromną odpowiedzialność finansową. Ale szanse na zaangażowanie i znacznie lepsze oprocentowanie ogromnie rosną.

Pożyczki promocyjne: turbo dla założycieli i inwestorów

Często pomijaną, ale niezwykle atrakcyjną alternatywą są kredyty dotowane przez państwo. Przede wszystkim te udzielane przez Kreditanstalt für Wiederaufbau (KfW). Kredyty te są precyzyjnie zaprojektowane, aby wspierać start-upy, młode firmy i osoby samozatrudnione o ugruntowanej pozycji z ważnymi inwestycjami.

Zalety są oczywiste i wcale nie są złe:

- Bezkonkurencyjnie korzystne stopy procentowe: Stopy procentowe są często o wiele niższe niż w bankach komercyjnych.

- Lata rozruchu bez spłat: jest to na wagę złota, zwłaszcza w fazie rozruchu. Wyobraź sobie, że musisz spłacić tylko odsetki w pierwszym roku lub dwóch, ale bez amortyzacji. Daje to ogromną przestrzeń do oddechu.

- Odszkodowanie dla banku: W wielu przypadkach KfW przejmuje część ryzyka, jeśli pożyczka zostanie anulowana. To oczywiście znacznie ułatwia bankowi domowemu powiedzenie „tak”.

Droga do kredytu deweloperskiego prawie zawsze prowadzi przez bank macierzysty, który składa wniosek do banku deweloperskiego w imieniu klienta. Trzeba przyznać, że proces jest nieco bardziej złożony i nic nie działa bez solidnego planu biznesowego i finansowego. W większości przypadków wysiłek jest jednak więcej niż wart. Zakup, taki jak nowy samochód firmowy, może być również finansowany za pośrednictwem takich programów. To, czy lepszym wyborem będzie leasing czy kredyt samochodowy, należy oczywiście rozważyć indywidualnie.

Jak działa cyfrowe porównanie pożyczek w czterech prostych krokach

Dość teorii – jak porównanie pożyczek dla samozatrudnionych działa dziś w praktyce? Zapomnij o starej papierkowej robocie i niekończących się wizytach w banku. Droga do finansowania jest teraz zaskakująco nieskomplikowana, szybka i przede wszystkim przejrzysta. Dzięki odpowiednim narzędziom cyfrowym możesz w ciągu zaledwie kilku minut dowiedzieć się, które banki naprawdę pasują do Ciebie i Twojej firmy.

Ta krótka mapa drogowa poprowadzi Cię przez cały proces w czterech jasnych krokach, od wstępnego rozważenia do sfinalizowania wniosku. Pokażę ci, jak uzyskać pełny przegląd rynku za pomocą zaledwie kilku kliknięć bez narażania na szwank swojej zdolności kredytowej. Cel jest prosty: dać ci narzędzia potrzebne do podjęcia właściwej decyzji dla twojej firmy z pewnością siebie i najlepszymi możliwymi informacjami.

Krok 1: Czego naprawdę potrzebujesz? Analiza potrzeb

Na początku zawsze pojawia się jedno pytanie: na co dokładnie potrzebujesz pieniędzy i ile? Bądź tak konkretny, jak to tylko możliwe. Czy jest to inwestycja w nową technologię, czy chcesz wypełnić wąskie gardło płynności lub spłacić kosztowną starą pożyczkę? Jasna definicja bardzo pomaga.

Następnie wprowadzasz te kluczowe dane – tj. kwotę pożyczki i planowany okres spłaty – bezpośrednio do cyfrowego kalkulatora pożyczki. Następnie należy dodać kilka szczegółów dotyczących samozatrudnienia. Ten pierwszy krok jest zwykle wykonywany w mniej niż dwie minuty i stanowi podstawę dla wszystkich kolejnych.

Krok 2: Kontrola rynku – neutralna i niewiążąca dla SCHUFA

Teraz pojawia się sztuczka, która sprawia, że nowoczesne porównywarki pożyczek są tak cenne. Po wprowadzeniu danych, w tle uruchamiane jest zapytanie o warunki w wielu bankach. Jest to całkowicie neutralne dla SCHUFA i nie ma negatywnego wpływu na wynik. Gwarantowane.

W przeciwieństwie do bezpośredniego wniosku o pożyczkę w banku, jedyną rzeczą, która jest tutaj sprawdzana, jest to, które warunki byłyby dla Ciebie odpowiednie. Często zajmuje to tylko kilka chwil, zanim otrzymasz wstępną, spersonalizowaną listę ofert, które są już z grubsza dostosowane do Twojej sytuacji finansowej.

Neutralność SCHUFA jest Twoim największym atutem. Możesz zbadać rynek, uzyskać i porównać oferty bez wielokrotnych zapytań wpływających na Twoją zdolność kredytową. Daje to swobodę znalezienia najlepszej opcji bez ryzyka.

Krok 3: Decydują szczegóły – dokładne porównanie

Masz teraz w rękach listę potencjalnych ofert kredytowych. Świetnie! Teraz nadszedł czas, aby przejść do sedna sprawy, a mianowicie szczegółów, które już szczegółowo przeanalizowaliśmy.

- Porównaj nie tylko oprocentowanie, ale zawsze APR.

- Jak elastyczni jesteście w przypadku nieplanowanych spłat? Czy jest to możliwe bezpłatnie?

- Czy istnieje możliwość rozłożenia płatności na raty, jeśli dany miesiąc nie przebiega najlepiej?

Wybierz ofertę, która nie tylko ma najniższe oprocentowanie, ale także oferuje warunki ramowe, które najlepiej pasują do Twojej codziennej działalności.

Krok 4: Wszystko w formie cyfrowej – przesyłanie i finalizowanie dokumentów

Po znalezieniu swojego faworyta reszta jest dziecinnie prosta. Wymagane dokumenty, takie jak rozliczenia podatkowe i aktualne BWA, można wygodnie przesłać online. Możesz również przeprowadzić weryfikację tożsamości (zwykle za pomocą Video-Ident) i podpisać umowę (przy użyciu kwalifikowanego podpisu elektronicznego) całkowicie cyfrowo ze swojego biurka.

Ten kompleksowy proces cyfrowy pozwala zaoszczędzić niesamowitą ilość czasu i nerwów. Zamiast czekać kilka dni na pocztę, wniosek jest często finalizowany w mniej niż godzinę. Oto jak łatwa i bezpieczna może być dziś droga do odpowiedniego finansowania.

Często zadawane pytania, z którymi zwracają się do nas osoby samozatrudnione

Po zapoznaniu się ze szczegółami dotyczącymi stóp procentowych, dokumentów i alternatyw, często pozostaje nam kilka konkretnych pytań. Nie ma problemu, znamy je aż za dobrze. Poniżej podsumowałem najczęstsze kwestie, które zaprzątają głowy osób samozatrudnionych, takich jak ty, i przedstawiłem jasne, praktyczne odpowiedzi. W ten sposób możemy usunąć ostatnie przeszkody przed podjęciem decyzji.

Czy jako założyciel mogę w ogóle otrzymać pożyczkę?

Krótko mówiąc: tak, ale to trudne miejsce. Większość banków na początku odrzuca klienta, ponieważ chcą zobaczyć bilanse i BWA z co najmniej dwóch, a często nawet trzech lat obrotowych. Bez takiej historii trudno im ocenić ryzyko.

Ale na szczęście są inne sposoby. Bardzo gorącą wskazówką są zawsze pożyczki dotowane przez państwo, zwłaszcza te z banku KfW. Są one precyzyjnie zaprojektowane, aby pomóc założycielom, często z bezkonkurencyjnie korzystnymi stopami procentowymi i okresem karencji na początku. Daje to potrzebną przestrzeń do oddechu.

Niektóre nowoczesne FinTechy lub wyspecjalizowani dostawcy są również dobrym miejscem do rozpoczęcia. Nie tylko patrzą na przeszłość, ale także oceniają potencjał. Ale uwaga: musisz przedstawić absolutnie szczelny biznesplan i najlepiej trochę kapitału własnego.

Dla założycieli liczy się tylko jedna rzecz: biznesplan. To twoja biblia. Musi jasno pokazywać, że rozumiesz swój biznes, znasz swój rynek i wiesz, jak realistycznie będziesz zarabiać pieniądze. Jest to jedyny substytut brakujących liczb z przeszłości.

Czy porównanie kredytowe zrujnuje mój wynik SCHUFA?

Ciągle słyszę te obawy, ale mogę Cię uspokoić: Profesjonalne porównanie pożyczek dla osób samozatrudnionych jest całkowicie nieszkodliwe dla wyniku SCHUFA. Sztuczka polega na rodzaju zapytania, które działa w tle.

- Zapytanie o stan (neutralne dla SCHUFA): Podczas porównywania online platformy przeprowadzają dokładnie takie zapytanie. Bank sprawdza jedynie bez zobowiązań, czy jesteś odpowiednim klientem i na jakich warunkach. Przypomina to zakupy przez okno – nie pozostawia żadnych śladów w aktach.

- Zapytanie kredytowe (ocena punktowa): Sprawy stają się naprawdę poważne dopiero wtedy, gdy zdecydujesz się na ofertę i złożysz wiążący wniosek o zawarcie umowy. To zapytanie jest odnotowywane. Jeśli zrobisz to w dziesięciu bankach jednocześnie, SCHUFA uzna to za panikę, a Twoja ocena może ucierpieć.

Dzięki temu możesz uzyskać różne oferty i zapoznać się z drobnym drukiem z całkowitym spokojem. Dopiero po zaznaczeniu pola pod wnioskiem staje się on oficjalny.

Jak ważny jest mój osobisty dochód?

Niezwykle ważne. W przypadku osób samozatrudnionych banki nie widzą wyraźnej granicy między firmą a osobą fizyczną. Sukces biznesowy i osobista dyscyplina finansowa to dla kredytodawców dwie strony tego samego medalu.

Bank wykonuje trudną matematykę: Co zostaje na koniec miesiąca po opłaceniu czynszu, kosztów utrzymania, ubezpieczenia i wszystkich wydatków biznesowych? Kwota ta musi z łatwością pokryć ratę kredytu. Czysta księga przychodów i rozchodów i dobry prywatny wynik SCHUFA są zatem tak samo ważne jak dobre BWA. Drugi dochód, na przykład od partnera, jest oczywiście prawdziwą dziką kartą i może znacznie zwiększyć szanse na zatwierdzenie.

Gotowy na znalezienie odpowiedniego finansowania dla swojej firmy? W Finanz-Fox sprawiliśmy, że proces ten jest tak prosty i przejrzysty, jak to tylko możliwe dla osób samozatrudnionych – wszystko odbywa się cyfrowo. Dowiedz się teraz, bez zobowiązań, które warunki naprawdę pasują do Ciebie i Twojego projektu. Połóż fundamenty pod swój kolejny duży projekt. Porównaj oferty pożyczek już teraz.