Po pierwsze: powszechne założenie, że pożyczka w okresie próbnym jest niemożliwa, jest po prostu nieprawdziwe. Oczywiście, nie jest to tak łatwe, jak posiadanie stałej umowy w kieszeni, ale jest to absolutnie wykonalne. Trzeba tylko wiedzieć, czym kierują się banki i odpowiednio się przygotować. Sztuką jest obalenie wyższego ryzyka dla banku za pomocą solidnych argumentów.

Czy pożyczka w okresie próbnym jest rzeczywiście realną opcją?

Dla wielu osób myśl o ubieganiu się o pożyczkę w okresie próbnym jest jak próba zdobycia szczytu góry bez żadnego sprzętu. Na szczęście rzeczywistość jest inna, gdyż każdego roku niezliczona ilość takich wniosków jest rozpatrywana pozytywnie. Mit niemożności często wynika z niepełnego zrozumienia perspektywy banku.

Dlaczego banki tak uważnie przyglądają się okresowi próbnemu?

Z perspektywy banku okres próbny jest fazą niepewności. Ustawa o ochronie przed zwolnieniem zwykle nie ma zastosowania w ciągu pierwszych sześciu miesięcy. Oznacza to, że szef może zwolnić pracownika z krótkim okresem wypowiedzenia, wynoszącym zaledwie dwa tygodnie, bez konieczności podawania przyczyn.

To jest właśnie ryzyko dla pożyczkodawcy: jeśli Twoje wynagrodzenie nagle zniknie, terminowa spłata rat jest zagrożona. Pomyśl o tym jak o jeździe próbnej: Bank najpierw chce się upewnić, że Twój finansowy „silnik” – czyli Twoje dochody – działa sprawnie i przede wszystkim trwale, zanim zainwestuje w Ciebie pieniądze.

Co liczby mówią w praktyce

Pomimo tej przeszkody, dane wyraźnie pokazują, że pożyczka w okresie próbnym jest wykonalna. Przykładowo, analiza porównywarek wykazała, że dokładnie 731 klientów było w stanie z powodzeniem zaciągnąć pożyczkę w okresie próbnym na samym Verivox w okresie od stycznia 2025 do grudnia 2025.

Średnia efektywna stopa procentowa dla nich wynosiła 8,13%, podczas gdy kredytobiorcy bez okresu próbnego płacili średnio tylko 6,39%. Ta premia odsetkowa w wysokości około 1,74 punktu procentowego jest, że tak powiem, premią za ryzyko, którą bank pobiera za niepewność.

Najważniejsze jest więc to, że banki nie odrzucają wszystkich kredytów. Oceniają ogólne ryzyko i naliczają nieco wyższe oprocentowanie. Ich zadaniem jest zminimalizowanie tego ryzyka dla banku.

Co naprawdę liczy się dla banków

Twoje szanse zależą od wielu różnych czynników. Bank analizuje cały profil klienta, aby ocenić jego stabilność finansową. Oprócz okresu próbnego są to przede wszystkim

- Dochód netto: Im wyższa regularna pensja, tym lepiej. Solidny dochód jest najważniejszy.

- Raport Sch ufa: nieskazitelny wynik Schufa bez negatywnych wpisów jest absolutną koniecznością.

- Możliwe zabezpieczenie: Drugi pożyczkobiorca, poręczyciel lub istniejące aktywa mogą otworzyć drzwi.

- Twoja branża i pracodawca: Jeśli pracujesz w branży odpornej na kryzysy dla znanej firmy, od razu zdobędziesz punkty zaufania.

Niniejsza tabela podsumowuje najważniejsze czynniki, które decydują o tym, czy pożyczka zostanie zatwierdzona w okresie próbnym i zawiera wstępne zalecenia dotyczące działań.

Lista kontrolna możliwości kredytowych w okresie próbnym

| Czynnik | Znaczenie dla banku | Jak zwiększyć swoje szanse |

|---|---|---|

| Dochód netto | Decydujące znaczenie dla możliwości spłaty rat. | Przedstaw aktualne zaświadczenie o zarobkach. Im wyższe, tym lepiej. |

| Wynik Schufa | Najważniejszy wskaźnik Twoich zachowań płatniczych. | Sprawdź swój wynik z wyprzedzeniem i popraw wszelkie nieprawidłowe wpisy. |

| Pracodawca/branża | Stabilne środowisko pracy zmniejsza ryzyko zwolnienia. | Podkreśl stabilność pracodawcy (np. sektor publiczny, duża korporacja). |

| Dodatkowe zabezpieczenie | Znaczne zminimalizowanie ryzyka niewypłacalności dla banku. | Wprowadzenie do gry drugiego pożyczkobiorcy lub wypłacalnego poręczyciela. |

| Istniejące relacje | Twój bank zna Twoją historię finansową. | Po pierwsze, porozmawiaj ze swoim głównym bankiem, w którym jesteś klientem od dłuższego czasu. |

Dzięki właściwej strategii i odpowiednim dowodom można więc systematycznie rozwiewać obawy banku.

A jeśli szczególnie ci się spieszy, rozwiązaniem może być pożyczka natychmiastowa. Więcej informacji na ten temat można znaleźć w naszym szczegółowym przewodniku dotyczącym porównywania pożyczek błyskawicznych.

Dlaczego okres próbny stanowi ryzyko dla banków?

Aby zrozumieć, w jaki sposób nadal można uzyskać pożyczkę w okresie próbnym, musimy na chwilę zmienić perspektywę i spojrzeć na całą sprawę z punktu widzenia banku. Dla każdego banku pożyczanie pieniędzy jest w zasadzie zakładem na przyszłość. Pożyczają ci pieniądze, ponieważ mocno wierzą, że spłacisz je rzetelnie i na czas.

W tym miejscu pojawia się okres próbny, który rzuca znaczny cień na te obliczenia. Z prawnego punktu widzenia jest to faza niepewności. Stosunek pracy może zostać rozwiązany z krótkim okresem wypowiedzenia wynoszącym zaledwie 14 dni – a pracodawca nie musi nawet podawać przyczyny. Z perspektywy bankowej jest to wyraźne, namacalne ryzyko niewypłacalności.

Główny problem: brak bezpieczeństwa dochodów

Twoja pensja jest najważniejszym elementem każdej pożyczki. Jest to silnik, który utrzymuje miesięczne raty. Jeśli ten silnik nagle się zepsuje, cały system finansowania zaczyna się chwiać.

Pomyśl o banku jak o architekcie planującym stabilny dom. Twój dochód jest fundamentem tego domu. Dla architekta okres próbny jest jak fundament świeżo wylanego betonu, który nie jest jeszcze całkowicie suchy. Waha się on przed zbudowaniem na nim całego domu, ponieważ nie wie, czy wytrzyma on nacisk.

Kontrola kredytowa jako barometr ryzyka

Aby ocenić to ryzyko, banki przeprowadzają szczegółową kontrolę kredytową. To znacznie więcej niż tylko szybkie spojrzenie na wynik Schufa. Jest to kompleksowa analiza Twojej kondycji finansowej i wiarygodności, która opiera się na dwóch filarach:

- Dane zewnętrzne: Informacje z agencji kredytowych, takich jak SCHUFA, odgrywają tutaj szczególnie ważną rolę. Pokazują one wcześniejsze zachowania płatnicze, czy miałeś już pożyczki lub czy zalegałeś z płatnościami w przeszłości.

- Wewnętrzne modele scoringowe: Każdy bank posiada własne, dość złożone algorytmy. Oceniają one niezliczone czynniki, takie jak wiek, zawód, sektor, w którym pracujesz, sytuacja życiowa i oczywiście stosunek dochodów do wydatków.

Główne pytanie, jakie zadaje sobie bank, brzmi: Jakie jest statystyczne prawdopodobieństwo, że ten klient spłaci swoje raty w terminie – pomimo niepewnego okresu próbnego?

Praktyczny przykład: Max i jego kredyt samochodowy

Przyjrzyjmy się konkretnemu przykładowi. Max, lat 28, jest specjalistą IT i właśnie rozpoczął nową, dobrze płatną pracę w dużej firmie technologicznej. Pilnie potrzebuje samochodu, aby dojeżdżać do pracy i ubiega się o pożyczkę w wysokości 15 000 euro. Problem: wciąż jest w okresie próbnym.

Na pierwszy rzut oka w banku zapala się czerwona lampka ostrzegawcza „okres próbny”. Ale potem urzędnik przygląda się bliżej:

- Stabilność zatrudnienia: Max pracuje w branży IT, sektorze, w którym wykwalifikowani pracownicy są bardzo poszukiwani. Ryzyko pozostania bezrobotnym przez długi czas po zwolnieniu jest zatem minimalne.

- Nienaganna historia spłat: Jego ocena Schufa jest nieskazitelna. Spłacił swój stary kredyt studencki na czas i nigdy nie miał żadnych problemów.

- Solidny dochód: Jego pensja jest powyżej średniej, miesięczna rata stanowiłaby tylko niewielką część jego dochodu netto. Jest więc spory bufor.

- Znany pracodawca: Jego nowy pracodawca jest stabilną, znaną firmą, co dodatkowo wzmacnia zaufanie banku.

W tym przypadku pozytywne aspekty z nawiązką przewyższają ryzyko okresu próbnego. Bank widzi, że ogólny profil finansowy Maxa jest niezwykle silny. Jest bardzo prawdopodobne, że udzieli mu pożyczki, być może z nieco wyższym oprocentowaniem, aby pokryć minimalne ryzyko rezydualne. Ten przykład wyraźnie pokazuje, że zawsze zależy to od całego pakietu.

Chcesz dowiedzieć się więcej o podstawach takiego finansowania? W naszym przewodniku wyjaśniamy wszystko, co musisz wiedzieć o pożyczkach ratalnych.

Jak zdolność kredytowa staje się kluczem do finansowania

Jeśli okres próbny stoi przed tobą jak przeszkoda, twoja zdolność kredytowa jest dźwignią, której możesz użyć, aby ją pokonać. Pomyśl o swojej zdolności kredytowej jak o swego rodzaju finansowej wizytówce. Pokazuje ona bankowi na pierwszy rzut oka, jak wiarygodny jesteś w swoich finansach i czy jesteś w stanie spłacić pożyczkę bez żadnych problemów.

Banki przyglądają się bliżej, zwłaszcza jeśli chodzi o pożyczkę w okresie próbnym. Nieskazitelnie czysty rating kredytowy może niemal całkowicie zrównoważyć ryzyko niedawnego stosunku pracy w oczach pożyczkodawcy. Dowodzi to, że w przeszłości zawsze byłeś wiarygodnym partnerem finansowym.

Trzy filary zdolności kredytowej

Twoja finansowa wizytówka opiera się na trzech decydujących filarach. Tylko wtedy, gdy wszystkie trzy są stabilne, masz największe szanse na akceptację.

-

Bezbłędny wynik Sch ufa: Wpis Schufa to Twoja reputacja finansowa. Dokumentuje on, jak terminowo płaciłeś rachunki i raty pożyczek. Negatywne wpisy są tutaj kryterium absolutnie nokautującym.

-

Stabilny i wystarczający dochód: Bank musi widzieć, że Twoja pensja nie tylko niezawodnie wpływa na konto, ale jest też na tyle wysoka, by z łatwością pokryć miesięczną ratę. Decydującym czynnikiem wpływającym na zdolność kredytową jest zaświadczenie o dochodach, które pokazuje bankom stabilność finansową.

-

Niski poziom zadłużenia: Czy masz już inne pożyczki, umowy leasingowe lub mocno wykorzystywany kredyt w rachunku bieżącym? Wszystko to zmniejsza Twoje finansowe pole manewru. Zdrowa górna granica to zadłużenie nieprzekraczające 40% dochodu netto.

Jeśli będziesz aktywnie kultywować te trzy obszary, stworzysz solidne podstawy dla swojego wniosku o pożyczkę.

Rola dochodu podlegającego opodatkowaniu

Jednym z terminów, który wielokrotnie pojawia się w procesie udzielania pożyczek, jest dochód podlegający zajęciu. Jest to część dochodu netto, która pozostaje po odliczeniu ustawowego dodatku do zajęcia. Dodatek ten ma na celu zapewnienie minimalnego poziomu utrzymania i jest niedostępny dla wierzycieli.

Dla banku właśnie ta część jest na wagę złota. Pokazuje ona, ile pieniędzy byłoby teoretycznie dostępnych na spłatę zadłużenia w najgorszym przypadku. Im wyższa jest ta kwota, tym bezpieczniej czuje się bank i tym więcej pieniędzy jest gotów ci pożyczyć.

Pamiętaj: maksymalna rata kredytu nigdy nie może być wyższa niż Twój dochód. Jest to żelazna zasada, której przestrzegają prawie wszystkie banki.

Kwota możliwej pożyczki zależy zatem bezpośrednio od wynagrodzenia. Jeśli Twój dochód netto jest tylko nieco powyżej limitu wolnego od potrąceń w wysokości 1 491,75 euro (od 2024 r.), zazwyczaj możesz liczyć tylko na niewielką pożyczkę. Z drugiej strony wyższy dochód stwarza znacznie większe pole manewru. Na przykład przy 2000 euro netto miesięcznie teoretycznie możliwe są pożyczki w wysokości do 17 979 euro, ponieważ jest tu po prostu większy bufor.

Praktyczne kroki w celu wzmocnienia zdolności kredytowej

Twoja zdolność kredytowa nie jest czymś, co musisz zaakceptować – możesz ją aktywnie kształtować. Dzięki poniższym działaniom możesz poprawić swoją pozycję wyjściową do ubiegania się o pożyczkę.

-

Poproś firmę Schufa o ujawnienie danych: Przynajmniej raz w roku zamów bezpłatną kopię danych w firmie Schufa. Przejrzyj skrupulatnie każdy wpis i sprawdź, czy wszystko się zgadza.

-

Skoryguj nieprawidłowe wpisy: Odkryłeś błąd lub nieaktualny negatywny wpis? Natychmiast skontaktuj się z firmą, która dokonała wpisu i zażądaj jego usunięcia na piśmie. Następnie należy dostarczyć firmie Schufa dowód korekty.

-

Bądź uczciwy w swoim wniosku: Nigdy nie próbuj pomijać okresu próbnego we wniosku o pożyczkę. Banki i tak przeanalizują Twoją umowę o pracę, a prawda nieuchronnie wyjdzie na jaw. Taka nieuczciwość nie tylko prowadzi do natychmiastowego odrzucenia wniosku, ale może być nawet postrzegana jako próba oszustwa.

Otwartość buduje zaufanie. Jeśli uczciwie określisz okres próbny, a jednocześnie zdobędziesz punkty dzięki doskonałej zdolności kredytowej, a może nawet dodatkowemu zabezpieczeniu, wyślesz bankowi silny sygnał wiarygodności.

Chcesz zagłębić się w ten temat? Dowiedz się więcej o znaczeniu i poprawie zdolności kredytowej w naszych dalszych artykułach.

Cztery sposoby na znaczne zwiększenie swoich szans na otrzymanie pożyczki w okresie próbnym

Odrzucenie wniosku o pożyczkę w okresie próbnym jest początkowo nieprzyjemne, ale nie jest to cios nokautujący. Spójrz na to sportowo: jest to prośba ze strony banku o dopracowanie wniosku. Dzięki odpowiedniej taktyce możesz konkretnie obalić obawy banku i pokazać, że jesteś wiarygodnym partnerem. Zasadniczo chodzi o zmniejszenie ryzyka dla pożyczkodawcy i budowanie zaufania.

Poniższe cztery strategie sprawdziły się w praktyce i mogą ponownie otworzyć drzwi w banku. Każde podejście jest inne, ale wszystkie mają na celu wzmocnienie profilu finansowego w celu podjęcia decyzji kredytowej.

1. pozyskanie współwnioskodawcy

Jest to prawdopodobnie najsilniejsza dźwignia, jaką dysponujesz: Nie ubiegaj się o kredyt sam. Jeśli drugi kredytobiorca – często partner ze stałą, stałą pracą – również podpisze umowę, zmienia to zasady gry dla banku od podstaw.

Dlaczego? Współwnioskodawca jest w pełni odpowiedzialny za kredyt razem z Tobą. Nagle bank ma dwa dochody i dwóch dłużników, na których może się oprzeć w sytuacji awaryjnej. To wspólne ryzyko nie tylko zwiększa szanse na zatwierdzenie, ale często prowadzi również do zauważalnie lepszych stóp procentowych. Ryzyko niewypłacalności dla banku po prostu drastycznie spadło.

Typowy przypadek: Lena potrzebuje pożyczki na nową kuchnię w okresie próbnym. Samodzielnie otrzymuje odmowę. Kiedy jednak składa wniosek wspólnie z mężem, który pracuje w zawodzie od pięciu lat, otrzymuje natychmiastową zgodę – i to z oprocentowaniem wyższym o 1,5%.

2. znaleźć poręczyciela, który cię wesprze

Poręczyciel to kolejny doskonały sposób na zapewnienie bankowi niezbędnego zabezpieczenia. W przeciwieństwie do współwnioskodawcy, poręczyciel nie staje się pożyczkobiorcą. Zamiast tego jest on finansową „siatką bezpieczeństwa”. Są oni umownie zobowiązani do pokrycia rat, gdybyś nie był już w stanie tego zrobić.

Jedno jest jednak pewne: poręczyciel musi być absolutnie przekonujący finansowo. Musi on mieć nieskazitelną zdolność kredytową i stabilne, wysokie dochody, ponieważ bank będzie sprawdzał go równie dokładnie, jak ciebie. Poręczyciel to ogromna odpowiedzialność, dlatego też zazwyczaj tylko członkowie najbliższej rodziny lub najlepsi przyjaciele podejmują się tej roli.

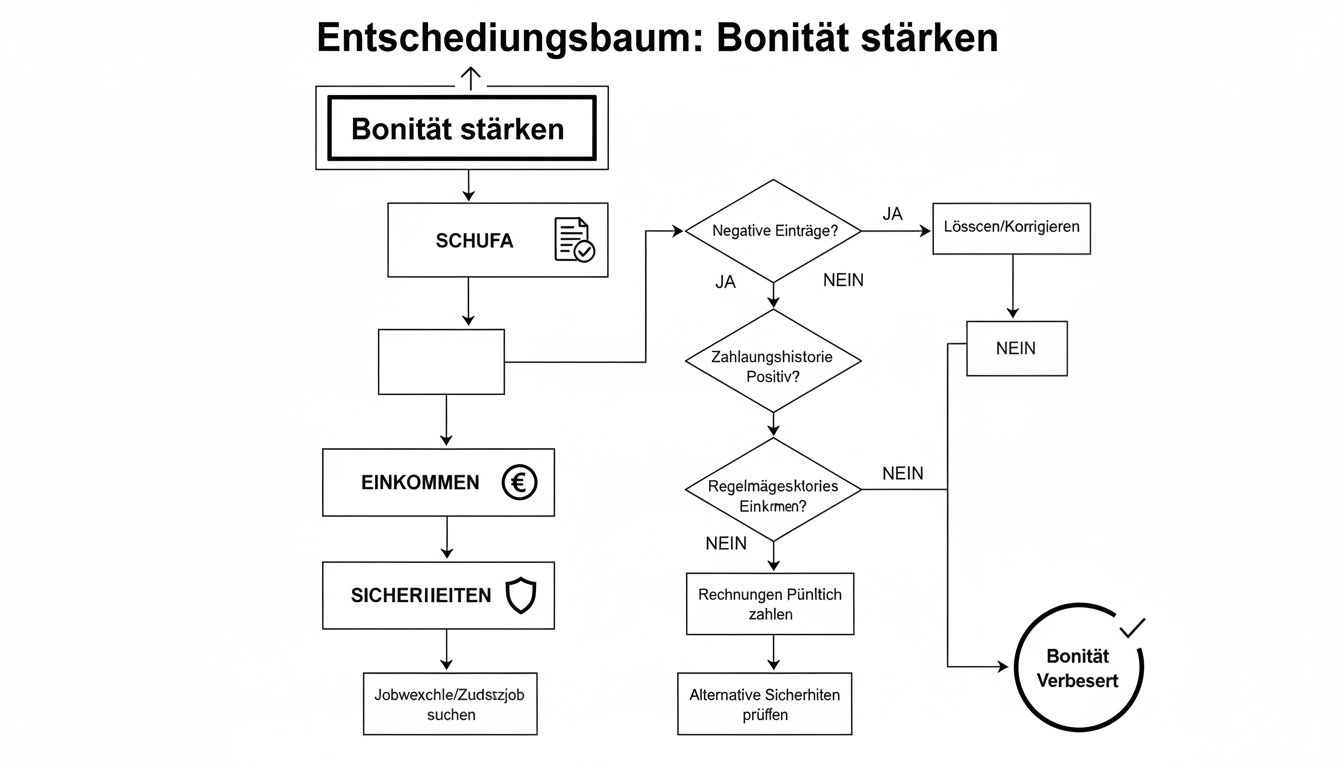

To drzewo decyzyjne pokazuje, w jaki sposób poszczególne elementy układanki pasują do siebie, aby poprawić zdolność kredytową, a tym samym szanse na uzyskanie pożyczki.

Wykres wyraźnie pokazuje, że oprócz czystej oceny kredytowej i solidnego dochodu, dodatkowe zabezpieczenie jest często decydującym czynnikiem sukcesu.

3. wprowadzenie do gry dodatkowych zabezpieczeń

Posiadasz aktywa materialne? Doskonale! Mogą one służyć jako cenne zabezpieczenie i zapewnić bankowi dokładnie taką namacalną wartość, jakiej szuka, aby zminimalizować ryzyko.

Co banki zazwyczaj akceptują:

- Przeniesienie własności samochodu w drodze zabezpieczenia: Jeśli jesteś właścicielem pojazdu wolnego od długów, możesz zdeponować dowód rejestracyjny pojazdu (dowód rejestracyjny część II) w banku jako zabezpieczenie. Samochód nadal należy do Ciebie, ale służy jako zabezpieczenie dla banku.

- Polisy ubezpieczeniowe na życie lub emerytalne: Polisy tworzące kapitał z odpowiednią wartością wykupu są również atrakcyjną formą zabezpieczenia dla banków.

- Rachunki papierów wartościowych lub depozyty oszczędnościowe: Można je również zastawić, aby zrównoważyć ryzyko niewykonania zobowiązania kredytowego przez bank.

4. ponownie dostosować kwotę i okres pożyczki

Czasami rozwiązanie leży w oczywistości. Zbyt wysoka kwota kredytu lub zbyt krótki okres kredytowania mogą prowadzić do miesięcznej raty, którą bank uzna za zbyt uciążliwą w okresie próbnym. Istnieją dwie proste korekty, które można wprowadzić w tym przypadku:

- Mniejsza kwota pożyczki: Przyjrzyj się sobie jeszcze raz: czy naprawdę potrzebujesz pełnej kwoty? Zmniejszenie o 10-20% często wystarcza, aby powrócić do zielonej strefy wewnętrznych limitów debetowych banku.

- Dłuższy okres spłaty: Dzięki rozłożeniu spłaty na dłuższy okres, miesięczna rata ulega znacznemu obniżeniu. Niższa rata oznacza mniejszą presję na budżet, a tym samym mniejsze ryzyko dla banku – a to ogromnie zwiększa szanse na uzyskanie pożyczki w okresie próbnym.

Każda z tych strategii ma swoje mocne strony i wymagania. Poniższa tabela pomoże ci znaleźć odpowiednią dla ciebie ścieżkę.

Porównanie strategii zwiększania możliwości

Tabela porównuje przedstawione strategie pod względem ich skuteczności, warunków wstępnych i potencjalnych wad.

| Strategia | Wpływ na bank | Warunki wstępne | Możliwe wady |

|---|---|---|---|

| Współwnioskodawca | Bardzo wysoki (podwójny dochód, podwójna odpowiedzialność) | Partner posiadający zdolność kredytową i stały dochód | Partner ponosi pełną odpowiedzialność; decyzja musi zostać podjęta wspólnie |

| Bürge | Wysoki (silna siatka bezpieczeństwa) | Poręczyciel o wysokim ratingu kredytowym, który jest gotowy przyjąć odpowiedzialność | Wysoka odpowiedzialność moralna i prawna dla gwaranta; często możliwe tylko w najbliższym kręgu |

| Zabezpieczenie | Średnie lub wysokie (namacalna wartość ekwiwalentu) | Istniejące, nieobciążone aktywa (samochód, depozyt, ubezpieczenie) | Aktywa są związane i mogą zostać zrealizowane przez bank w sytuacji awaryjnej |

| Korekta całkowita/terminowa | Średni (niższa opłata miesięczna) | Elastyczność w zakresie kwoty pożyczki i gotowość do dłuższego okresu spłaty | Całkowity koszt kredytu wzrasta z powodu dłuższego okresu; może nie być wystarczający dla celu finansowania |

Jak widać, nie ma jednego idealnego rozwiązania. Najlepsza strategia zawsze zależy od osobistej sytuacji – czy masz silnego partnera po swojej stronie, czy masz aktywa lub czy jesteś elastyczny w kwestii kwoty pożyczki. Kombinacja jest często najmądrzejszym sposobem na osiągnięcie celu.

Jeśli bank powie „nie”: te ścieżki nadal prowadzą do celu

Anulowanie wniosku o pożyczkę w okresie próbnym? Na początku wydaje się, że są to zatrzaśnięte drzwi, ale w rzeczywistości to tylko mała dywersja. Nie oznacza to, że twoje finanse nie są w porządku. Oznacza to tylko, że bank postrzega twoje zatrudnienie jako zbyt niepewny element układanki w ogólnej ocenie.

Ale nie martw się, gra jest daleka od zakończenia. Istnieje cała gama wypróbowanych i przetestowanych alternatyw, które można wykorzystać do pokonania wąskich gardeł finansowych lub dokonania ważnego zakupu. Potraktuj te opcje jako sprytne rozwiązania tymczasowe – jako pomost do czasu sfinalizowania umowy o pracę. Każda z nich ma swoje własne zasady i koszty. Ważne jest, abyś uważnie szukał rozwiązania, które jest sprawiedliwe i naprawdę pasuje do Twojej sytuacji.

Kredyt w rachunku bieżącym: szybka pomoc na koncie

Prawie każdy rachunek bieżący w tym kraju jest wyposażony w kredyt w rachunku bieżącym, który wszyscy nazywamy po prostu „kredytem w rachunku bieżącym”. Jest to niepokonany mistrz, jeśli chodzi o szybkość, ponieważ jest już dostępny, autoryzowany i tylko czeka na wykorzystanie. Żadnych wniosków, żadnego czasu oczekiwania.

Jego największą zaletą jest absolutna elastyczność. Wystarczy przekroczyć limit na koncie i płacić odsetki tylko od faktycznie wykorzystanej kwoty. Gdy tylko nadejdzie kolejna pensja, ujemne saldo zostanie automatycznie anulowane.

Ale uwaga, czai się tu pułapka kosztów: ta wygoda ma swoją cenę. Oprocentowanie kredytu w rachunku bieżącym jest notorycznie wysokie, często dwucyfrowe. Kredyt w rachunku bieżącym jest zatem rozwiązaniem awaryjnym tylko w przypadku bardzo krótkoterminowych wąskich gardeł – pomyśl o kilku dniach lub tygodniu na wymianę zepsutej pralki do czasu otrzymania wynagrodzenia.

Mini pożyczka: małe kwoty, szybka akceptacja

Potrzebujesz tylko kilkuset euro, może do 1500 euro? W takim razie mini pożyczka może być idealnym rozwiązaniem. Te pożyczki są, że tak powiem, sprinterami wśród pożyczek: przeznaczone na krótkie dystanse z okresami spłaty wynoszącymi często od 30 do 90 dni.

Korzyści są oczywiste:

- Błyskawiczna decyzja: Test zazwyczaj przebiega w pełni automatycznie. Często wynik jest znany już po kilku godzinach.

- Mniejsze przeszkody: Ponieważ w grę wchodzą niewielkie kwoty i krótkie terminy, wymagania dotyczące zdolności kredytowej są zazwyczaj łagodniejsze niż w przypadku klasycznej pożyczki ratalnej.

- Wszystko online: Od złożenia wniosku po wypłatę, możesz ukończyć cały proces w zaciszu własnego domu.

Ten rodzaj pożyczki jest idealny do wypełnienia luki do końca okresu próbnego. W naszym przewodniku po mini-pożyczkach jako elastycznych pomocach finansowych wyjaśniamy dokładnie, jak to działa i na co należy zwrócić uwagę.

Pożyczka osobista: pomoc rodziny lub przyjaciół

Czasami najlepszym bankiem jest własna rodzina lub krąg przyjaciół. Pożyczka od osób, które ci ufają, jest często bezkonkurencyjnie korzystna – czasami nawet całkowicie rezygnuje się z odsetek. Może to być ogromna ulga, ale niesie też ze sobą ryzyko nadwyrężenia relacji, jeśli coś pójdzie nie tak.

Aby pieniądze nie stały się nagle przedmiotem sporu, podejdź do sprawy profesjonalnie. Upewnij się, że sporządziłeś pisemną umowę. Może się to wydawać przesadą, ale chroni to obie strony. Powinna ona zawierać następujące punkty:

- Dokładna kwota pożyczki

- Stopa procentowa (nawet jeśli wynosi 0%, należy to odnotować)

- Przejrzysty plan spłaty z kwotami rat i terminami płatności

- Przepisy dotyczące tego, co się dzieje, jeśli nie jesteś w stanie spłacić raty w terminie

Taka umowa stwarza jasne warunki i gwarantuje, że przyjazna obsługa nie stanie się stałą uciążliwością.

Pożyczka pod zastaw: wartościowy przedmiot jako zabezpieczenie

Posiadasz cenną biżuterię, drogi zegarek lub wysokiej jakości sprzęt elektroniczny, który leży nieużywany? W takim razie pożyczka pod zastaw może być niebiurokratycznym i błyskawicznym rozwiązaniem. Najlepszą rzeczą jest to, że twoja osobista zdolność kredytowa lub fakt, że potrzebujesz pożyczki w okresie próbnym, nie ma żadnego znaczenia.

Zasada jest taka sama od wieków: deponujesz cenny przedmiot w lombardzie i otrzymujesz natychmiastową gotówkę w zamian. Kwota pożyczki zależy od wartości zastawionego przedmiotu. Gdy tylko spłacisz pieniądze wraz z odsetkami i opłatami w uzgodnionym terminie, otrzymasz swój przedmiot z powrotem w nienaruszonym stanie. Jeśli spłata nie powiedzie się, przedmiot zostanie zlicytowany – ale nie będziesz miał dalszych długów.

Jak znaleźć odpowiednią pożyczkę z Finanz-Fox

Teoria jest dobra, ale teraz nadszedł czas na konkrety: jak faktycznie uzyskać odpowiednią pożyczkę? W tym miejscu w Finanz-Fox bierzemy Cię za rękę. Przekształcamy często zagmatwane poszukiwania w jasną, zrozumiałą ścieżkę. Naszym celem jest nie tylko dostarczenie wiedzy. Chcemy aktywnie wspierać Cię w znalezieniu najlepszego finansowania dla Twojej osobistej sytuacji – zwłaszcza jeśli potrzebujesz pożyczki w okresie próbnym.

Największym atutem w naszym rękawie jest neutralne porównanie pożyczek Schufa. Co to dla Ciebie oznacza? To proste: za pomocą jednego zapytania możesz sprawdzić warunki w ponad 20 różnych bankach bez najmniejszego uszczerbku dla swojej oceny Schufa.

Pomyśl o tym jak o relaksującym window shoppingu. Oglądasz wszystko, porównujesz oferty w wolnej chwili i podejmujesz decyzję dopiero po znalezieniu idealnego przedmiotu. Każde złożone u nas zapytanie jest wyłącznie zapytaniem o warunki – nie pozostawia śladu w pliku kredytowym.

Twój osobisty kompas finansowy

Nasz kalkulator pożyczkowy to coś więcej niż tylko suwak; to Twój osobisty kompas finansowy. Tutaj możesz rozgrywać różne scenariusze do woli. Co się stanie, jeśli przedłużę okres spłaty o rok? Jak mniejsza kwota pożyczki wpłynie na moją miesięczną ratę?

W ten sposób można łatwo zorientować się, która kombinacja kwoty pożyczki, okresu spłaty i raty naprawdę pasuje do miesięcznego budżetu. Możesz zobaczyć, co jest realne i podjąć przemyślaną decyzję na długo przed złożeniem wiążącego wniosku. Ten krok jest na wagę złota, ponieważ dobrze przygotowane zapytanie ma znacznie większe szanse powodzenia.

Nasza obietnica: Znajdziemy dla Ciebie dokładnie taki bank, którego wytyczne kredytowe najlepiej pasują do Twojej indywidualnej sytuacji. W ten sposób maksymalizujemy szanse na szybkie zatwierdzenie przy uczciwym oprocentowaniu.

Od kliknięcia do pożyczki – cyfrowej i wciąż osobistej

Po znalezieniu pożądanej oferty wszystko przebiega błyskawicznie. Proces aplikacji jest całkowicie cyfrowy. Bez irytujących formalności, bez czekania na listonosza. Wystarczy przesłać niezbędne dokumenty online i zidentyfikować się za pośrednictwem połączenia wideo. Pozwala to nie tylko zaoszczędzić ogromną ilość czasu, ale także znacznie przyspiesza decyzję banku.

Jednak prawdziwą wartością dodaną Finanz-Fox jest spersonalizowane wsparcie. Z nami nie jesteś anonimowym numerem w systemie. Nasi specjaliści ds. pożyczek są z Tobą na każdym kroku. Przyjrzą się Twojemu wnioskowi, udzielą cennych wskazówek dotyczących optymalizacji i pomogą Ci przedstawić Twoją sytuację finansową w jak najlepszym świetle. To właśnie ten ludzki czynnik często stanowi niewielką, ale subtelną różnicę między zatwierdzeniem a odrzuceniem wniosku.

Utorujemy ci drogę, aby twoja pożyczka nie pozostała niespełnionym życzeniem podczas okresu próbnego.

Jeśli chcesz jeszcze bardziej zagłębić się w świat porównań pożyczek, polecamy nasz przewodnik na temat tego, jak łatwo znaleźć najlepszą ofertę dzięki naszemu porównaniu pożyczek.

Co jeszcze musisz wiedzieć: Odpowiedzi na najczęściej zadawane pytania

Każdy, kto zajmuje się tematem kredytów w okresie próbnym, często ma pod paznokciami bardzo konkretne pytania. Można natknąć się na wiele informacji, ale czasami brakuje naprawdę ważnych, praktycznych odpowiedzi. Właśnie tutaj wkraczamy my i wyjaśniamy typowe wątpliwości – krótko, zrozumiale i bez technicznego żargonu.

Jakich dokumentów oczekuje ode mnie bank?

Spodziewaj się, że bank przyjrzy Ci się bliżej. Jest to całkowicie normalne, ponieważ nie są oni jeszcze zaznajomieni z Twoją nową sytuacją zawodową. Twoim zadaniem jest przedstawienie jasnego i wiarygodnego obrazu swoich finansów za pomocą odpowiednich dokumentów.

Najlepiej mieć pod ręką następujące elementy:

- Umowa o pracę, kompletna i czytelna. Musi ona jasno określać okres próbny i oczywiście wynagrodzenie.

- Ostatnie od jednego do trzech odcinków wynagrodzenia z nowej pracy. Jeśli jeszcze ich nie masz, nie ma problemu, umowa o pracę jest wtedy tym ważniejsza.

- Wyciągi bankowe z ostatnich trzech miesięcy. Pozwoli to bankowi sprawdzić, czy wynagrodzenie jest faktycznie regularnie otrzymywane.

- Kopia dowodu osobistego lub paszportu do celów identyfikacji.

- Jeśli dostępne: Dowód dodatkowego dochodu lub zabezpieczenia. Może to być wszystko, od dochodu z wynajmu po tytuł własności samochodu.

Czy porównanie kredytowe rujnuje moją zdolność kredytową?

Mogę cię absolutnie uspokoić: Wcale nie. Jeśli korzystasz z portalu porównawczego, takiego jak Finanz-Fox, aby uzyskać różne oferty, w tle dzieje się coś bardzo ważnego: wykonywane jest tylko „zapytanie o warunki pożyczki”.

Jest to, że tak powiem, window shopping w świecie kredytów. Możesz przeglądać dowolną liczbę ofert, całkowicie bez ryzyka. Zapytania te są w 100% neutralne dla Schufa, inne banki nawet ich nie widzą. Tylko wtedy, gdy zdecydujesz się na daną ofertę i podpiszesz umowę, bank zgłasza do Schufy „zapytanie kredytowe” związane z kredytem.

Czy nie lepiej po prostu poczekać do zakończenia okresu próbnego?

Jest to kluczowe pytanie, a odpowiedź na nie zależy wyłącznie od Ciebie i pilności sprawy. Jeśli sprawa nie jest pilna i można odłożyć zakup o kilka miesięcy, czekanie jest często mądrzejszą opcją.

Gdy tylko jesteś mocno zaangażowany, jesteś uważany za znacznie bezpieczniejszy dla banku. To nie tylko zwiększa szanse na zatwierdzenie, ale często również znacznie obniża stopy procentowe.

Jeśli jednak potrzebujesz samochodu, aby dostać się do nowej pracy lub pralka się zepsuła, złożenie wniosku w okresie próbnym jest całkowicie wykonalne. Z odpowiednim przygotowaniem i zabezpieczeniem, to nie jest fizyka jądrowa.

Czy są banki, które specjalizują się w pożyczkach w okresie próbnym?

Żaden bank nie reklamuje tego bezpośrednio. Byłaby to zbyt mała nisza. Ale praktyczne doświadczenie wyraźnie pokazuje, że nowoczesne banki bezpośrednie i internetowe są często znacznie bardziej elastyczne i otwarte niż bank domowy o długiej tradycji za rogiem. Często inaczej oceniają ryzyko, opierając się bardziej na danych, a mniej na sztywnych zasadach.

Właśnie w tym miejscu przydaje się dobry portal porównawczy. Zna on „osobowość” i kryteria akceptacji różnych banków, dzięki czemu może odfiltrować dostawców, u których wniosek w okresie próbnym ma największe szanse powodzenia. Oszczędza to czas, nerwy i niepotrzebne odrzucenia.

Czy teraz czujesz się lepiej poinformowany i chcesz zrobić kolejny krok? Eksperci Finanz-Fox pomogą Ci znaleźć najlepsze rozwiązanie dla Twojej indywidualnej sytuacji. Rozpocznij teraz niewiążące i neutralne dla Schufa porównanie pożyczek na https://www.finanz-fox.de.