Na pierwszy rzut oka wzór na obliczenie pożyczki często wygląda jak prawdziwy potwór. Ale nie martw się, kryje się za nim bardzo prosta logika, która obraca się wokół zaledwie trzech kluczowych czynników: kwoty pożyczki, którą zaciągasz, stopy procentowej banku i okresu, w którym wszystko spłacasz.

Te trzy elementy ostatecznie decydują o wysokości miesięcznej raty i ostatecznym koszcie zabawy.

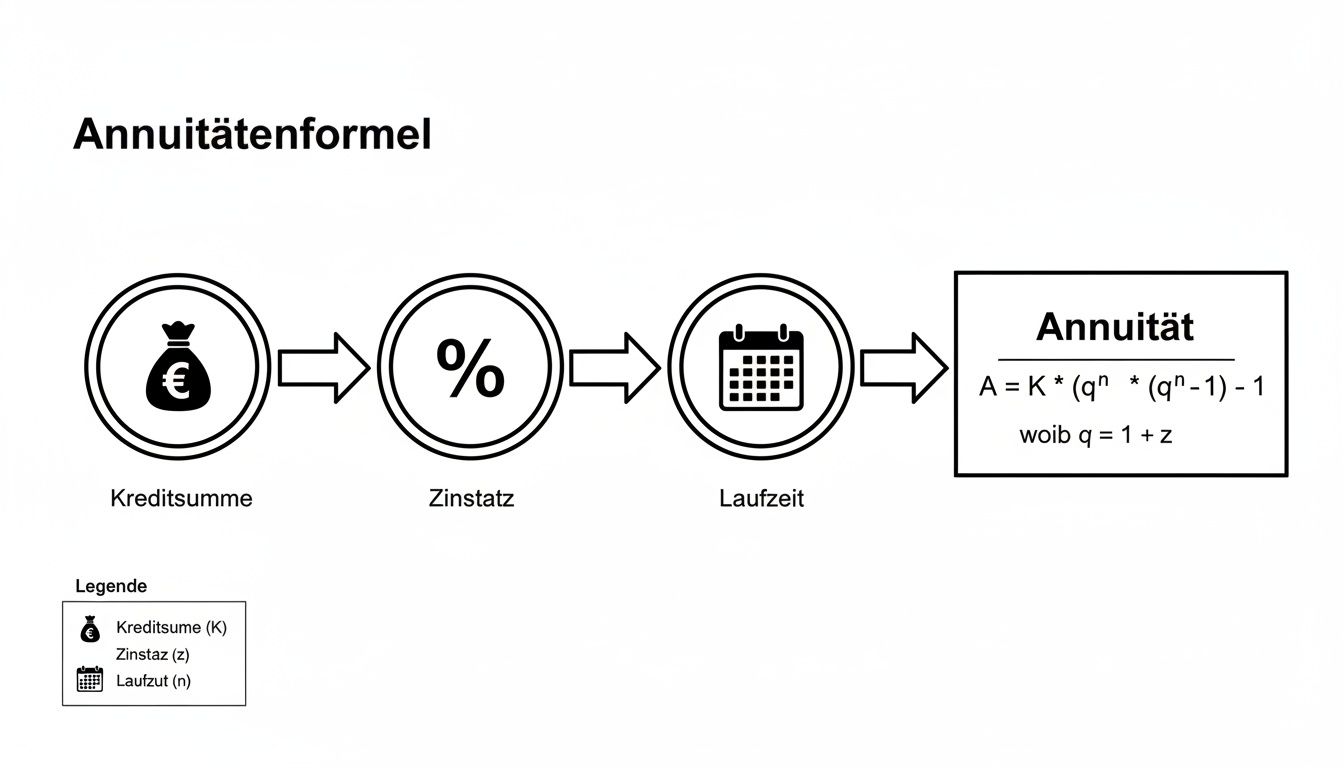

Jak naprawdę działa obliczanie kredytu

Wiele osób unika matematyki stojącej za umową pożyczki. Ale zasada stojąca za nią jest łatwiejsza do zrozumienia, niż mogłoby się wydawać. Zanim zagłębimy się w samą formułę, o wiele ważniejsze jest, aby najpierw poczuć kontekst.

Pomyśl o tych trzech czynnikach jak o suwakach na konsoli mikserskiej: Przekręcenie jednego z nich powoduje natychmiastową zmianę całego wzorca dźwięku – tj. miesięcznego obciążenia.

Odwieczna równowaga: okres i kwota pożyczki

Oczywiście dłuższy okres początkowo oznacza niższą miesięczną ratę. Zapewnia to krótkoterminowy oddech w budżecie i jest niezwykle kuszące. Haczyk polega jednak na tym, że ostatecznie płacisz znacznie więcej odsetek, a pożyczka staje się w rezultacie droższa. Jest to logiczne, ponieważ bank pożycza pieniądze na dłuższy okres.

Wiele osób wpada w pułapkę myślenia, że najniższa możliwa rata jest zawsze najlepszą ofertą. Z własnego doświadczenia mogę powiedzieć, że często rozsądniej jest wybrać krótszy okres. Nawet jeśli miesięczna rata jest wtedy nieco niższa, często oszczędzasz tysiące euro na odsetkach w całym okresie.

Aby uczynić całą sprawę nieco bardziej namacalną, spójrzmy na kilka konkretnych liczb. Poniższa tabela pokazuje, jak zmienia się miesięczna rata przy stopie procentowej wynoszącej 5%, w zależności od tego, ile pieniędzy pożyczasz i jak długo je spłacasz.

Przykładowe miesięczne raty z 5% efektywną roczną stopą oprocentowania

Ta tabela pokazuje, jak zmienia się miesięczna rata pożyczki (annuitet) w zależności od kwoty pożyczki i wybranego okresu. Służy ona jako wstępny przewodnik.

| Kwota pożyczki | Okres 36 miesięcy | Okres 60 miesięcy | Okres 84 miesięcy |

|---|---|---|---|

| 10.000 € | 299,71 € | 188,71 € | 141,35 € |

| 20.000 € | 599,42 € | 377,42 € | 282,69 € |

| 30.000 € | 899,13 € | 566,14 € | 424,04 € |

Liczby mówią same za siebie: podwojenie okresu spłaty nie zmniejsza raty o połowę. Efekt procentu składanego w dłuższym okresie działa tutaj w pełni.

Jeśli chcesz zagłębić się w ten temat, znajdziesz wiele innych artykułów na temat finansowania w naszej sekcji przewodników. Mając tę podstawową wiedzę, jesteś teraz dobrze przygotowany do złamania formuły stojącej za tym w następnym kroku.

Jak obliczyć miesięczną ratę pożyczki – formuła renty dożywotniej w prostym języku

Teraz czas przejść do konkretów. Podstawą każdej pożyczki ratalnej jest miesięczna rata, tzw. annuitet. Rata ta pozostaje niezmienna przez cały okres spłaty i jest kwotą, którą należy uwzględnić w budżecie na koniec miesiąca. Składa się ona z części odsetkowej i części przeznaczonej na spłatę.

Na pierwszy rzut oka formuła, która za tym stoi, może wyglądać nieco onieśmielająco, ale nie martw się. Rozbierzemy ją teraz na części pierwsze.

Formuła renty używana do obliczania pożyczki jest następująca:

Rate (R) = K * [ (i * (1 + i)^n) / ((1 + i)^n – 1) ]

Jest to w zasadzie matematyczny rdzeń każdej pożyczki ratalnej. Wzór zapewnia, że miesięczne spłaty pozostają stałe, chociaż stosunek odsetek do amortyzacji zmienia się z każdą pojedynczą płatnością. Na początku płacisz więcej odsetek, a na końcu prawie tylko amortyzację.

Wypełnianie symboli zastępczych formuły życiem

Aby skorzystać ze wzoru na pożyczkę osobistą, wystarczy wprowadzić odpowiednie wartości do zmiennych. Jest to łatwiejsze niż mogłoby się wydawać.

- K oznacza kwotę pożyczki – tj. kwotę, którą pożyczasz.

- i jest miesięczną stopą procentową. I właśnie tutaj czai się najczęstsze źródło błędów!

- n to liczba rat, tj. okres w miesiącach.

Sednem sprawy jest stopa procentowa i. Banki zawsze podają oprocentowanie jako wartość roczną. W przypadku naszej miesięcznej raty musimy to jednak najpierw przeliczyć.

Typowa przeszkoda: wstawianie rocznej stopy procentowej bezpośrednio do wzoru. Ułatw to sobie: podziel nominalną roczną stopę procentową przez 12. Dla rocznej stopy procentowej wynoszącej 5% (tj. 0,05), oblicz: 0,05 / 12 = 0,004167. Ta mała wartość to twój i.

Przykład z życia: kredyt samochodowy na 20 000 euro

Wyobraźmy sobie, że znalazłeś swój wymarzony samochód i musisz go sfinansować za 20 000 euro. Bank przedstawia ofertę z APR w wysokości 4,5% i okresem 60 miesięcy (tj. 5 lat).

Mamy więc wszystko, czego potrzebujemy:

- K: 20.000 €

- n: 60 miesięcy

- i: 0,045 / 12 = 0,00375 (nasza miesięczna stopa procentowa)

Teraz po prostu wstawiamy te liczby do naszej formuły:

Stawka = 20 000 * [ (0,00375 * (1 + 0,00375)^60) / ((1 + 0,00375)^60 – 1) ]

Wpisujemy ją do kalkulatora i otrzymujemy wynik: miesięczna rata w wysokości 372,89 euro. Dzięki tej konkretnej kwocie możesz teraz realistycznie zaplanować swój miesięczny budżet i sprawdzić, czy wszystko się zgadza.

Nawiasem mówiąc, jeśli kiedykolwiek będziesz potrzebować mniejszej kwoty, zasada pozostaje taka sama. Więcej informacji można znaleźć w naszym przewodniku po mini pożyczkach i małych pożyczkach.

Oprocentowanie debetu lub efektywna roczna stopa oprocentowania – na co zwrócić uwagę?

Ostatnia, ale kluczowa, praktyczna wskazówka: zawsze porównuj oferty na podstawie APR. Nie daj się zaślepić często niższemu oprocentowaniu nominalnemu. Odzwierciedla ono jedynie czyste koszty odsetkowe pożyczonego kapitału.

RRSO jest jedyną uczciwą wartością. Uwzględnia ona wszystkie dodatkowe koszty i opłaty związane z pożyczką, takie jak opłaty manipulacyjne. Tylko ta wartość pokazuje, ile naprawdę będzie kosztować pożyczka i sprawia, że różne oferty są w miarę porównywalne. Rzekomo korzystna oferta z niskim oprocentowaniem pożyczki może szybko stać się pułapką kosztową ze względu na wysokie opłaty.

Wzajemne oddziaływanie odsetek i amortyzacji w czasie

Miesięczna rata, którą właśnie obliczyliśmy, jest stała – pozostaje taka sama przez cały okres spłaty. Ale to, co zasadniczo zmienia się z każdą pojedynczą płatnością, to wewnętrzny podział tej raty. Zrozumienie tej zasady jest kluczem do prawdziwego zrozumienia, jak stopniowo zmniejszać zadłużenie.

Dynamika stojąca za tym zjawiskiem jest w rzeczywistości całkiem logiczna: na początku pozostały dług jest najwyższy, więc największa część raty trafia do banku jako odsetki. Z czasem jednak saldo zmienia się coraz bardziej na twoją korzyść.

Niewidoczna skala w racie pożyczki

Wystarczy wyobrazić sobie swoją ratę jako parę wag. Po jednej stronie znajduje się część odsetkowa, a po drugiej część do spłaty. Na początku okresu spłaty, część odsetkowa mocno naciska w dół. Ale z każdą spłatą odejmujesz niewielką część kwoty pożyczki – pozostały dług.

Niższe zadłużenie rezydualne oznacza oczywiście, że w przyszłym miesiącu do spłaty będzie mniej odsetek. Ponieważ jednak rata pozostaje uporczywie wysoka, część pozostała do faktycznej spłaty (wykupu) automatycznie wzrasta. Jest to efekt, który z czasem nawet przyspiesza.

Poniższy wykres podsumowuje składniki, które są uwzględniane przy obliczaniu raty, a tym samym stanowią podstawę do podziału na odsetki i spłatę.

Jak wyraźnie widać, kwota pożyczki, stopa procentowa i okres spłaty są decydującymi czynnikami dla miesięcznej renty, ale ich skład stale się zmienia.

Jak złamać część odsetkową i część spłaty dla każdej raty?

No dobrze, ale jak obliczyć dokładne odsetki i część spłaty dla konkretnej raty? Bez obaw, na to też jest prosty wzór. Pozostańmy przy naszym przykładzie kredytu samochodowego(20 000 €, oprocentowanie 4,5% w skali roku, rata 372,89 € ).

Po pierwsze, część odsetkowa:

Część odsetkowa za dany miesiąc jest zawsze obliczana poprzez pomnożenie bieżącego zadłużenia rezydualnego przez miesięczną stopę procentową (i).

- Formuła jest następująca:

Zinsanteil = Restschuld * i - W przypadku pierwszej raty pozostałe zadłużenie to oczywiście nadal pełna kwota pożyczki.

- Rachunek:

20.000 € * 0,00375 = 75,00 €

A potem część do spłaty:

To teraz dość proste – część do spłaty to po prostu pozostała część raty.

- Formuła:

Tilgungsanteil = Monatliche Rate - Zinsanteil - Rachunek:

372,89 € - 75,00 € = 297,89 €

Mówiąc prostym językiem, oznacza to, że 75,00 € z pierwszej płatności w wysokości 372,89 € trafia do banku jako odsetki. Tylko pozostałe 297,89 € faktycznie zmniejszy Twój dług.

Sprawdź postęp planu amortyzacji na żywo

Świat wygląda już trochę lepiej z drugą ratą. Twój nowy pozostały dług wynosi teraz tylko 20.000 € - 297,89 € = 19.702,11 €. Powtórzmy matematykę:

- Nowy składnik oprocentowania:

19.702,11 € * 0,00375 = 73,88 € - Nowy udział amortyzacji:

372,89 € - 73,88 € = 299,01 €

Czy to widać? Część odsetkowa już nieznacznie spadła, podczas gdy część spłaty wzrosła. Zmiana ta następuje z miesiąca na miesiąc. Znajomość tej zasady jest na wagę złota, zwłaszcza jeśli chodzi o duże kwoty, takie jak finansowanie nieruchomości. Dowiedz się więcej o tym, dlaczego dokładne porównanie zawsze się opłaca, jeśli chodzi o finansowanie nieruchomości.

Z każdą dokonaną spłatą odzyskujesz odrobinę wolności finansowej. Na początku postępy mogą wydawać się powolne, ale świadomość, że spłaty stale rosną, jest ogromną motywacją na drodze do wolności od długów.

Zasada ta leży u podstaw każdego planu amortyzacji i pokazuje w sposób całkowicie przejrzysty, gdzie faktycznie trafiają Twoje pieniądze każdego miesiąca.

Typowa pożyczka ratalna obliczana w praktyce

Szara teoria to jedno, ale jak to wszystko wygląda w rzeczywistości? Przejdźmy do konkretów. Wyobraź sobie, że Twoja stara kuchnia ma już swoje lata i potrzebujesz nowej. Po odrobinie poszukiwań i planowania zdajesz sobie sprawę, że potrzebujesz pożyczki w wysokości 10 000 euro.

Szybka wycieczka do portalu porównawczego wypluwa całkiem przyzwoitą ofertę: klasyczna pożyczka ratalna, 7,99% RRSO, rozłożona na 60 miesięcy, czyli pięć lat. Mając te liczby w ręku, możemy teraz zasilić nasze formuły i zobaczyć, jaka jest naprawdę ostateczna liczba. Nie chodzi tylko o miesięczną ratę, ale o prawdziwy koszt całości.

Krok po kroku do miesięcznej opłaty

Po pierwsze, musimy rozbić roczną stopę procentową na miesiące. Robi się to szybko: 0,0799 / 12 = 0,0066583. Wprowadzamy tę wartość wraz z innymi danymi do naszej formuły renty rocznej. Wynik? Miesięczna rata w wysokości 202,76 euro. Jest to kwota, która będzie stale potrącana z konta przez następne pięć lat.

Ale sama ta liczba to tylko połowa sukcesu. To staje się naprawdę ekscytujące, gdy obliczymy, ile naprawdę będzie kosztować nowa kuchnia. Aby to zrobić, bierzemy miesięczną ratę i mnożymy ją przez okres: 202,76 € * 60 = 12.165,60 €.

Jest to całkowita kwota, którą spłacasz bankowi przez pełne pięć lat.

Decydujący moment „aha” następuje po odjęciu kwoty pożyczki od kwoty całkowitej. Koszty odsetek wynoszą 2 165,60 euro. To cena, jaką płacisz za pożyczone pieniądze – ponad jedna piąta pierwotnej kwoty pożyczki.

Ta prosta kalkulacja boleśnie uświadamia, dlaczego nigdy nie należy kierować się pozornie niską miesięczną ratą. Ostatecznie liczy się całkowity koszt.

Kontrolowanie rzeczywistych kosztów

Obliczenia te pokazują, jak ważne jest zrozumienie całkowitego kosztu finansowania przed podpisaniem umowy. Oczywiście ta sama zasada ma również zastosowanie na większą skalę, na przykład w przypadku finansowania nieruchomości prywatnej i korzystania z naszych formuł do obliczania długoterminowego obciążenia.

W praktyce rzeczywiste koszty mogą się oczywiście nieznacznie różnić w zależności od dostawcy. Dlatego eksperci zalecają, aby zawsze sprawdzać ostateczną kwotę całkowitą. Szczegółowa analiza pokazuje na przykład, że te same warunki(10 000 EUR, 60 miesięcy, 7,99% efektywnej stopy procentowej) mogą skutkować całkowitymi kosztami w wysokości 2 083,17 EUR. Dokładny rozkład kosztów można zobaczyć w przykładowej kalkulacji na stronie haushaltsfinanzen.de.

Ta mała wycieczka w praktykę przekształca abstrakcyjną formułę w potężne narzędzie. Takie, które pomoże ci odkryć prawdziwy koszt każdego finansowania i podjąć mądrą decyzję. Jeśli chcesz zagłębić się w świat pożyczek, w naszym przewodniku znajdziesz wszystko, co musisz wiedzieć o pożyczkach ratalnych.

Co tak naprawdę liczy się oprócz formuły przy zaciąganiu pożyczki?

Opanowanie formuł obliczania kredytu to jedna strona medalu. To jest narzędzie handlu. Ale podjęcie naprawdę dobrej decyzji kredytowej? Nie da się tego zrobić za pomocą samego kalkulatora. Z mojego doświadczenia w niezliczonych sesjach doradczych wiem, że „miękkie” czynniki są często tak samo decydujące, jak sama stopa procentowa.

Zanim więc zaczniesz myśleć o składaniu ofert, musisz przeprowadzić bezwzględnie uczciwą analizę przepływów pieniężnych. Nie chodzi tylko o to, co jest dziś możliwe na papierze. Chodzi o zbudowanie bufora na niepewność życia.

Złota zasada zrównoważonego rozwoju finansowego

Istnieje wypróbowana i przetestowana zasada, która pomoże ci realistycznie oszacować własny limit spłaty. W Niemczech eksperci zalecają, aby miesięczne raty kredytu nigdy nie przekraczały 35 do 40 procent dochodu netto.

Ta zasada nie jest sztywnym prawem, ale jest cholernie dobrym buforem, który zapobiega wpadnięciu w tarapaty przy pierwszej nieoczekiwanej naprawie samochodu lub wysokim rachunku za media.

Aby określić swoją osobistą marżę, wystarczy wykonać obliczenia matematyczne: Weź swój miesięczny dochód netto i odejmij wszystko, co jest stałe – czynsz, media, ubezpieczenie, raty oszczędności, a także budżet na wypoczynek i hobby. Kwota, która pozostaje na końcu, to Twój dochód do dyspozycji. Następnie powinieneś przeznaczyć maksymalnie 40% tej kwoty na ratę kredytu.

Najlepsza pożyczka to nie ta z najniższym oprocentowaniem, ale ta, która daje ci przestrzeń do oddychania nawet w burzliwych czasach. Zawsze planuj konserwatywnie, a nie na krawędzi.

Elastyczność w umowie jest na wagę złota

Życie rzadko trzyma się pięcioletnich planów. Zmiana pracy, powiększenie rodziny lub przedłużająca się choroba mogą całkowicie zmienić finansową mapę. Właśnie dlatego elastyczne warunki umowy są tak niezwykle cenne.

Dlatego też należy zwracać szczególną uwagę na klauzule w ofertach kredytowych, które dają pole do manewru:

- Specjalne spłaty: Możliwość spłaty dodatkowej kwoty raz w roku lub częściej bez odsetek karnych to potężne narzędzie. Każda nieplanowana spłata skraca okres spłaty i zauważalnie zmniejsza ogólne koszty odsetkowe.

- Przerwy w spłacie rat: Niektóre banki oferują zawieszenie jednej lub dwóch rat w roku, jeśli sytuacja finansowa jest naprawdę trudna. Taka siatka bezpieczeństwa może zrobić różnicę w nagłych wypadkach.

Opcje te czasami wiążą się z niewielką dopłatą do odsetek, ale bezpieczeństwo i elastyczność, które zapewniają, są prawie zawsze warte swojej ceny. Jeśli nie masz pewności co do pułapek, które mogą czaić się w procesie składania wniosku, znajdziesz jeszcze bardziej praktyczną pomoc w naszym artykule Cenne wskazówki i triki dotyczące udanego wniosku o pożyczkę.

Porównuj oferty – mądrze i niezależnie

Największym i najbardziej kosztownym błędem, który wiele osób popełnia z czystej wygody, jest zaakceptowanie pierwszej oferty z własnego banku. Chociaż jest to łatwe, rzadko jest to najlepsza lub nawet najtańsza opcja. Dziś niezależne porównanie jest ważniejsze niż kiedykolwiek.

Skorzystaj z kalkulatorów porównawczych, takich jak nasz Finance Fox, aby uzyskać prawdziwy przegląd rynku. Często istnieje różnica kilku punktów procentowych między ofertą banku a najlepszą ofertą online – co może szybko sumować się do tysięcy euro na przestrzeni lat. Metaplanet, który zabezpieczył pożyczkę na zakup Bitcoinów, jest nowoczesnym przykładem tego, jak elastyczne finansowanie jest obecnie obsługiwane.

Ostatecznie liczy się tylko jedna rzecz: znalezienie finansowania, które jest nie tylko matematycznie poprawne, ale także idealnie dopasowane do Ciebie i Twojej sytuacji życiowej.

Pytania bez odpowiedzi? Najważniejsze odpowiedzi w skrócie

Na koniec chciałbym odpowiedzieć na kilka pytań, z którymi wielokrotnie spotykam się w praktyce, jeśli chodzi o obliczanie pożyczek. Potraktuj to jako małą ściągawkę, która wyjaśnia wszelkie ostatnie niejasności i daje pewność przy podejmowaniu decyzji.

Dlaczego APR jest tak ważny?

Wiele osób pyta mnie, dlaczego nie mogą po prostu porównać ofert na podstawie stopy oprocentowania. Odpowiedź jest prosta, ale niezwykle ważna: stopa oprocentowania to tylko połowa prawdy. Określa ona jedynie „czynsz” za pożyczone pieniądze, czyli czyste koszty odsetkowe.

Całkowicie pomija jednak wszystkie inne koszty, które bank może naliczyć za pożyczkę – na przykład opłaty za przetwarzanie lub zarządzanie kontem.

I właśnie dlatego APR istnieje. Jest to jedyna uczciwa wartość porównawcza. Prawo stanowi, że musi ona obejmować wszystkie obowiązkowe koszty. Jest to jedyny sposób, aby zobaczyć na pierwszy rzut oka, ile naprawdę będzie kosztować pożyczka. Oferta z kusząco niskim oprocentowaniem może szybko okazać się kosztowną pułapką ze względu na wysokie koszty dodatkowe.

Czy ta formuła ma również zastosowanie do kredytu hipotecznego?

Zasadniczo tak, ponieważ podstawa matematyczna, tj. formuła renty, jest dokładnie taka sama dla kredytu budowlanego. Kredyt budowlany to w zasadzie nic innego jak ogromny kredyt annuitetowy. W praktyce jednak sprawy szybko się komplikują.

W przypadku kredytu hipotecznego w grę wchodzi zazwyczaj kilka dodatkowych czynników:

- Długie okresy stałego oprocentowania: Często mówimy o 10, 15 lub nawet 20 latach. Po tym okresie pozostaje dług rezydualny, dla którego potrzebne jest dalsze finansowanie – według obowiązujących wówczas stóp procentowych.

- Zmienna amortyzacja: Wiele umów pozwala na zmianę stopy spłaty w trakcie trwania umowy, co oczywiście wpływa na wysokość raty.

- Dotacja KfW: Często uwzględniane są pożyczki dotowane przez KfW, które mają swoje własne zasady i warunki.

Ze względu na tę złożoność, prawie zawsze bardziej sensowne jest skorzystanie ze specjalistycznego kalkulatora hipotecznego bezpośrednio przy zaciąganiu kredytu hipotecznego.

Jakie są rzeczywiste korzyści z nieplanowanych spłat?

To proste: nieplanowana spłata jest najostrzejszą bronią w walce z kosztami odsetek. Każde euro spłacone poza harmonogramem jest w 100% przeznaczane na spłatę pozostałego zadłużenia.

Postrzegaj nieplanowaną spłatę jako bezpośredni cios w górę długu. Całkowicie omijasz składnik odsetkowy i bezpośrednio spłacasz kapitał. Jest to absolutny sposób na szybsze uwolnienie się od długów i zaoszczędzenie odsetek.

Ten bezpośredni atak na kapitał ma dwie ogromne zalety:

- Krótszy okres: pożyczka jest spłacana znacznie szybciej.

- Niższe koszty odsetek: Ponieważ odsetki są zawsze naliczane od pozostałego zadłużenia, oszczędzasz pieniądze przy każdej nieplanowanej spłacie. Sumuje się to na przestrzeni lat.

Nie lekceważ tego! Nawet niewielkie, ale regularne dodatkowe płatności mogą oznaczać oszczędności rzędu kilku tysięcy euro w całym okresie kredytowania. Dlatego przy podpisywaniu umowy upewnij się, że możliwe są specjalne spłaty bez opłat.

Zrozumiałeś formuły, ale nadal potrzebujesz odpowiedniej oferty? Bezpłatna i niewiążąca porównywarka pożyczek Finanz-Fox wykona pracę za Ciebie i znajdzie najlepsze warunki dla Twojego projektu. Po prostu rozpocznij zapytanie – kolejny krok w kierunku wolności finansowej to tylko kilka kliknięć.