Solidne obliczenie finansowania domu jest pierwszym krokiem w kierunku posiadania domu. Na początku są cztery kluczowe elementy: cena zakupu, kapitał własny, stopa procentowa i amortyzacja. Te cztery czynniki są najważniejsze, ponieważ decydują o tym, ile zapłacisz każdego miesiąca i jak wysokie będą całkowite koszty Twojego wymarzonego domu.

Zrozumienie podstaw finansowania domu

Marzenie o własnych czterech ścianach często wydaje się odległe, dopóki nie przełoży się go na konkretne liczby. Zanim więc zagłębimy się w matematykę, musimy dobrze poznać podstawy. Jest to naprawdę ważne, ponieważ tylko ci, którzy znają podstawy swojego finansowania, mogą śmiało oceniać oferty i wyznaczać właściwy kurs na przyszłość.

Precyzyjne planowanie jest teraz ważniejsze niż kiedykolwiek, ponieważ koszt posiadania domu w Niemczech stale rośnie. Badanie przeprowadzone przez Niemiecki Instytut Ekonomiczny (IW) przewiduje, że do 2025 r. średnia cena za metr kwadratowy wyniesie 3 081 euro. Pokazuje to, jak ważne jest precyzyjne obliczenie finansowania domu, aby mieć bezpieczną podstawę. Więcej informacji na temat trendów cenowych można znaleźć bezpośrednio w badaniu „Mieszkalnictwo w Niemczech 2025” przeprowadzonym przez IW w Kolonii.

Cztery filary obliczeń

Każdy kredyt mieszkaniowy opiera się na czterech elementach, które zazębiają się jak koła zębate. Przyjrzyjmy się im bliżej:

- Cena zakupu: Jest to kwota, którą należy wyłożyć na stół za samą nieruchomość. Ale uwaga: nie zapomnij o dodatkowych kosztach zakupu! Podatek od przeniesienia własności gruntu, opłaty notarialne i opłaty za pośrednictwo w obrocie nieruchomościami są dodawane i mogą naprawdę podnieść całkowitą kwotę, której potrzebujesz.

- Twój kapitał własny: to pieniądze, które zaoszczędziłeś i które przeznaczyłeś bezpośrednio na zakup. Większy kapitał własny jest zawsze lepszy – nie tylko obniża potrzebną kwotę kredytu, ale także wzmacnia pozycję negocjacyjną z bankiem. Dobrą zasadą jest co najmniej 20% ceny zakupu.

- Oprocentowanie pożyczki: Jest to w rzeczywistości „cena netto” pobierana przez bank za pożyczone pieniądze. Jest to podstawa do obliczenia stopy procentowej, ale nie cała prawda, ponieważ nie ma innych opłat.

- Początkowa spłata: Ta wartość procentowa wskazuje, jaką część pożyczki spłacasz w pierwszym roku. Wyższa stopa amortyzacji, na przykład 2% zamiast 1%, robi ogromną różnicę: zauważalnie skraca okres spłaty i pozwala zaoszczędzić wiele kosztów odsetkowych na przestrzeni lat.

Wyższy wskaźnik kapitału własnego jest najsilniejszą dźwignią. Nie tylko zmniejsza ryzyko dla banku, co prowadzi do lepszego oprocentowania, ale także obniża miesięczną ratę i pozwala szybciej uwolnić się od długów.

Docelowa stopa procentowa a efektywna stopa procentowa: jaka jest różnica?

To właśnie tutaj wiele osób potyka się podczas porównywania ofert: różnica między stopą oprocentowania pożyczki a efektywną stopą oprocentowania. Oprocentowanie pożyczki często wygląda kusząco nisko na papierze, ale naprawdę decydującym czynnikiem jest RRSO.

Dlaczego? Ponieważ obejmuje większość dodatkowych kosztów i opłat, takich jak opłaty manipulacyjne, oprócz czystej stopy procentowej pożyczki. Efektywna stopa procentowa pokazuje zatem rzeczywiste roczne koszty pożyczki. Tylko w ten sposób można uczciwie i przejrzyście porównać różne oferty.

Właśnie dlatego tak ważne jest kompleksowe porównanie różnych ofert finansowania. W naszym kolejnym artykule wyjaśniamy , dlaczego dokładne porównanie jest tak ważne, jeśli chodzi o finansowanie nieruchomości i jak najlepiej postępować.

Przejdźmy do konkretów: Jak obliczyć miesięczną ratę pożyczki?

Dość teorii, teraz czas przejść do rzeczy. Chcemy, aby liczby zatańczyły i sprawiły, że obliczenie kredytu mieszkaniowego będzie naprawdę namacalne. Podstawą każdej kalkulacji jest tak zwana renta – stała miesięczna rata, która składa się z części odsetkowej i spłaty.

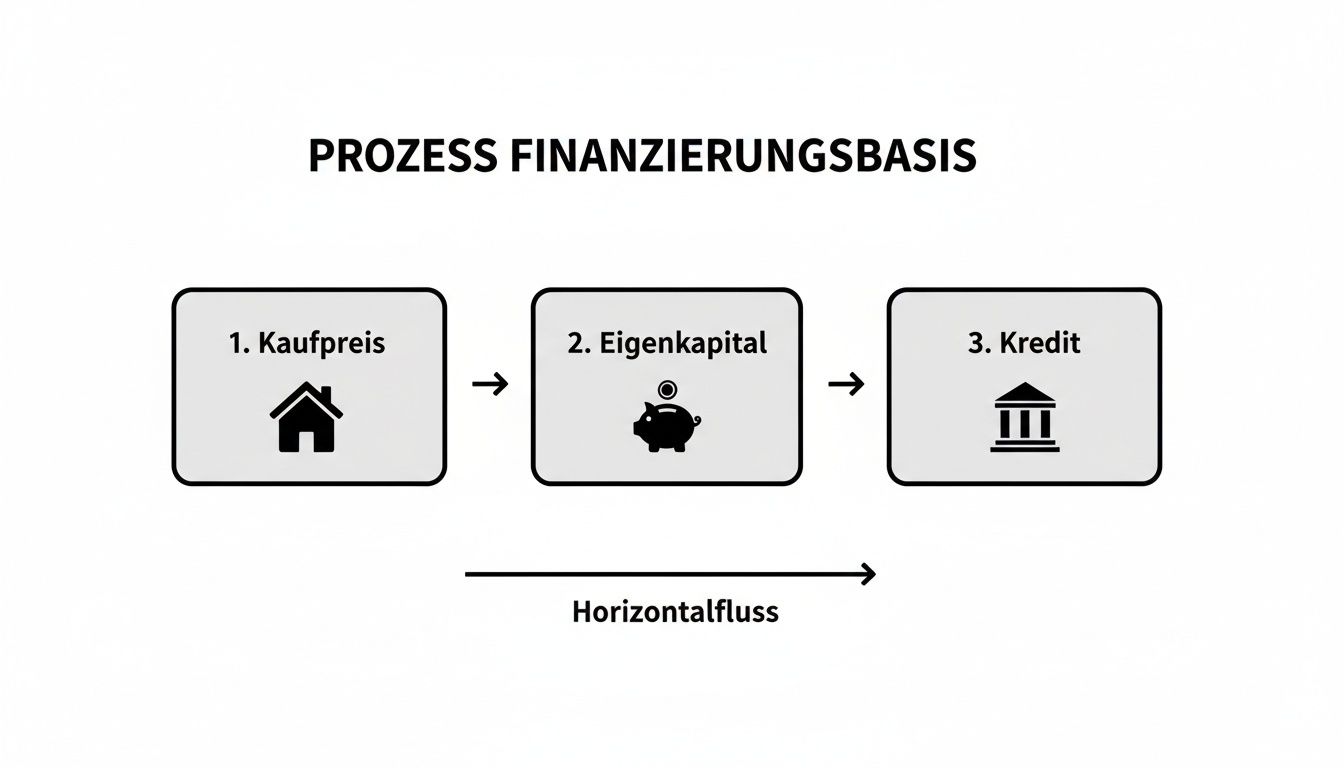

Aby ożywić całą sprawę, po prostu prześledźmy fikcyjną rodzinę na ich drodze do posiadania domu. Załóżmy, że rodzina Meier znalazła swój wymarzony dom za 400 000 euro i posiada solidne 80 000 euro kapitału własnego. Pierwszym, decydującym krokiem jest zawsze pomniejszenie ceny zakupu o kapitał własny. Daje to kwotę, której naprawdę potrzebują od banku.

Poniższy schemat przedstawia w skrócie prosty, ale podstawowy proces:

Od razu widać, że rzeczywista kwota pożyczki, tak zwana pożyczka netto, jest prawdziwym punktem wyjścia do wszelkich dalszych obliczeń.

Pożyczka netto jako punkt wyjścia

Najpierw określimy, ile pieniędzy rodzina Meier faktycznie potrzebuje pożyczyć od banku. Obliczenie jest bardzo proste:

- Cena zakupu: 400 000 euro

- Kapitał własny: – 80 000 EUR

- Kwota pożyczki netto: 320 000 EUR

Dokładnie 320 000 euro to suma, do której później odnosić się będą odsetki i amortyzacja. W tym miejscu celowo pomijamy dodatkowe koszty zakupu – nie bez powodu. Moja praktyczna rada: Najlepiej byłoby, gdyby były one zawsze w całości opłacane z kapitału własnego, aby uniknąć zaciągania jeszcze większego zadłużenia.

Odsetki i amortyzacja – dwie decydujące dźwignie

Teraz w grę wchodzą dwa najważniejsze czynniki dla miesięcznej raty: stopa procentowa i początkowa spłata. W naszym przykładzie przyjmiemy realistyczne warunki. Zakładając, że rodzina Meier sfinalizuje swoje finansowanie w kwietniu 2025 r., może oczekiwać oprocentowania pożyczki w wysokości 3,7% rocznie dla 10-letniej stałej stopy procentowej. Jest to realistyczna wartość, która odzwierciedla sytuację rynkową. Chociaż obecne stopy procentowe w budownictwie ustabilizowały się, wykazują one tendencję lekko wzrostową.

Jeśli chodzi o amortyzację, rodzina Meier wybiera 2% rocznie. Jest to solidna wartość, którą często polecam. Zapewnia stałą redukcję zadłużenia bez natychmiastowego zwiększania miesięcznego obciążenia.

Dzięki tym dwóm wartościom możemy łatwo obliczyć obciążenie:

- Roczny składnik odsetkowy: 320 000 EUR × 3,7% = 11 840 EUR

- Roczny udział amortyzacji: 320 000 EUR × 2,0% = 6 400 EUR

Obie kwoty razem składają się na całkowitą roczną płatność, znaną również jako renta.

Roczna rata: 11 840 € (odsetki) + 6 400 € (spłata) = 18 240 €

Miesięczna rata: 18 240 € / 12 miesięcy = 1 520 €

Rodzina Meier musiałaby zatem zaplanować miesięczną ratę w wysokości 1 520 EUR. Kwota ta pozostaje dokładnie taka sama przez cały 10-letni okres stałego oprocentowania. Zapewnia to bezpieczeństwo planowania.

Sprytny efekt: jak zmieniają się odsetki i amortyzacja

Prawdziwy geniusz pożyczki annuitetowej kryje się w tej stałej racie. Z każdą indywidualną płatnością spłacasz niewielką część swojego zadłużenia. Minimalizuje to część odsetkową następnej raty, ponieważ odsetki są zawsze naliczane tylko od pozostałego zadłużenia.

Ponieważ jednak oprocentowanie rat pozostaje stałe, część spłaty automatycznie wzrasta dokładnie o kwotę, o którą spadła część odsetkowa. W ten sposób spłacasz swoje długi szybciej i szybciej – efekt turbo, który naprawdę staje się zauważalny z biegiem lat!

Dobre porównanie pożyczek nie tylko pomaga znaleźć najlepszą stopę procentową, ale także strukturę spłaty, która idealnie do Ciebie pasuje. Jeśli chcesz zagłębić się w temat, możesz dowiedzieć się, jak łatwo znaleźć najlepszą ofertę podczas porównywania pożyczek w naszym artykule.

Pozostały dług na koniec okresu stałego oprocentowania

Dług rezydualny jest absolutnie kluczową wartością przy obliczaniu kredytu mieszkaniowego. Informuje ona o kwocie pozostałej do spłaty po wygaśnięciu stałej stopy procentowej. Będziesz wtedy potrzebował finansowania uzupełniającego dla tej kwoty – na warunkach oprocentowania, które obowiązują na rynku w tym czasie.

Przyjrzyjmy się naszemu przykładowi po 10 latach. Poniższa tabela jasno podsumowuje najważniejsze kluczowe dane.

Przykładowe obliczenia dla kredytu mieszkaniowego w wysokości 320 000 EUR

Poniższa tabela przedstawia podział miesięcznej raty i rozwój zadłużenia rezydualnego dla przykładowego scenariusza.

| Parametry | Wartość |

|---|---|

| Pożyczka netto | 320.000 € |

| Odsetki od debetu p.a. | 3,70 % |

| Amortyzacja początkowa p.a. | 2,00 % |

| Rata miesięczna | 1.520 € |

| Spłata dokonana po 10 latach | około 76.500 € |

| Dług rezydualny po 10 latach. | ok. 243.500 € |

Wynik jest imponujący: po 10 latach rodzina Meier spłaciłaby już ponad 76 000 euro pożyczki. Pozostały dług w wysokości około 243 500 euro stanowiłby wówczas podstawę nowej rundy finansowania. Obowiązuje tu prosta zasada: im niższy jest ten pozostały dług, tym bardziej zrelaksowana i silniejsza będzie twoja pozycja negocjacyjna z bankiem.

Odkryj ukryte koszty i prawidłowo planuj

Sama cena zakupu to tylko połowa sukcesu. W mojej karierze często się z tym spotykałem: wielu potencjalnych właścicieli jest tak zafiksowanych na dużej kwocie za nieruchomość, że przeoczają jedną z najdroższych pułapek – dodatkowe koszty zakupu.

Te dodatkowe elementy to nic innego jak orzeszki ziemne. Należy realistycznie obliczyć dopłatę w wysokości od 10% do 15% ceny zakupu. Jest to ogromna suma, która może spowodować gwałtowny wzrost wymagań finansowych i zniweczyć całe planowanie.

I tu jest haczyk: banki bardzo niechętnie finansują te dodatkowe koszty. Prawie zawsze zakładają, że pokryjesz te wydatki w całości z kapitału własnego. Chroni to bank, ale dla ciebie oznacza, że twój bufor musi być wypełniony po brzegi.

Trzy główne koszty dodatkowe w szczegółach

Przyjrzyjmy się bliżej tym „ukrytym” kosztom. Zasadniczo istnieją trzy główne elementy, których nie można uniknąć przy zakupie nieruchomości w Niemczech.

1. podatek od przeniesienia własności nieruchomości

Jest to często największa część i różni się w zależności od stanu. Podatek jest należny od ceny określonej w umowie kupna i trafia bezpośrednio do urzędu skarbowego. Dopiero po jego uiszczeniu wydawany jest tzw. clearance certificate, bez którego nie może dojść do przeniesienia własności w księdze wieczystej.

- W Bawarii nadal radzisz sobie dobrze z 3,5%.

- W Nadrenii Północnej-Westfalii i Brandenburgii organy podatkowe pobierają aż 6,5%.

Sama ta różnica wynosi 12 000 euro dla domu o wartości 400 000 euro!

2. koszty notarialne i koszty ksiąg wieczystych

W Niemczech nic nie działa bez notariusza. Notariusz sporządza umowę kupna-sprzedaży i zapewnia jej prawną szczelność. Zajmuje się również niezbędnymi wpisami w księdze wieczystej.

W przybliżeniu można oczekiwać, że za tę usługę zapłacisz od 1,5% do 2,0% ceny zakupu. Część tej kwoty trafia do notariusza, a druga do rejestru gruntów w celu przeniesienia własności i rejestracji opłaty gruntowej dla banku.

3. prowizja brokera

Jeśli w transakcję zaangażowany był agent nieruchomości, oczywiście on również chce otrzymać wynagrodzenie. Od czasu zmiany prawa pod koniec 2020 r. kupujący i sprzedający sprawiedliwie dzielą się prowizją. Dokładna kwota jest kwestią negocjacji, ale jako kupujący zazwyczaj otrzymujesz od 2,5% do 3,57% z VAT.

W naszym przykładzie finansowania z ceną zakupu 400 000 EUR w Nadrenii Północnej-Westfalii, szybko sumuje się to do ponad 44 000 EUR kosztów dodatkowych. Kwota ta musi być dodana do ceny zakupu i znacznie zwiększa całkowite zapotrzebowanie.

Koszty dodatkowe obliczone w przykładowym scenariuszu

Pozostańmy przy naszej rodzinie Meier i domu o wartości 400 000 euro w NRW. W tym przypadku w grę wchodzą koszty dodatkowe:

| Rodzaj kosztu | Procent | Kwota w euro |

|---|---|---|

| Podatek od przeniesienia własności nieruchomości | 6,50 % | 26.000 € |

| Koszty notariusza i rejestru gruntów | ok. 1,50 | 6.000 € |

| Prowizja brokera | 3,57 % | 14.280 € |

| Koszty dodatkowe ogółem | – | 46.280 € |

Rzeczywisty wymóg kapitałowy nie wynosi już 400 000 euro, ale 446 280 euro. Kiedy rodzina Meier wpłaca swoje 80 000 euro kapitału własnego, te koszty dodatkowe są odliczane w pierwszej kolejności. W naturalny sposób zmniejsza to kwotę przeznaczoną bezpośrednio na spłatę domu. Tym ważniejsze jest, aby od samego początku mądrze planować. Jak optymalnie przygotować się do rozmowy z bankiem, dowiesz się z naszego przewodnika po poradach i wskazówkach dotyczących skutecznego ubiegania się o kredyt.

Nie zapomnij o kosztach bieżących po przeprowadzce

Przekazanie kluczy to nie koniec historii. Jako właściciel będziesz musiał liczyć się z bieżącymi kosztami, które powiększą miesięczną ratę kredytu hipotecznego. Musisz uwzględnić je w swoim budżecie domowym:

- Podatek od nieruchomości: roczna opłata na rzecz gminy.

- Ubezpieczenie domu: absolutnie niezbędne do ochrony przed szkodami spowodowanymi przez pożar, burzę lub wodę.

- Koszty operacyjne: Pomyśl o wywozie śmieci, wodzie, ściekach, kominiarzach itp.

- Rezerwa remontowa: Złota zasada z praktyki: odłóż od 1,50 do 2,00 euro na metr kwadratowy miesięcznie na przyszłe naprawy. Nowy dach lub system ogrzewania na pewno kiedyś się pojawią.

Tylko wtedy, gdy naprawdę uwzględnisz wszystkie te elementy – jednorazowe koszty dodatkowe i bieżące wydatki – w kalkulacji finansowania domu, będziesz miał uczciwy obraz swojej przyszłości finansowej i unikniesz nieprzyjemnych niespodzianek.

Sprytne wykorzystanie specjalnych spłat i dotacji

Podczas obliczania finansowania domu wynik nie jest sztywną formułą, która jest ustalona w kamieniu na kilka następnych dekad. Pomyśl o tym bardziej jak o dynamicznym planie. Istnieje kilka bardzo sprytnych dźwigni, których można użyć do aktywnej interwencji, uwolnienia się od długów znacznie szybciej i zaoszczędzenia tysięcy euro w tym procesie.

Dwa najskuteczniejsze instrumenty w tym zakresie to dotacje państwowe i opcja specjalnych spłat. Zapewniają one elastyczność finansowania potrzebną do sprytnego reagowania na wzrost wynagrodzenia, spadek lub premię. Można również powiedzieć, że są one turbodoładowaniem dla planu amortyzacji.

Dotacje państwowe jako pomoc na rozpoczęcie działalności

Państwo jest zainteresowane umożliwieniem ludziom spełnienia marzenia o posiadaniu własnego domu. Dlatego też istnieje cała gama programów dotacji, o których zdecydowanie powinieneś wiedzieć. Mogą to być niskooprocentowane pożyczki lub nawet bezpośrednie dotacje, których nie trzeba spłacać. Solidne zrozumienie tych opcji jest częścią każdego dobrego planu finansowego.

Pierwszym punktem kontaktowym jest prawie zawsze Kreditanstalt für Wiederaufbau (KfW). KfW oferuje odpowiedni program dla niemal każdego projektu:

- KfW Home Ownership Programme (124): Program ten wspiera zakup lub budowę domu zajmowanego przez właściciela za pomocą niskooprocentowanej pożyczki w wysokości do 100 000 euro. Jest to idealne uzupełnienie głównego finansowania z banku.

- Energooszczędne budownictwo i renowacja (program 261): Jeśli budujesz szczególnie energooszczędnie lub dostosowujesz starą nieruchomość do przyszłości, KfW nagradza to wyjątkowo atrakcyjnymi pożyczkami, a często także wysokimi dopłatami do spłaty.

Ważne informacje: Wniosku nie składa się bezpośrednio do KfW, ale zawsze za pośrednictwem banku macierzystego. Najważniejszą rzeczą jest złożenie wniosku przed rozpoczęciem budowy lub zakupu. Upewnij się więc, że planujesz te fundusze od samego początku, aby niczego nie stracić.

Specjalne spłaty: Klucz do szybkiej redukcji zadłużenia

Podczas gdy dotacje są fantastycznym sposobem na rozpoczęcie, specjalna amortyzacja jest twoją dziką kartą na cały okres. Nieplanowana spłata to nic innego jak płatność, której dokonujesz poza kolejnością, oprócz miesięcznej raty. Najlepsze jest to, że 100% każdego euro trafia bezpośrednio na zmniejszenie pozostałego zadłużenia.

Ta bezpośrednia spłata ma ogromną dźwignię. Natychmiast zmniejsza kwotę pożyczki, od której odsetki są należne w przyszłym miesiącu. Obniża to obciążenie odsetkami i znacznie przyspiesza cały proces spłaty.

Możliwość dokonywania nieplanowanych spłat nie jest czymś oczywistym. Upewnij się, że umowa pożyczki przewiduje wystarczającą kwotę bezpłatnych nieplanowanych spłat – zwykle 5% pierwotnej kwoty pożyczki rocznie.

Przyjrzyjmy się konkretnemu przykładowi. Weźmy naszą pożyczkę w wysokości 320 000 EUR z oprocentowaniem 3,7% i amortyzacją 2%. Bez żadnych dodatków, pełna spłata zajęłaby około 35 lat.

Co się stanie, jeśli uda ci się dokonać specjalnej spłaty w wysokości zaledwie 5 000 EUR każdego roku – na przykład z premii świątecznej lub premii?

- Całkowity okres spłaty zostaje nagle skrócony z 35 lat do około 27 lat. Będziesz więc wolny od długów o całe osiem lat wcześniej!

- Oszczędności odsetkowe w całym okresie wynoszą ponad 50 000 euro.

Liczby te imponująco pokazują siłę nawet niewielkich, ale regularnych nieplanowanych spłat. Jest to najbardziej bezpośredni sposób na aktywne obniżenie kosztów kredytu mieszkaniowego i szybsze osiągnięcie wolności finansowej. Jeśli chcesz zagłębić się w podstawy różnych rodzajów pożyczek, zapoznaj się z naszym artykułem na temat wszystkiego, co musisz wiedzieć o pożyczkach ratalnych.

Wybór odpowiedniego partnera finansowego

Tak więc, liczby zostały sfinalizowane, koszty dodatkowe zostały uwzględnione, a specjalne spłaty zostały już zaksięgowane w Twoim umyśle – Twoje finansowanie domu jest idealnie obliczone. Gratulacje! Ale szczerze mówiąc, to była tylko część obowiązkowa. Teraz nadchodzi czas na swobodną i być może najważniejszą decyzję na drodze do posiadania domu: wybór odpowiedniego partnera finansowego.

Rynek jest prawdziwą dżunglą ofert od banków domowych, zwinnych banków bezpośrednich, towarzystw budowlanych i niezależnych brokerów. Każdy kusi rzekomo najlepszym oprocentowaniem. Nie daj się jednak zwieść dużej liczbie przed przecinkiem. Jest w tym o wiele więcej prawdy.

Liczy się coś więcej niż tylko stopa oprocentowania

Jednym z błędów, z którym wielokrotnie spotykam się w mojej praktyce, jest niemal hipnotyczna fiksacja na stopie oprocentowania kredytu. Na pierwszy rzut oka oferta może wydawać się bezkonkurencyjnie korzystna, ale po bliższym przyjrzeniu się okazuje się kosztowną pułapką ze względu na sztywne szczegóły umowne. Jedyną sensowną wartością porównawczą jest efektywna roczna stopa oprocentowania, ponieważ obejmuje ona już większość dodatkowych kosztów kredytu.

Ale nawet to nie jest całą historią. Jak to często bywa, diabeł tkwi w drobnym druku. Naprawdę dobrą ofertę można rozpoznać po elastyczności, jaką oferuje.

Zadaj te pytania, zanim cokolwiek podpiszesz:

- Specjalne spłaty: Czy mogę wpłacić pieniądze poza kolejnością, bezpłatnie? Ile? Minimalna roczna marża powinna wynosić 5% kwoty kredytu.

- Zmiana wysokości raty: Co się stanie, jeśli zmieni się mój dochód? Czy można zmienić ratę spłaty? Wielu dobrych dostawców pozwala na co najmniej dwie bezpłatne zmiany w trakcie trwania umowy.

- Oprocentowanie zobowiązania: Kiedy zaczyna naliczać się oprocentowanie, jeśli potrzebuję pieniędzy stopniowo – na przykład na nową budowę? Długi okres bez odsetek od zobowiązań może zaoszczędzić tysiące euro.

Uwierz mi, te punkty są często na wagę złota – znacznie więcej niż ostatnia dziesiąta punktu procentowego w stopie procentowej.

Potęga szerokiego porównania rynków

W przeszłości droga była jasna: szło się do banku. To był pierwszy i często ostatni krok. Dziś byłby to kardynalny błąd finansowy. Kluczem do najlepszych warunków jest kompleksowe porównanie rynku. Platformy takie jak Finanz-Fox otwierają drzwi do ofert setek banków za pomocą zaledwie kilku kliknięć.

Wyobraź to sobie: Spotkania z dziesięcioma różnymi bankami, składanie za każdym razem tych samych dokumentów, czekanie na oferty. Jest to nie tylko niezwykle żmudne, ale także wyczerpujące. Niezależny broker zdejmuje tę pracę z Twoich rąk.

Dobry doradca finansowy jest jak osobisty pilot w dżungli stóp procentowych. Zna nie tylko ścieżki, ale także mielizny umów i negocjuje dla Ciebie najlepszą trasę – od pierwszego kliknięcia w kalkulatorze do ostatecznego podpisu.

Aktualne dane dotyczące finansowania nieruchomości pokazują, jak dynamiczny jest ten rynek. W pierwszej połowie 2025 r. same instytucje należące do Stowarzyszenia Niemieckich Banków Pfandbrief (vdp) udzieliły kredytów na nieruchomości o wartości 70,1 mld euro. To aż 17-procentowy wzrost w porównaniu z rokiem poprzednim. W szczególności branża nieruchomości mieszkaniowych odnotowała silny wzrost o 22 procent do 46 miliardów euro. Liczby te dosłownie krzyczą, by wykorzystać konkurencję. Każdy, kto chce dowiedzieć się więcej na temat tego rozwoju, może znaleźć szczegółową analizę finansowania nieruchomości na stronie vdp.

Od wyboru do zastosowania

Kompetentny doradca lub dobra platforma porównawcza przeprowadzi Cię przez cały proces. Zaczyna się on od wstępnej orientacji, podczas której można przeanalizować różne scenariusze w kalkulatorze online. W tym miejscu możesz samodzielnie zapoznać się z liczbami, żonglując warunkami, amortyzacją i kapitałem własnym.

Gdy tylko kierunek jest jasny, nadchodzi czas na szczegółowe planowanie. Konsultant pomoże skompletować wszystkie niezbędne dokumenty, sprawdzi ich kompletność i przekaże je do odpowiednich banków. To nie tylko znacznie przyspiesza proces, ale także zwiększa szanse na sukces. Ostatecznie otrzymasz spersonalizowane oferty, z których możesz wybrać najlepszą w wolnym czasie. Zestawienie różnych dostawców pożyczek może być bardzo pomocne, aby dać ci wstępny przegląd.

W ten sposób zapewniasz sobie nie tylko najwyższe oprocentowanie, ale także finansowanie, które naprawdę odpowiada Tobie, Twojej rodzinie i Twoim planom na przyszłość. I to jest właśnie podstawa do spokojnego życia we własnych czterech ścianach.

Często zadawane pytania dotyczące obliczania finansowania domu

Po tak dogłębnej podróży przez liczby związane z kredytem mieszkaniowym, często pozostaje kilka bardzo szczegółowych pytań bez odpowiedzi. Jest to całkowicie normalne, ponieważ przy tak ważnej decyzji po prostu chcesz być przygotowany na wszystko. Przygotowałem listę najczęściej zadawanych pytań, z którymi spotykam się podczas konsultacji, aby rozwiać ostatnie wątpliwości.

Jak wysoka powinna być początkowa spłata?

Jest to jeden z najważniejszych czynników w finansowaniu, a odpowiedź jest zawsze nieco wyważona. Solidną zasadą, która sprawdziła się przez lata, jest rozpoczęcie od początkowej spłaty w wysokości co najmniej 2%. Zapewni to spłatę znacznej części pożyczki od samego początku, a nie tylko spłatę odsetek przez lata.

Jednakże, szczególnie w czasach niskich stóp procentowych, może być niezwykle mądrze być bardziej odważnym i przejść na 3% lub nawet więcej. Dlaczego? Każde euro, które spłacasz więcej, skraca całkowity okres spłaty pożyczki i ostatecznie pozwala zaoszczędzić ogromną kwotę na kosztach odsetek. Oczywiście wyższa spłata oznacza również wyższą miesięczną opłatę. Tak więc musi to pasować do twoich dochodów, planowania życia i potrzeby bezpieczeństwa.

Moja praktyczna rada: po prostu to przeanalizuj. Dobry kalkulator finansowy pokaże ci z dokładnością do centa, jak niewielka zmiana w spłacie może zniszczyć twoje pozostałe zadłużenie po dziesięciu latach i całkowite koszty. Pomoże ci to znaleźć idealny kompromis między szybkim uwolnieniem się od długów a ratą, która pozwoli ci spać spokojnie w nocy.

Co się stanie, jeśli stopy procentowe wzrosną po okresie stałego oprocentowania?

Jest to prawdopodobnie zmartwienie większości deweloperów: Co się stanie, jeśli stopy procentowe nagle znacznie wzrosną pod koniec mojego 10- lub 15-letniego okresu stałego oprocentowania? Jest to realne ryzyko. Jeśli stopa procentowa wzrośnie, może to znacznie podnieść miesięczną ratę za kolejne finansowanie, nawet jeśli chcesz kontynuować spłatę w ten sam sposób.

Na szczęście nie jesteś bezbronny. Istnieją sprawdzone strategie:

- Wybierz długą stałą stopę procentową: Zapewnij sobie spokój od samego początku i wybierz stałą stopę procentową na 15, 20 lub nawet 25 lat. Może to kosztować niewielką dopłatę do odsetek dzisiaj, ale kupujesz sobie absolutne bezpieczeństwo planowania na bardzo długi czas.

- Dokonuj nieplanowanych spłat: Jak już wspomniano, każda nieplanowana spłata jest bezpośrednim atakiem na pozostałe zadłużenie. Im mniejszy jest pozostały dług na koniec stałego okresu odsetkowego, tym mniej bolesny będzie ewentualny wzrost odsetek od nowej raty.

- Sprawdź kredyt terminowy: Jeśli zbliża się koniec okresu stałego oprocentowania (możliwe jest nawet 5-letnie wyprzedzenie), możesz zabezpieczyć dzisiejsze stopy procentowe na przyszłość za pomocą pożyczki terminowej. Jest to zakład na rosnące stopy procentowe, ale taki, który może naprawdę się opłacić i zaoszczędzić nerwy.

Czy mogę sfinansować dom z niewielkim kapitałem własnym?

Krótka odpowiedź: Tak, jest to możliwe. Finansowanie z bardzo niskim lub nawet zerowym kapitałem własnym jest możliwe. Jest to określane jako finansowanie 100% lub nawet 110%, jeśli dodatkowe koszty zakupu są również pokrywane z kredytu. Ale – i to jest naprawdę duże ale – podejmujesz znacznie większe ryzyko i ostatecznie płacisz znacznie więcej.

Banki dobrze płacą za zwiększone ryzyko niewypłacalności, zwykle pobierając wysoką premię odsetkową. Miesięczna rata będzie zatem wyższa od samego początku.

Jako absolutne minimum, zawsze powinieneś starać się pokryć przynajmniej dodatkowe koszty zakupu (licząc na około 10-15% ceny zakupu) z własnej kieszeni. Finansowanie z solidnym buforem 20% lub więcej kapitału własnego jest prawie zawsze bezpieczniejszym i, w całym okresie, bardziej korzystnym sposobem posiadania własnego domu.

Na jaki dom mogę sobie pozwolić?

To pytanie należy zadać sobie na samym początku, jeszcze przed otwarciem pierwszego portalu nieruchomości. Odpowiedź na to pytanie można znaleźć tylko w bezwzględnej i uczciwej kalkulacji budżetu. Usiądź i porównaj wszystko, co przychodzi, ze wszystkim, co wychodzi.

Pozwoli to uzyskać jasny obraz sytuacji:

- Zsumuj swoje dochody: Wynagrodzenie netto, wszelkie dochody z wynajmu, zasiłek rodzinny itp.

- Odlicz koszty stałe: Twój obecny czynsz (który zostanie anulowany), ubezpieczenie, plany oszczędnościowe, obecne pożyczki, subskrypcje.

- Oszacuj koszty zmienne: Bądź szczery, jeśli chodzi o wydatki na jedzenie, rozrywkę, samochód i wakacje. Łatwo tu skończyć biednie.

- Zaplanuj bufor: Pomyśl o nieprzewidzianych sytuacjach. Bufor na zepsutą pralkę lub naprawę samochodu jest koniecznością.

Kwota, która pozostaje w dolnej linii, to kwota, którą teoretycznie można by przeznaczyć na ratę kredytu. Z reguły banki obliczają maksymalną miesięczną opłatę w wysokości 35-40% dochodu netto gospodarstwa domowego. Możliwą kwotę kredytu można następnie dość dokładnie wyprowadzić z tej raty.

Obliczanie kredytu mieszkaniowego może na pierwszy rzut oka wydawać się górą, ale dzięki odpowiedniej wiedzy i narzędziom staje się przewidywalną ścieżką. Skorzystaj z naszego kalkulatora, aby poznać swoje dane liczbowe i przetestować różne opcje. W Finanz-Fox z przyjemnością towarzyszymy Ci w tej podróży – od pierwszego kliknięcia do przekazania kluczy. Rozpocznij niezobowiązujące porównanie już teraz na https://www.finanz-fox.de.