Sygnał startowy dla własnego domu nie jest podawany podczas poszukiwania nieruchomości, ale właśnie tutaj, z jednym, ale bardzo ważnym pytaniem: Na co naprawdę mnie stać? Uczciwa kalkulacja kredytu hipotecznego online jest fundamentem, na którym budowany jest cały plan. Przekształca mgliste marzenia w namacalne liczby.

Droga do posiadania domu zaczyna się od solidnych obliczeń

Droga do posiadania własnych czterech ścian zwykle zaczyna się od przeczucia – pragnienia posiadania domu. Aby jednak upewnić się, że marzenie to nie zmaterializuje się, od samego początku potrzebny jest jasny, solidny plan finansowy. W tym miejscu kalkulator kredytu hipotecznego online staje się najważniejszym sprzymierzeńcem.

Wystarczy kilka kliknięć, aby realistycznie oszacować przyszłe miesięczne raty i pokazać, które ramy finansowania są dla Ciebie odpowiednie. Zamiast grzebać we mgle, możesz natychmiast stworzyć przejrzystość i zobaczyć, jak poszczególne korekty wpłyną na Twoją miesięczną ratę.

Kluczowe dane do pierwszego obliczenia

Przed uruchomieniem komputera należy przygotować kilka podstawowych informacji. Bez obaw, nie musisz wertować grubych folderów, na początek wystarczą dobrze przemyślane szacunki:

- Cena zakupu nieruchomości: Czy masz już na myśli konkretną nieruchomość lub przynajmniej przedział cenowy w wybranym obszarze?

- Dostępny kapitał własny: Ile oszczędności, sald kredytowych z umów oszczędnościowych z kasami oszczędnościowo-budowlanymi lub innych aktywów jesteś w stanie i chcesz wnieść?

- Twój miesięczny dochód netto: Jaką kwotą miesięcznie dysponujesz Ty (i Twój partner, jeśli dotyczy)?

- Pożądana stawka amortyzacji: Klasyczna stawka początkowa wynosi często 2%. Ale pamiętaj: wyższa stopa amortyzacji oznacza, że pozbędziesz się długu znacznie szybciej.

Dysponując tymi kilkoma liczbami, można już przeprowadzić pierwsze znaczące scenariusze. Pozwoli to szybko zorientować się w wymiarach, w których działasz.

Dobrze przygotowany start to więcej niż połowa sukcesu. Jeśli zrozumiesz podstawy finansowania przed rozmową z bankami, możesz negocjować na równych prawach i uniknąć kosztownych błędów.

Zrozumienie siły stóp procentowych

Jeden czynnik ma ogromny wpływ na obliczenia: aktualna stopa procentowa dla budynków. Rozwój stóp procentowych dla budynków w Niemczech był w ostatnich latach co najmniej burzliwy. Wahania te mogą stanowić tysiące euro różnicy w okresie kredytowania.

Stopy procentowe gwałtownie wzrosły od czasu zmiany stóp procentowych przez EBC w lipcu 2022 roku. Obecnie, od stycznia 2026 r., najlepsze warunki dla 10-letniej stałej stopy procentowej wynoszą około 3,6%. Co to konkretnie oznacza? Nawet niewielka zmiana stóp procentowych o zaledwie 0,1% może zwiększyć koszt kredytu w wysokości 300 000 EUR w ciągu 10 lat. Więcej informacji na temat aktualnych trendów stóp procentowych można również znaleźć w danych Statista.

Ta nieprzewidywalność jasno pokazuje, dlaczego tak ważne jest symulowanie różnych scenariuszy stóp procentowych za pomocą kalkulatora takiego jak ten od Finanz-Fox. Pozwala to na wyczucie, jak wrażliwie Twoja rata będzie reagować na zmiany rynkowe. Jest to pierwszy, decydujący krok w przekształceniu niepewności w jasność finansową. Ta wstępna kalkulacja jest również doskonałą podstawą do dalszych działań. Więcej informacji na ten temat można znaleźć w naszym artykule Wskazówki i porady dotyczące skutecznego ubiegania się o pożyczkę.

Liczby w kalkulatorze kredytu hipotecznego: co tak naprawdę się liczy?

Kalkulator online to fantastyczne narzędzie, niemal jak system nawigacji dla Twojej finansowej przyszłości. Wskazuje drogę, ale jakość trasy zależy wyłącznie od tego, jak dokładnie wprowadzisz swoje dane. Zajrzyjmy razem za kulisy i odkryjmy warunki, które decydują o sukcesie lub porażce Twojego finansowania.

Nie chodzi tu o ślepe wpisywanie liczb. Chodzi o zrozumienie ogromnego efektu dźwigni każdej pojedynczej liczby. Jest to jedyny sposób na przekształcenie prostych obliczeń w dobrze uzasadnioną, strategiczną decyzję dotyczącą przyszłego domu.

Mała, ale subtelna różnica: stopa oprocentowania pożyczki a efektywna stopa procentowa

Jeśli obliczasz kredyt hipoteczny online, od razu natkniesz się na te dwa terminy. Oprocentowanie kredytu (dawniej nazywane nominalną stopą procentową) jest, że tak powiem, „czystą” ceną, jaką bank pobiera za pożyczone pieniądze. Jest to podstawa wszystkiego, ale nie jest to cała prawda.

Liczbą, która naprawdę się liczy, jest efektywna stopa procentowa. Oprócz oprocentowania pożyczki, zawiera ona już większość dodatkowych kosztów i opłat związanych z pożyczką – takich jak prowizje maklerskie lub opłaty manipulacyjne. Ustawodawca nawet to przewiduje, abyś jako konsument mógł uczciwie porównać oferty.

Można to zapamiętać jako prostą zasadę: Efektywna stopa procentowa jest zawsze nieco wyższa niż stopa oprocentowania pożyczki i daje najbardziej uczciwy obraz rzeczywistego kosztu finansowania.

Twoja najsilniejsza broń: amortyzacja

Początkowa amortyzacja jest jedną z najpotężniejszych dźwigni, jakich można użyć w ogólnym finansowaniu. Służy ona do określenia, jaki procent kwoty pożyczki spłacisz w pierwszym roku. Oczywiście wyższa spłata oznacza wyższą miesięczną ratę. Prowadzi to jednak również do znacznie szybszej spłaty zadłużenia i pozwala zaoszczędzić fortunę na odsetkach w całym okresie kredytowania.

Przyjrzyjmy się realistycznemu przykładowi: Młoda rodzina chce kupić dom szeregowy za 450 000 euro i posiada 50 000 euro kapitału własnego. Wymagana kwota kredytu wynosi zatem 400 000 EUR. Zakładając oprocentowanie kredytu na poziomie 3,5%, wygląda to następująco:

- Scenariusz A (amortyzacja 2%): Miesięczna rata wynosi około 1 833 EUR. Po 10 latach pozostały dług nadal wynosi około 316 000 EUR.

- Scenariusz B (amortyzacja 3%): Rata wzrasta do około 2 167 EUR. Ale rzecz w tym, że po 10 latach pozostały dług wynosi tylko około 269 000 euro.

Chociaż miesięczne obciążenie jest zauważalnie wyższe, w drugim scenariuszu rodzina spłaciła już 47 000 euro więcej kredytu po zaledwie jednej dekadzie. To znacznie zmniejsza presję związaną z dalszym finansowaniem.

Zabezpieczenie na przyszłość: stałe stopy procentowe

Okres stałego oprocentowania jest ubezpieczeniem od rosnących stóp procentowych. Określa on, przez ile lat uzgodniona stopa procentowa pozostaje absolutnie stała i niezmienna. Zazwyczaj jest to 10, 15 lub nawet 20 lat.

Oczywiście to bezpieczeństwo ma swoją cenę. Dłuższe okresy stałego oprocentowania wiążą się zazwyczaj z niewielką premią odsetkową. Jednak w czasach niskich stóp procentowych lub niepewnych prognoz rynkowych, zaakceptowanie tej niewielkiej dopłaty za dziesięciolecia bezpieczeństwa planowania może być absolutnie opłacalne. Ostatecznie jest to bardzo osobista decyzja, która ma wiele wspólnego z apetytem na ryzyko. Jeśli chcesz zagłębić się w rozwój i porównanie stóp procentowych, znajdziesz tutaj cenne informacje.

Kapitał własny i nieplanowane spłaty: Turbo dla redukcji zadłużenia

Każde dodatkowe euro wkładu własnego to czyste złoto. Nie tylko zmniejsza kwotę kredytu, ale także poprawia pozycję negocjacyjną z bankiem. Rezultatem są często zauważalnie lepsze warunki oprocentowania. Zaledwie 20 000 euro więcej kapitału własnego może znacznie obniżyć miesięczną ratę i zmniejszyć całkowite koszty o tysiące euro w całym okresie kredytowania.

Kolejnym potężnym narzędziem są specjalne spłaty. Są to praktycznie nieplanowane raty, które można „wpłacić” na poczet pożyczki w dowolnym momencie w celu szybszego zmniejszenia pozostałego zadłużenia. Wiele nowoczesnych umów umożliwia roczne nieplanowane spłaty do 5% pierwotnej kwoty pożyczki, często nawet bezpłatnie.

Szybka kalkulacja: Przy naszej pożyczce w wysokości 400 000 euro, roczna nieplanowana spłata w wysokości zaledwie 5000 euro skróciłaby całkowity okres spłaty o kilka lat. Oszczędności na odsetkach szybko osiągnęłyby wartość pięciocyfrową. Wybierając ofertę, upewnij się, że uwzględnia ona elastyczne, specjalne opcje spłaty. Pozwala to na wykorzystanie nieoczekiwanych zysków, takich jak premia lub niewielki spadek, do bezpośredniej spłaty zadłużenia.

Poniższa tabela w imponujący sposób ilustruje wpływ, jaki nawet niewielkie korekty kapitału własnego i amortyzacji mogą mieć na finansowanie.

Przykładowe obliczenie wpływu kapitału własnego i amortyzacji

| Scenariusz | Kapitał własny | Kwota pożyczki | Wskaźnik wykupu | Rata miesięczna | Dług rezydualny po 10 latach |

|---|---|---|---|---|---|

| Konserwatywny | 50.000 € | 400.000 € | 2,0 % | ok. 1 833 € | około 316.000 € |

| Ambitny | 50.000 € | 400.000 € | 3,0 % | ok. 2 167 € | ok. 269 000 EUR |

| EK-Strong | 95.000 € | 355.000 € | 2,0 % | ok. 1 627 € | ok. 280.000 € |

| EK – silny i ambitny | 95.000 € | 355.000 € | 3,0 % | ok. 1 924 € | ok. 238.000 € |

Widać to na pierwszy rzut oka: Wyższa stopa amortyzacji znacznie zmniejsza dług rezydualny. Jeśli połączy się to z większym kapitałem własnym, nie tylko miesięczna rata spada, ale zadłużenie rezydualne po 10 latach praktycznie znika. Jest to klucz do beztroskiego dalszego finansowania.

Prawidłowo odczytaj wyniki i opracuj sprytną strategię

Kalkulator online spełnił swoje zadanie. Masz teraz przed sobą dwie kluczowe liczby: Twoja oczekiwana miesięczna rata i pozostały dług na koniec okresu stałego oprocentowania. Ale uwaga: nie są to czyste wyniki obliczeń. Traktuj je jako punkt wyjścia, jako fundament całej strategii finansowania. Teraz zaczyna się najważniejsza część: umieszczenie tych liczb w kontekście swojego życia i planów finansowych.

Wiele osób popełnia błąd, patrząc tylko na miesięczną ratę. Moja praktyczna rada: skup się na pozostałym zadłużeniu. Ta liczba jest prawdziwym sednem całego kredytu hipotecznego. Pokazuje kwotę, którą będziesz musiał refinansować na koniec okresu stałego oprocentowania – i na warunkach rynkowych obowiązujących w tym czasie. Wysoka kwota rezydualna to ogromne ryzyko.

Miecz Damoklesa długu rezydualnego

Wyobraźmy to sobie: Twoja stała stopa procentowa na 10 lat wygasa. Oprocentowanie budynków, które wynosiło 3,5% w momencie zaciągania kredytu hipotecznego, wzrosło teraz do 6%. Jeśli masz teraz pozostały dług w wysokości 250 000 EUR, Twoje miesięczne obciążenie dosłownie eksploduje. Może to spowodować zachwianie całego budżetu domowego.

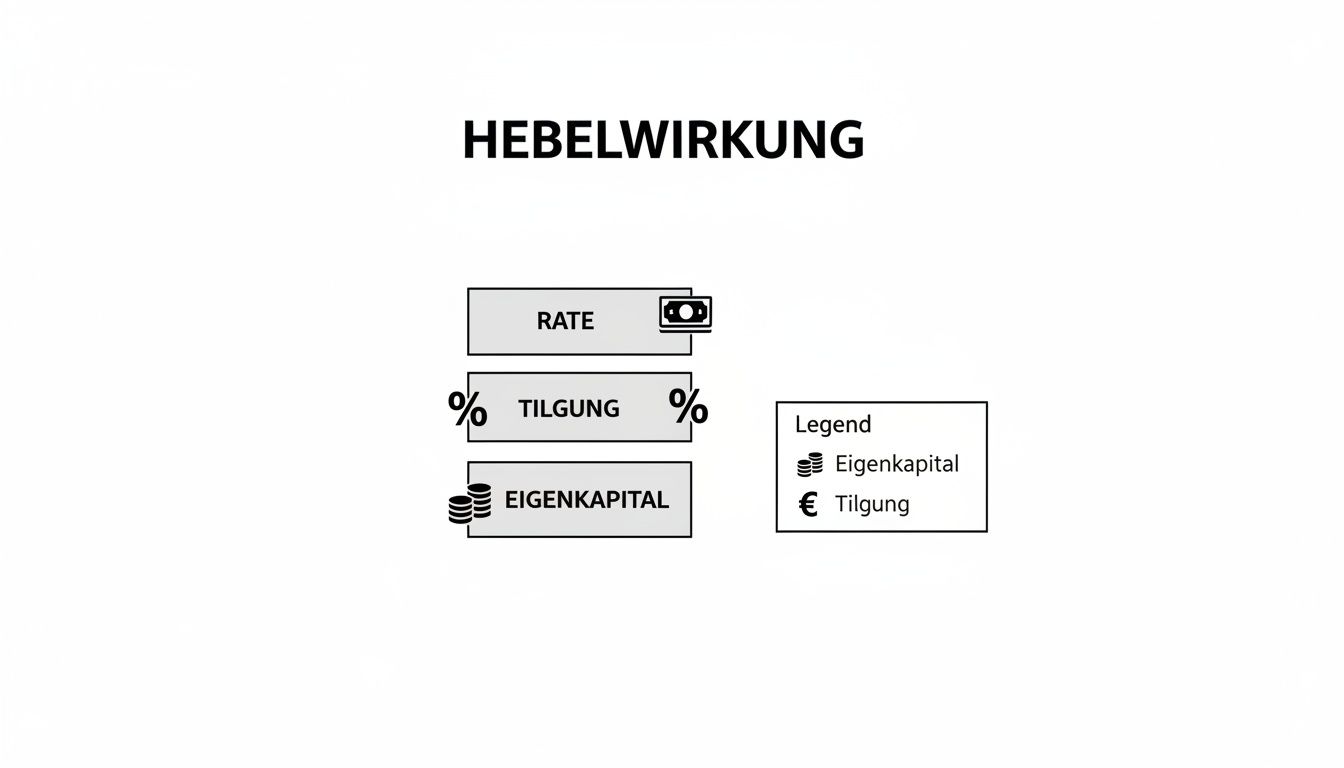

Z drugiej strony, niska kwota rezydualna daje ci przestrzeń do oddychania, bezpieczeństwo i elastyczność. Aby rozbroić tę tykającą bombę zegarową, masz do dyspozycji trzy potężne narzędzia: wyższą spłatę początkową, sprytne wykorzystanie kapitału własnego i regularne nieplanowane spłaty.

Poniższy wykres bardzo wyraźnie pokazuje, w jaki sposób te trzy dźwignie – rata, spłata i kapitał – współdziałają ze sobą.

Jest to natychmiast rozpoznawalne: Tylko dobrze przemyślana równowaga między tymi elementami naprawdę pomoże ci skutecznie zmniejszyć zadłużenie rezydualne.

Użyj harmonogramu amortyzacji jako kompasu

Dobry kalkulator kredytu hipotecznego nie tylko pokaże ci kluczowe dane, ale także przedstawi szczegółowy plan amortyzacji. Potraktuj ten dokument jako osobistą mapę drogową do uwolnienia się od długów. Pokazuje on miesiąc po miesiącu, jak twoja rata dzieli się na część odsetkową i część przeznaczoną na spłatę.

Oczywiście, na początku często frustrujące jest to, że lwia część raty trafia bezpośrednio do banku jako odsetki. Ale nie poddawaj się! Z każdą pojedynczą płatnością stosunek ten zmienia się nieco na twoją korzyść. Ponieważ odsetki są zawsze obliczane na podstawie nieco niższego zadłużenia rezydualnego, Twój udział w spłacie stale rośnie. Zrozumienie tego efektu jest niezwykle motywujące.

Wyniki obliczeń online nie są wyryte w kamieniu. Traktuj je jako rodzaj strategicznego placu zabaw. Rozegraj różne scenariusze i znajdź idealną równowagę między miesięczną przystępnością a najszybszą drogą do nieruchomości wolnej od długów.

Śledzenie bieżącej sytuacji rynkowej

Interpretując dane liczbowe, nie należy oczywiście ignorować obecnej sytuacji rynkowej. Po zmianie stóp procentowych wolumen kredytów hipotecznych w Niemczech gwałtownie spadł. Według Stowarzyszenia Niemieckich Banków Listów Zastawnych w 2023 r. zatwierdzono jedynie 110 mld euro kredytów, co stanowi spadek o 31% w porównaniu z rokiem poprzednim.

Dla Ciebie jako kredytobiorcy oznacza to, że banki przyglądają się bliżej, wymagają większego kapitału własnego i częściej odrzucają wnioski. To tylko podkreśla znaczenie realistycznych i wczesnych obliczeń online, na przykład tutaj na Finanz-Fox. Tylko w ten sposób można realistycznie ocenić swoje szanse.

Te bardziej rygorystyczne warunki sprawiają, że odpowiednie przygotowanie jest jeszcze ważniejsze. Wyniki obliczone online stanowią idealną podstawę do nawiązania dialogu z ekspertami ds. finansowania. Będziesz już wtedy wiedział, jaka rata jest dla Ciebie odpowiednia, jakie zadłużenie rezydualne chcesz uzyskać i jaką kwotę spłaty chcesz uzyskać.

Dzięki tej wiedzy możesz przekształcić się z petenta w świadomego partnera negocjacyjnego na poziomie oczu. Możesz porównywać oferty w ukierunkowany sposób i zadawać właściwe pytania. Możesz używać kalkulatora nie tylko jako kalkulatora, ale także jako narzędzia strategicznego dla bezpiecznej i zrównoważonej przyszłości we własnych czterech ścianach.

Typowe błędy podczas obliczeń online? Jak grać bezpiecznie

Opcja obliczenia kredytu hipotecznego online jest fantastyczna. Kilka kliknięć i już mamy wstępne wyobrażenie o wysokości miesięcznej raty. Ale właśnie ta prostota kryje w sobie niebezpieczeństwo: usypia fałszywe poczucie bezpieczeństwa.

Z własnego doświadczenia mogę powiedzieć, że wielu przyszłych właścicieli domów raz po raz wpada w te same pułapki. Błędy te mogą szybko zmienić wielkie marzenie o posiadaniu własnego domu w finansowy koszmar. Ale nie martw się, możesz ich uniknąć, jeśli je znasz. Ważne jest, aby nie skupiać się tylko na cenie zakupu i stopach procentowych, ale mieć oko na szerszą perspektywę.

Przyjrzyjmy się bliżej najczęstszym przeszkodom, aby Twoja droga do posiadania domu była zbudowana na solidnych fundamentach od samego początku.

Klasyka: po prostu zapomina się o dodatkowych kosztach zakupu

Szczerze mówiąc, jest to najczęstszy i najdroższy błąd. Ludzie koncentrują się wyłącznie na cenie zakupu nieruchomości i zapominają, że do tego dochodzi spora część kosztów. Z reguły bank nie finansuje tych dodatkowych kosztów – pieniądze muszą pochodzić z kapitału własnego.

W zależności od kraju związkowego może to szybko wynieść od 10% do 15% ceny zakupu. Zaplanuj tę kwotę od pierwszej sekundy!

- Podatek od przeniesienia własności gruntu: największa pozycja. W zależności od kraju związkowego należy spodziewać się od 3,5% do 6,5% ceny zakupu.

- Opłaty notarialne i opłaty za prowadzenie ksiąg wieczystych: Można zastosować zryczałtowaną stawkę w wysokości około 2%. Opłaty te są ustalane przez prawo i nie podlegają negocjacjom.

- Prowizja agenta nieruchomości: Jeśli w transakcję zaangażowany jest agent nieruchomości, często naliczana jest dodatkowa prowizja w wysokości od 3% do 7%, w zależności od regionu i umowy.

W przypadku nieruchomości o wartości 400 000 euro szybko mówimy o 40 000 euro lub więcej. Jeśli tych pieniędzy zabraknie w budżecie, finansowanie zostanie anulowane, zanim jeszcze się rozpocznie.

Uczciwy czek gotówkowy jest najważniejszy. Oblicz całkowite koszty od samego początku, a nie tylko cenę zakupu. Tylko wtedy kalkulacja online uchroni Cię przed niemiłym przebudzeniem, gdy pojawią się pierwsze rachunki.

Historia rodziny Meier – praktyczny przykład

Rodzina Meierów znalazła swój wymarzony dom: uroczy dom wolnostojący wybudowany w 1985 r. Usiedli przy kalkulatorze online, wpisali cenę zakupu wynoszącą 450 000 euro i swój kapitał własny w wysokości 60 000 euro. Miesięczna rata wydawała się realna i plan został ustalony.

Ale to, co całkowicie zignorowali, to potrzeba modernizacji. Dach miał już swoje lata, w oknach panowały przeciągi, a ogrzewanie było reliktem dawnych czasów. Kiedy pojawiły się pierwsze szacunki kosztów od handlowców – około 50 000 euro – cała ich kalkulacja upadła.

Kwota ta nie była uwzględniona w pierwotnym finansowaniu. Rodzina musiała ponownie przemyśleć swoje plany, skrupulatnie je refinansować i nagle znalazła się pod ogromną presją finansową. Bufor na modernizację oszczędziłby im tego stresu.

Planowanie budżetu szyte na miarę

Kolejna krytyczna kwestia: wiele osób oblicza swoje miesięczne raty tak dokładnie, że na koniec miesiąca prawie nic nie zostaje. Jest to niezwykle niebezpieczne.

Co się stanie, gdy zepsuje się pralka, samochód wymaga kosztownej naprawy lub wydatki wzrosną z powodu powiększenia rodziny? Finansowanie bez bufora na nieprzewidziane zdarzenia szybko staje się ciężarem nie do udźwignięcia. Lepiej jest zaplanować swoją ratę, aby móc nadal żyć spokojnie i odkładać coś każdego miesiąca.

Pomyśl także o kosztach bieżących związanych z nieruchomością:

- Podatek od nieruchomości

- Ubezpieczenie budynku

- Zbieranie odpadów

- Rezerwy na utrzymanie

Wydatki te mogą sięgać kilkuset euro miesięcznie i muszą być opłacane dodatkowo do raty kredytu.

Patrząc tylko na stopę procentową i ignorując elastyczność

Oczywiście, każdy chce mieć jak najniższe oprocentowanie. Ale często jest to krótkowzroczne. Naprawdę dobra umowa finansowa daje ci przestrzeń do oddychania i dostosowuje się do twojego życia. Dokonując wyboru, należy zatem zwrócić uwagę na opcje, takie jak specjalne spłaty lub możliwość zmiany stopy spłaty.

Specjalne spłaty pozwalają raz w roku spłacić większą kwotę poza kolejnością. Premia od szefa, niewielki spadek lub zaoszczędzone pieniądze mogą zostać skierowane bezpośrednio na zmniejszenie pozostałego zadłużenia. Skraca to okres spłaty i pozwala zaoszczędzić tysiące euro na odsetkach.

Zmiana stopy spłaty jest na wagę złota. Dostajesz podwyżkę? W takim razie po prostu zwiększ stawkę amortyzacji. Sytuacja finansowa nieco się pogorszyła? Wtedy można tymczasowo obniżyć ratę. Staranne porównanie pożyczek powinno zatem zawsze uwzględniać coś więcej niż tylko wartość odsetek po przecinku.

Od kalkulacji do najlepszej oferty finansowania

Kalkulacja online została zakończona. Masz teraz w ręku kompas, który wskaże Ci właściwy kierunek. Przeanalizowałeś różne scenariusze, zapoznałeś się z ratami i warunkami oraz opracowałeś naprawdę realistyczne wyobrażenie o tym, co jest dla Ciebie możliwe. Ale jak przekształcić te teoretyczne obliczenia w solidną, wiążącą ofertę finansowania? Teraz zaczyna się naprawdę ekscytująca część: przekształcanie liczb w rzeczywistość.

Kalkulator online pokazał Ci „co”. Obliczone kluczowe dane stanowią teraz solidną podstawę do następnego kroku, faktycznego wniosku o pożyczkę. I tu właśnie do gry wkraczają platformy takie jak Finanz-Fox. Nie myśl o tym jako o kolejnym kalkulatorze – to znacznie więcej. To osobisty rynek, który otwiera drzwi do ofert setek banków, kas oszczędnościowych i ubezpieczycieli w całych Niemczech. Po wprowadzeniu danych stają się one podstawą do prawdziwego, szerokiego porównania rynkowego.

Potęga porównania – tu są pieniądze

Bądźmy szczerzy: wyobraź sobie, że musisz osobiście zapukać do drzwi każdego banku, aby uzyskać wycenę. Szalenie dużo pracy. Dobra platforma porównawcza wykonuje dokładnie tę pracę za Ciebie i serwuje Ci odpowiednie opcje na srebrnej tacy w oparciu o Twoje obliczenia.

Decydująca przewaga często tkwi w szczegółach. Nawet niewielkie różnice w stopach procentowych, które na pierwszy rzut oka nie wydają się warte uwagi, mają ogromny wpływ na dźwignię finansową w długim okresie kredytu hipotecznego.

Różnica w oprocentowaniu wynosząca zaledwie 0,2 punktu procentowego nie wydaje się duża, prawda? Ale przy pożyczce w wysokości 350 000 euro i stałej stopie procentowej na 15 lat, ta niewielka różnica szybko sumuje się do oszczędności w wysokości ponad 10 000 euro. To pieniądze, które można przeznaczyć na nieplanowane spłaty, nową kuchnię lub po prostu na bezpieczeństwo finansowe.

Trendy stóp procentowych jako czynnik strategiczny

Zwłaszcza w stale zmieniającym się otoczeniu rynkowym właściwy moment jest na wagę złota. Aktualne prognozy dotyczące trendów stóp procentowych pokazują, jak ważne jest wykonanie precyzyjnej kalkulacji online i późniejsze szybkie porównanie. Eksperci spodziewają się umiarkowanej stabilności w budowaniu stóp procentowych w najbliższej przyszłości, które prawdopodobnie ustabilizują się między 3,0 a 3,7% – zawsze pod wpływem decyzji EBC i rentowności niemieckich obligacji rządowych. Niewielkie wahania są możliwe w każdej chwili, dlatego szybka reakcja na dobre warunki może być warta twardej gotówki. Dalsze analizy pokazują złożoność rynku.

Platforma taka jak Finanz-Fox pomaga w pełni wykorzystać tę okazję. Możesz zastosować codziennie aktualizowane warunki bezpośrednio do swojej osobistej sytuacji i natychmiast zobaczyć, który bank ma dla Ciebie najlepszą ofertę.

Osoba stojąca za liczbami

Niezależnie od tego, jak cenne są narzędzia cyfrowe, kredyt hipoteczny jest i pozostanie jedną z największych decyzji finansowych w życiu. Właśnie dlatego ostatni krok od obliczeń do oferty jest często najważniejszy: spersonalizowane porady oparte na wynikach cyfrowych.

Doświadczony doradca finansowy w Finanz-Fox traktuje dane obliczone online jako punkt wyjścia. Skategoryzują je dla Ciebie, zadadzą właściwe pytania i rzucą światło na aspekty, których żaden komputer na świecie nie jest w stanie uchwycić:

- Indywidualna zdolność kredytowa: W jaki sposób bank realistycznie ocenia zdolność kredytową i gdzie można ją zoptymalizować?

- Twoje plany na przyszłość: Czy planujesz założyć rodzinę? Czy planujesz zmienić pracę? W jaki sposób finansowanie pasuje do twoich długoterminowych celów życiowych, nie ograniczając cię?

- Dotacje państwowe: Czy jesteś uprawniony do dotacji KfW lub innych dotacji, które sprawiają, że Twoje finansowanie jest zauważalnie korzystniejsze? Tysiące euro często pozostają niewykorzystane.

Porady te wypełniają lukę między tym, co pokazuje kalkulator, a tym, co jest najlepszym rozwiązaniem dla Ciebie jako osoby z indywidualnymi życzeniami i potrzebami. Celem jest nie tylko znalezienie pożądanych warunków, ale także zapewnienie ich w sposób bezpieczny i zrównoważony. Jeśli chcesz dowiedzieć się więcej o tym , dlaczego warto przeprowadzić kompleksowe porównanie, tutaj znajdziesz cenne spostrzeżenia.

Wykorzystaj swoje obliczenia jako trampolinę – zrób kolejny krok teraz i zamień swoje marzenie o posiadaniu własnego domu w rzeczywistość.

Co często pozostaje niejasne po pierwszym obliczeniu

Nawet po najbardziej starannych obliczeniach online często pozostaje kilka znaków zapytania. Jest to całkowicie normalne, w końcu mówimy o jednej z największych decyzji finansowych w życiu. Aby rozwiać ostatnie wątpliwości, zebrałem odpowiedzi na pytania, z którymi najczęściej spotykam się w praktyce.

Potraktuj to jako ostateczne sprawdzenie wiedzy przed wykonaniem kolejnego kroku. Te odpowiedzi powinny pomóc ci poprawnie sklasyfikować liczby z kalkulatora i przejść dalej z dobrym samopoczuciem.

Jak dokładny jest taki kalkulator online?

Dobry kalkulator online to najlepszy pierwszy kompas. Jeśli wprowadzisz swoje dane uczciwie i tak dokładnie, jak to możliwe, otrzymasz zaskakująco precyzyjną symulację swojego przyszłego obciążenia finansowego. Technologia, która za tym stoi, opiera się na aktualnych średnich stopach procentowych i standardowych parametrach.

Oczywiste jest jednak, że ostateczna, wiążąca oferta banku prawie na pewno będzie się nieznacznie różnić. Dlaczego? Ponieważ w grę wchodzą bardzo osobiste czynniki, których anonimowy kalkulator nie może znać:

- Twoja zdolność kredytowa: Jak bank ocenia Twoją indywidualną wiarygodność finansową?

- Wartość kredytu hipotecznego: Jaką wartość ustala rzeczoznawca banku dla Twojej wymarzonej nieruchomości? Nie zawsze musi to być cena zakupu.

- Twoja sytuacja życiowa: perspektywy kariery, planowanie rodziny i inne okoliczności osobiste również odgrywają rolę.

Kalkulator online jest więc potężnym narzędziem do planowania. Pomaga on przeanalizować realistyczne scenariusze i doskonale przygotować się do rozmów z bankami.

Jakich dokumentów potrzebuję do pierwszej kalkulacji?

Na początek dobra wiadomość: nie potrzebujesz żadnych oficjalnych dokumentów do pierwszej rundy kalkulatora online. Chodzi wyłącznie o zapoznanie się z liczbami.

Wszystko, czego potrzebujesz, to dobrze przemyślane szacunki. Wystarczy mieć w głowie najważniejsze kluczowe dane: przybliżoną cenę zakupu, wysokość kapitału własnego i miesięczną kwotę netto. Im bliższe rzeczywistości są te szacunki, tym bardziej wartościowy będzie wynik.

Dopiero gdy sprawy staną się poważne i otrzymasz konkretne oferty za pośrednictwem platformy takiej jak Finanz-Fox, banki poproszą o dowód. Następnie poproszą o odcinki wypłat, wyciągi bankowe jako dowód kapitału własnego i oczywiście dokumenty dotyczące samej nieruchomości.

Wskazówka z wieloletniego doświadczenia: nigdy nie planuj do ostatniego centa. Solidne finansowanie zawsze ma miejsce na życiowe niespodzianki.

A co jeśli stopy procentowe wzrosną po wykonaniu wszystkich obliczeń?

Jest to klasyczny przypadek i dokładnie powód, dla którego nie należy wahać się w nieskończoność po znalezieniu odpowiedniego scenariusza. Wyniki z kalkulatora online są zawsze migawką aktualnego środowiska stóp procentowych. Budowanie stóp procentowych może zmieniać się codziennie – wystarczy decyzja EBC lub niewielkie niepokoje na rynku kapitałowym.

Jeśli więc masz kalkulację, która wydaje Ci się dobra, następnym logicznym krokiem jest uzyskanie konkretnej oferty za pośrednictwem platformy takiej jak Finanz-Fox. Gdy bank przedstawi ci wiążącą ofertę, stopa procentowa w niej zawarta jest zarezerwowana dla ciebie na określony czas – często od jednego do dwóch tygodni. Pozwala to na zamrożenie warunków, nawet jeśli rynkowe stopy procentowe ponownie wzrosną w tym czasie.

Czy w obliczeniach należy uwzględnić bufor?

Absolutnie! To chyba najważniejsza rada, jakiej mogę udzielić potencjalnym właścicielom nieruchomości. Finansowanie, które jest szyte na krawędzi, to najlepszy przepis na bezsenne noce.

Zawsze musi istnieć bufor finansowy – na zepsuty system ogrzewania, nieprzewidziane naprawy samochodu lub inne prywatne sytuacje awaryjne. Dobrą zasadą jest, aby miesięczna rata nie przekraczała 35-40% wspólnego dochodu netto gospodarstwa domowego.

Moja praktyczna rada: Bądź celowo nieco bardziej konserwatywny przy wprowadzaniu danych do kalkulatora. Wprowadź nieco niższy dochód lub przetestuj nieco wyższą ratę, niż czujesz się komfortowo. W ten sposób budujesz bufor bezpieczeństwa w swoich obliczeniach od samego początku i pozostajesz elastyczny, jeśli wydarzy się coś nieoczekiwanego.

Czy masz już przygotowane kluczowe dane i czujesz się gotowy do zrobienia kolejnego kroku? W Finanz-Fox możesz bezpłatnie i bez zobowiązań porównać oferty setek banków. Znajdziesz finansowanie, które naprawdę pasuje do Ciebie i Twojego wymarzonego domu. Rozpocznij porównanie już teraz na https://www.finanz-fox.de i zapewnij sobie najlepsze warunki.