Jeśli stoisz przed decyzją, czy sfinansować, czy wziąć w leasing swój następny samochód, istnieje dość prosta zasada: finansowanie oznacza, że zmierzasz w kierunku własności – idealnej do długoterminowego zobowiązania. Leasing przypomina bardziej wynajem na pewien czas. Idealny dla tych, którzy lubią jeździć najnowszym modelem co kilka lat i nie chcą martwić się o odsprzedaż.

Tak więc wybór zależy zasadniczo od tego, co jest dla Ciebie ważniejsze: budowanie namacalnego majątku lub cieszenie się maksymalną elastycznością z często korzystniejszymi miesięcznymi ratami.

Finansowanie czy leasing – co bardziej mi odpowiada?

Wiele osób zadaje sobie pytanie, jak najlepiej sfinansować kolejny duży zakup – czy to samochodu, czy drogiej maszyny. Finansowanie czy leasing? Nie ma tu uogólnionej dobrej lub złej odpowiedzi. Chodzi raczej o znalezienie rozwiązania, które pasuje do Twojego życia i sytuacji finansowej jak ulał.

Przyjrzyjmy się całej sprawie bez skomplikowanego żargonu technicznego. Główna różnica koncentruje się wokół jednego pytania: kto ostatecznie jest właścicielem i kto ponosi związaną z tym odpowiedzialność?

Podstawowa różnica w pigułce

Finansowanie to w zasadzie klasyczny zakup na raty. Zaciągasz pożyczkę, aby coś kupić, spłacasz ją w ratach, a kiedy ostatnia rata zostanie spłacona, dobra rzecz jest twoja. Od tego momentu masz pełną swobodę: Możesz go przerobić, sprzedać lub po prostu jeździć nim tak długo, jak chcesz. Ponosisz jednak również pełne ryzyko amortyzacji.

Leasing to zupełnie inna sprawa. W tym przypadku wynajmujesz pojazd na uzgodniony okres i płacisz tylko za jego użytkowanie. Miesięczne raty są zatem często znacznie niższe. Po zakończeniu okresu leasingu po prostu zwracasz samochód. Proste i nieskomplikowane.

Kluczową kwestią jest: czy chcesz płacić za własność, czy tylko za użytkowanie? Odpowiedź na to pytanie jest pierwszym i najważniejszym krokiem w podjęciu decyzji.

Bezpośrednie porównanie: finansowanie vs leasing

Aby dać ci szybki przegląd, bezpośrednio porównaliśmy najważniejsze punkty obu modeli. Dzięki temu możesz od razu zobaczyć, które aspekty są dla Ciebie najważniejsze.

Bezpośrednie porównanie finansowania i leasingu

Porównanie kluczowych cech finansowania i leasingu jako szybka pomoc przy podejmowaniu decyzji.

| Cecha | Finansowanie | Leasing |

|---|---|---|

| Własność | Stajesz się właścicielem wraz z ostatnią ratą. | Jesteś tylko użytkownikiem, pojazd pozostaje własnością leasingodawcy. |

| Koszty miesięczne | Raty są często wyższe, ponieważ finansowana jest cała wartość. | Raty są zazwyczaj niższe, ponieważ spłacana jest tylko utrata wartości. |

| Elastyczność | Raczej niska; wczesna sprzedaż może okazać się skomplikowana. | Bardzo wysoka; po prostu przejdź na nowy model po zakończeniu umowy. |

| Swoboda użytkowania | Całkowicie bez ograniczeń. Brak limitów kilometrów i przepisów dotyczących konwersji. | Ograniczone przebiegiem i warunkami uzgodnionymi w umowie. |

| Odpowiedzialność | Użytkownik ponosi pełną odpowiedzialność za konserwację, naprawy i amortyzację. | Mniejsza odpowiedzialność; pakiety usług można często zarezerwować lub są one nawet wliczone w cenę. |

| Koniec umowy | Pojazd należy do Ciebie. Możesz go zatrzymać, sprzedać lub oddać. | Zwrot pojazdu. Wszelkie dodatkowe opłaty za uszkodzenia lub dodatkowe kilometry. |

Ten przegląd powinien służyć jako swego rodzaju kompas dla bardziej szczegółowych porównań, które przygotowaliśmy dla Ciebie w kolejnych sekcjach. Jeśli chcesz jeszcze bardziej zagłębić się w świat opcji kredytowych, znajdziesz cenne dalsze informacje w naszych artykułach na temat finansowania. Będziesz wtedy dobrze przygotowany do podjęcia świadomej decyzji, która będzie dla Ciebie odpowiednia.

Bliższe spojrzenie na kluczowe różnice

Tak więc podstawy są jasne. Przejdźmy jednak do szczegółów, ponieważ to właśnie tutaj oddziela się ziarno od plew. Decyzja między finansowaniem a leasingiem często zależy od drobiazgów, które na pierwszy rzut oka wydają się niepozorne, ale mogą kosztować dużo pieniędzy lub zagrozić Twoim planom.

Na pytanie „Finansowanie czy leasing, co jest lepsze?” nie można odpowiedzieć w sposób ogólny. Wszystko zależy od tego, co jest dla Ciebie ważne. Aby się tego dowiedzieć, musimy spojrzeć nie tylko na miesięczną ratę, ale także na ogólny pakiet własności, kosztów i elastyczności.

Kto tak naprawdę jest właścicielem samochodu? Kwestia własności i wolności

Najbardziej fundamentalną różnicą, która wpływa na wszystko inne, jest kwestia własności. W przypadku finansowania pojazd staje się Twoją własnością krok po kroku. Każda płacona rata jest jak kolejny element składowy Twojej własności, aż do momentu, gdy po dokonaniu ostatniej płatności stanie się ona całkowicie Twoja.

A co to oznacza w praktyce? Absolutną wolność.

- Brak ograniczeń kilometrowych: możesz jeździć, gdzie chcesz i jak często chcesz. Nikt nie liczy kilometrów.

- Nie martw się o wartość rezydualną: Oczywiście, amortyzacja jest Twoim zmartwieniem. Ale w końcu nie musisz się martwić o to, czy małe wgniecenie lub zadrapanie doprowadzi do kosztownych potrąceń.

- Twój samochód, Twoje zasady: Masz ochotę na nowe felgi, inny kolor lub ulepszenie techniczne? Proszę bardzo! To Twoja własność, możesz go dostosować, jak tylko chcesz.

Świat wygląda inaczej w przypadku leasingu. Tutaj jesteś w zasadzie tylko leasingobiorcą. Płacisz za korzystanie z samochodu przez określony czas. Choć zwalnia Cię to z odpowiedzialności, to jednocześnie znacznie ogranicza Twoją swobodę.

Struktura kosztów: Jaki jest wynik finansowy?

Niska rata leasingowa na plakacie reklamowym wygląda oczywiście świetnie. Ale często jest to tylko połowa prawdy. Aby dokonać naprawdę uczciwego porównania, musimy spojrzeć na wszystkie elementy.

W przypadku finansowania, zwykle klasycznego kredytu ratalnego, kalkulacja jest dość prosta: jest cena zakupu, ewentualna zaliczka, kwota kredytu, odsetki i miesięczna rata. W przypadku finansowania balonowego istnieje również duża rata końcowa na końcu, która obniża miesięczne raty. Jeśli chcesz bardziej zagłębić się w temat, możesz znaleźć wszystko, co musisz wiedzieć o pożyczkach ratalnych w naszym przewodniku Wszystko, co musisz wiedzieć o pożyczkach ratalnych.

Rata leasingowa jest bardziej złożoną strukturą. Składa się z różnych części:

- Oczekiwana utrata wartości samochodu

- Koszty administracyjne firmy leasingowej

- Składnik odsetkowy i oczywiście marża zysku

Ponadto często czają się koszty, które wychodzą na jaw dopiero po zwrocie samochodu. Mogą to być dodatkowe opłaty za każdy przejechany kilometr lub potrącenia za oznaki użytkowania, które wykraczają poza „normę”.

Na pierwszy rzut oka leasing często wydaje się tańszy, ponieważ płaci się tylko za amortyzację. Finansowanie wydaje się droższe, ponieważ spłacasz całą wartość pojazdu – ale na koniec dnia otrzymujesz wymierny zwrot.

Aktualne dane pokazują, jak popularny jest leasing. Badanie z 2024 r. pokazuje, że leasingobiorcy w Niemczech preferują umowy na ponad 24 miesiące z 10 000 kilometrów rocznie. Chociaż średnia cena katalogowa brutto samochodów wzrosła do 47 088 euro, raty spadły średnio do 295 euro. Co szczególnie interesujące: 58 procent umów zostało zawartych przez osoby prywatne, które płaciły średnio zaledwie 224 euro miesięcznie. Więcej ciekawych informacji na temat trendów leasingowych można znaleźć na stronie leasingmarkt.de.

Elastyczność na koniec umowy – błogosławieństwo czy przekleństwo?

To jest właśnie to, co wyróżnia leasing: na koniec okresu leasingu po prostu zwracasz samochód i, jeśli chcesz, od razu wsiadasz do zupełnie nowego modelu. Idealne rozwiązanie dla każdego, kto zawsze chce jeździć najnowszym samochodem i nie chce zajmować się kłopotami związanymi z jego odsprzedażą.

Ta wygoda ma jednak swoją cenę. Zwrot pojazdu to najbardziej krytyczny moment całej umowy. Każda rysa jest dokładnie sprawdzana, a wysokie opłaty dodatkowe nie są niestety rzadkością.

Finansowanie oferuje inny rodzaj elastyczności. Po spłacie ostatniej raty samochód należy do Ciebie. Masz pełną kontrolę: możesz nadal nim jeździć, sprzedać go prywatnie lub wymienić jako depozyt dla następnego właściciela. Wpływy ze sprzedaży należą wyłącznie do Ciebie. To Ty ponosisz ryzyko sprzedaży, ale również Ty ustalasz zasady gry.

Kiedy leasing lub finansowanie jest dla Ciebie opłacalne

Nie ma ogólnej odpowiedzi na pytanie, czy lepszą opcją jest leasing czy finansowanie. Właściwa decyzja zależy w dużej mierze od osobistej sytuacji: Czy jesteś osobą prywatną z indywidualnymi życzeniami, czy przedsiębiorcą, który musi przede wszystkim myśleć strategicznie i fiskalnie? Obie metody są całkowicie uzasadnione, ale służą zupełnie innym potrzebom.

W przypadku osób prywatnych wybór jest często kwestią bardzo osobistą, a czasem nawet emocjonalną. Z drugiej strony, w biznesie jest to twarda kalkulacja biznesowa. Chodzi o płynność finansową, dane bilansowe i sprytną optymalizację obciążeń podatkowych. Przyjrzyjmy się tym dwóm scenariuszom osobno, aby zapewnić prawdziwą jasność.

Finansowanie lub leasing jako osoba prywatna

Kiedy stajesz przed tą decyzją jako klient prywatny, wszystko zwykle obraca się wokół głównego pytania: własność czy użytkowanie? Pragnienie prawdziwego posiadania samochodu lub innego przedmiotu jest ważnym czynnikiem dla wielu osób.

Finansowanie to klasyczna droga do własności. Jest ona odpowiednia dla Ciebie, jeśli:

- Myśl długoterminowo: chcesz jeździć samochodem przez wiele lat, znacznie dłużej niż typowe trzy do czterech lat umowy leasingowej.

- Pokochaj swoją niezależność: Brak limitu kilometrów, brak zmartwień o drobne zadrapania, które mogą szybko stać się kosztowne po zwrocie leasingu – jesteś swoim własnym szefem.

- Doceń indywidualność: Chcesz spersonalizować swój pojazd do woli? Nowe felgi, specjalne oklejenie lub ulepszenia techniczne nie stanowią problemu.

Z drugiej strony leasing sprawdza się, gdy priorytetem jest elastyczność i całkowicie obliczalne koszty. Jest to idealny wybór, jeśli:

- regularnie chcą jeździć najnowszymi z nowych: Uwielbiają zapach nowego samochodu i zawsze chcą być na bieżąco pod względem technologicznym.

- Doceń bezpieczeństwo planowania: Stałe miesięczne raty, często połączone z pakietami usług, zapewniają pełną kontrolę nad kosztami. Żadnych przykrych niespodzianek.

- nie chcesz martwić się o odsprzedaż samochodu: Na koniec okresu po prostu zwracasz samochód i wybierasz następny. Oszczędzasz sobie stresu i ryzyka związanego z prywatną sprzedażą.

Sednem sprawy jest więc tak naprawdę kwestia własności. Dla wielu osób poczucie, że samochód należy do nich, jest bezcenne. Inni z kolei cenią sobie swobodę leasingu właśnie dlatego, że zdają sobie sprawę z tego, jak dużym obciążeniem może być posiadanie samochodu na własność. Ostatecznie jest to osobisty kompromis między wolnością posiadania a wygodą czystego użytkowania. Jeśli zdecydujesz się na zakup, w naszym przeglądzie znajdziesz różnych kredytów samochodowych przydatne informacje na temat odpowiednich modeli finansowania.

Finansowanie lub leasing dla firm i osób samozatrudnionych

Dla handlowców, osób samozatrudnionych i firm, punkt ciężkości przesunął się całkowicie. Tutaj nie liczą się emocje, ale twarde fakty z zarządzania biznesem. Decyzja między finansowaniem a leasingiem ma bezpośredni i namacalny wpływ na płynność finansową, bilans i obciążenia podatkowe.

Dla firm leasing jest często czymś więcej niż tylko alternatywą finansowania; jest to strategiczny instrument zarządzania płynnością i optymalizacji struktury bilansu.

Dla większości firm leasing jest po prostu mądrzejszym wyborem. Miesięczne raty leasingowe można natychmiast i w całości odliczyć jako koszty operacyjne, co bezpośrednio zmniejsza obciążenia podatkowe. Ponieważ pojazd nie pojawia się w środkach trwałych firmy, bilans pozostaje szczupły. Poprawia to wskaźnik kapitału własnego, a tym samym często również zdolność kredytową w bankach.

Z drugiej strony finansowanie oznacza, że pojazd musi zostać skapitalizowany jako składnik aktywów w bilansie. Jest on następnie amortyzowany przez oficjalny okres użytkowania. Oznacza to, że można odliczyć tylko roczną amortyzację (AfA) i odsetki od kredytu – a nie całą ratę. To niepotrzebnie wiąże kapitał i zawyża bilans.

Oto bezpośrednie porównanie najważniejszych punktów dla firm:

| Aspekt | Leasing dla firm | Finansowanie dla firm |

|---|---|---|

| Opodatkowanie | Raty są natychmiast i w pełni odliczane jako koszty operacyjne. | Jedynie amortyzacja i odsetki stanowią koszt uzyskania przychodu. |

| Efekt księgowy | Bilans neutralny; pojazd nie pojawia się w środkach trwałych. | Pojazd jest kapitalizowany; suma bilansowa wzrasta. |

| Płynność | Chroni płynność, ponieważ nie ma wysokiej ceny zakupu. | Wiąże kapitał lub wymaga zaciągnięcia pożyczki. |

| Możliwość planowania | Stałe, łatwe do obliczenia koszty miesięczne. | Koszty można również zaplanować, ale obciążenie bilansu jest wyższe. |

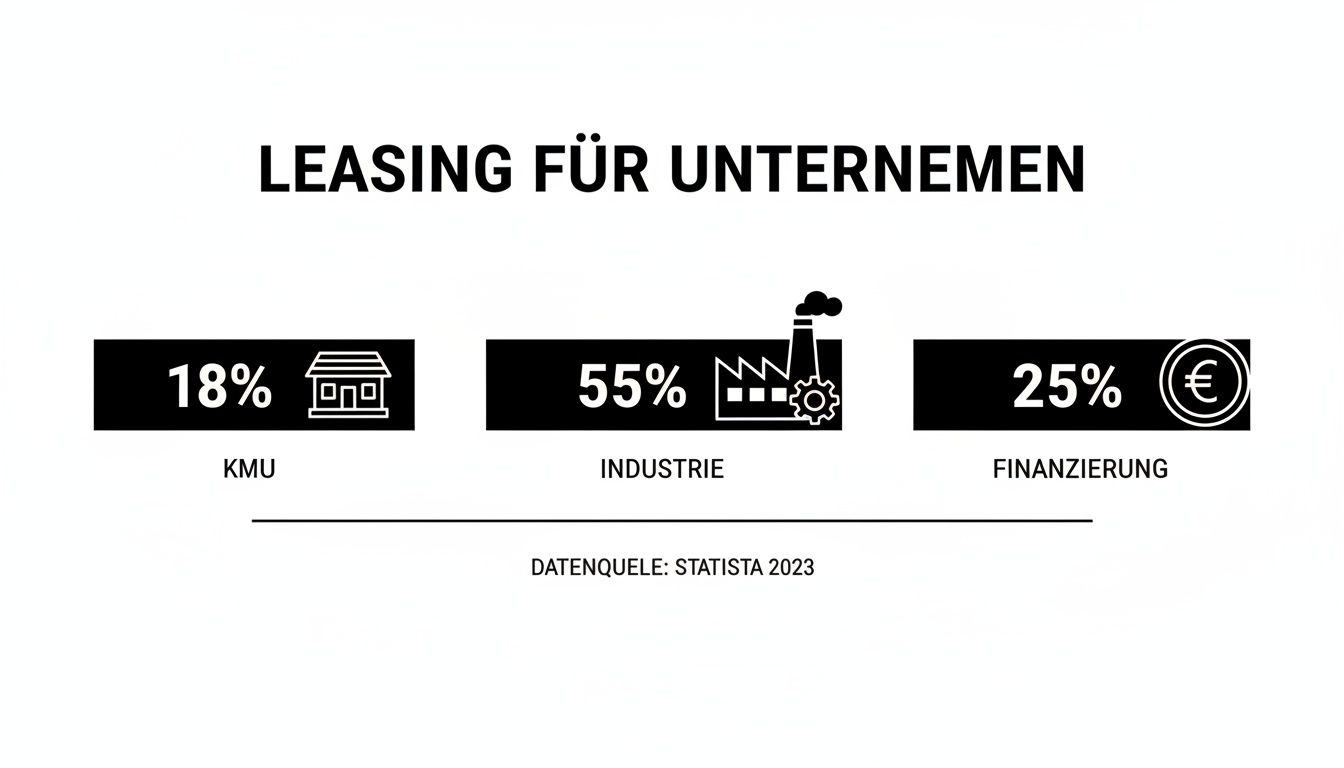

Nie należy lekceważyć znaczenia leasingu dla niemieckiej gospodarki. Badanie KfW wykazało, że co czwarte euro zainwestowane przez małe i średnie przedsiębiorstwa (MŚP) jest przekazywane za pośrednictwem leasingu – to imponujące 61 miliardów euro. Podczas gdy tylko 28 procent MŚP korzysta z tradycyjnych kredytów bankowych, aż 55 procent firm zatrudniających ponad 50 pracowników korzysta z leasingu. Jest to prawdziwy stabilizator dla inwestycji, ponieważ pozwala uniknąć wysokich jednorazowych płatności i chroni płynność finansową.

Praktyczne porównanie kosztów z przykładami

Teoria to dobra rzecz, ale w ostatecznym rozrachunku to liczby mówią najlepiej. Aby naprawdę odpowiedzieć na pytanie „Finansowanie czy leasing, co jest lepsze?”, porzućmy szarą teorię i przejdźmy od razu do praktyki. Przeanalizujemy dwa bardzo konkretne scenariusze dla typowego samochodu średniej klasy o cenie zakupu 35 000 euro – jeden w formie tradycyjnego finansowania, a drugi w formie umowy leasingowej.

W naszym porównaniu zakładamy identyczny okres 36 miesięcy i roczny przebieg 15 000 kilometrów. Gwarantuje to, że naprawdę porównujemy jabłka z jabłkami i że masz realistyczne poczucie obciążenia finansowego.

Scenariusz 1: Tradycyjne finansowanie

Wyobraź sobie, że decydujesz się na zakup samochodu. Wpłacasz zaliczkę w wysokości 5 000 euro, a pozostałe 30 000 euro finansujesz kredytem samochodowym. Zakładając efektywną roczną stopę procentową na poziomie 5,0%, miesięczna rata wyniesie około 899 euro w okresie 36 miesięcy.

Całkowite koszty rozkładają się następująco:

- Zaliczka: 5 000 €

- Suma rat (36 x 899 €): 32.364 €

- Całkowita opłata za pojazd: 37 364 EUR

Po upływie trzech lat samochód jest Twój. Załóżmy, że wartość rezydualna samochodu po tym czasie nadal wynosi 50% nowej ceny, tj. realistyczne 17 500 EUR. Rzeczywiste nakłady finansowe – tj. utrata wartości plus koszty odsetek – wynoszą zatem 19 864 EUR (37 364 EUR – 17 500 EUR).

Scenariusz 2: Umowa leasingu

A teraz przejdźmy do leasingu. W tym przypadku często nie jest wymagana zaliczka lub jest ona niewielka. Załóżmy jednorazową wpłatę specjalną w wysokości 2000 euro, aby miesięczne raty były atrakcyjne. Typowa oferta leasingu dla tego pojazdu może obejmować miesięczną ratę w wysokości 350 euro.

Kalkulacja dla 36 miesięcy wygląda tutaj zupełnie inaczej:

- Specjalna opłata leasingowa: 2 000 €

- Suma rat (36 x 350 €): 12.600 €

- Całkowita opłata za czyste wykorzystanie: 14 600 EUR

Po zakończeniu umowy po prostu zwracasz samochód. Utrata wartości jest już uwzględniona w ratach, a zatem nie jest już Twoim problemem. Na pierwszy rzut oka wydaje się to oczywiście znacznie korzystniejsze. Należy jednak zachować ostrożność: Dodatkowe koszty za dodatkowe kilometry lub uszkodzenia po powrocie nie zostały jeszcze uwzględnione.

Decydująca różnica tkwi w wyniku: w przypadku finansowania po trzech latach w garażu znajduje się aktywa o wartości 17 500 euro. W przypadku leasingu możesz wydać mniej, ale skończysz z pustymi rękami.

Porównanie kosztów w ciągu 3 lat dla samochodu średniej klasy

Aby podjąć sprawiedliwą decyzję, musimy bezpośrednio porównać całkowite koszty i rzeczywiste wydatki. Poniższa tabela podsumowuje nasz przykład obliczeniowy i pokazuje, gdzie trafiają pieniądze.

| Punkt kosztu | Finansowanie (przykład) | Leasing (przykład) |

|---|---|---|

| Zaliczka/płatność specjalna | 5.000 € | 2.000 € |

| Rata miesięczna | 899 € | 350 € |

| Całkowita płatność (36 miesięcy) | 37.364 € | 14.600 € |

| Pozostała wartość pojazdu | 17.500 € | 0 € |

| Rzeczywisty koszt (utrata wartości + koszty) | 19.864 € | 14.600 € |

Z matematycznego punktu widzenia leasing wydaje się w tym przykładzie tańszy o ponad 5000 euro. Porównanie to jest jednak nieco błędne, ponieważ całkowicie pomija swobodę posiadania i potencjalne koszty następcze leasingu. Jeśli sprzedasz finansowany samochód po trzech latach, wpływy należą do Ciebie. W przypadku leasingu nieostrożny zwrot pojazdu może szybko zniweczyć początkowe oszczędności.

Niemniej jednak, popularność leasingu na rynku samochodowym pozostaje niezachwiana. Aktualne dane pokazują, że prawie połowa wszystkich nowych rejestracji(48,4%) w Niemczech jest leasingowana lub finansowana w systemie ratalnym. Całkowity wolumen leasingu samochodów osobowych wyniósł imponujące 50,14 mld euro. Podkreśla to, jak wiele osób i firm docenia elastyczne raty bez obciążenia związanego z własnością.

Ta infografika w imponujący sposób pokazuje, jak wiele firm korzysta z leasingu.

Dane liczbowe jasno pokazują, że leasing jest kluczowym instrumentem strategicznym, zwłaszcza dla większych firm, pozwalającym na utrzymanie nowoczesnej floty pojazdów i oszczędnych bilansów.

Ostatecznie musisz rozważyć, co jest dla Ciebie ważniejsze: potencjalnie niższy całkowity koszt i wygoda leasingu, czy swoboda i długoterminowa wartość własności poprzez finansowanie. Jeśli rozważasz drogę finansowania, warto dokładnie przyjrzeć się warunkom. Możesz również przeczytać nasz przewodnik na temat tego, jak znaleźć najlepszą ofertę z porównaniem pożyczek.

Twoja osobista lista kontrolna: Która ścieżka jest dla Ciebie odpowiednia?

Teraz masz fakty, liczby i przykładowe obliczenia na stole. Ale na kluczowe pytanie – finansowanie czy leasing – można odpowiedzieć tylko wtedy, gdy uczciwie spojrzy się na własne potrzeby. Niniejsza lista kontrolna ma na celu pomóc w uzyskaniu jasności.

Poświęć na to chwilę. Przeanalizuj poniższe pytania punkt po punkcie. Twoje odpowiedzi wskażą ci drogę, ponieważ chodzi o podjęcie decyzji, z której będziesz zadowolony przez wiele lat.

Pytanie 1: Co oznacza dla ciebie własność?

To kluczowe pytanie w tej decyzji. Dla wielu osób myśl o posiadaniu prawdziwego aktywa w swoich rękach pod koniec kadencji – czy to samochodu, maszyny czy drogiego systemu IT – jest po prostu niezwykle ważna.

- Kiedy liczy się własność (do finansowania): Kiwasz głową i myślisz: „Jasne, w końcu samochód powinien być mój. Chcę móc go zatrzymać, sprzedać, a może nawet przekazać w spadku”. W takim przypadku finansowanie jest najlepszym rozwiązaniem. Chodzi o budowanie aktywów.

- Gdy nacisk kładziony jest na użyteczność (w kierunku leasingu): Mają tendencję do myślenia: „Własność to tylko balast, który traci na wartości. Po prostu zawsze chcę jeździć najnowszym modelem, nie martwiąc się o nic innego”. Jeśli takie jest Twoje nastawienie, to leasing idealnie do Ciebie pasuje.

Pytanie 2: Jak dobrze potrafisz zaplanować swoją przyszłość?

Tutaj wymagany jest realizm. Jak dobrze potrafisz oszacować, w jaki sposób będziesz korzystać z samochodu lub maszyny w ciągu najbliższych kilku lat? Od tego często zależą nieoczekiwane koszty, a nawet wolność.

W przypadku leasingu przebieg jest najczęstszym powodem wysokich opłat dodatkowych. Uczciwa ocena nawyków kierowcy pozwoli uniknąć przykrej niespodzianki na koniec umowy.

- Przebieg: Czy co roku pokonujesz podobną odległość, czy też nowa praca lub przeprowadzka mogą wszystko pokrzyżować? Finansowanie daje tutaj pełną swobodę. Z kolei w przypadku leasingu precyzyjne wyliczenia są na wagę złota.

- Obsługa i zużycie: Czy jesteś typem skrupulatnego kierowcy, czy też zarysowanie nie stanowi dla Ciebie problemu? W przypadku samochodu finansowanego sam decydujesz, co stanowi normalne zużycie. W przypadku pojazdu w leasingu jest to ostatecznie określane przez rzeczoznawcę po zwrocie pojazdu.

Pytanie 3: Jak ważna jest dla ciebie elastyczność?

Planowanie życia jest kluczową kwestią. Czy chcesz podjąć dłuższe zobowiązanie, czy wolisz przetasować karty co kilka lat?

- Masz ochotę na coś nowego: Uwielbiasz postęp techniczny i chcesz jeździć najnowszym modelem co dwa lub trzy lata bez konieczności martwienia się o jego odsprzedaż? To jest właśnie podstawowa obietnica leasingu.

- Bezpieczeństwo i trwałość: Czy postrzegasz swój samochód jako lojalnego towarzysza na wiele lat i nie chcesz podejmować nowej decyzji zaraz po wygaśnięciu umowy? Finansowanie zapewnia stabilność, której szukasz.

Po przemyśleniu tych kwestii, powoli powinien wyłaniać się jasny obraz sytuacji. Nie ma uogólnionego „lepszego” lub „gorszego” – jest tylko „bardziej odpowiedni” lub „mniej odpowiedni” dla twojej osobistej sytuacji.

Jeśli finansowanie jest najlepszą opcją dla Ciebie, następnym krokiem jest zapewnienie najlepszych warunków. Dowiedz się z naszego przewodnika, które porady i wskazówki dotyczące udanego wniosku o pożyczkę naprawdę pomagają.

Finansowanie lub leasing: co jeszcze warto wiedzieć?

Teraz, gdy rzuciliśmy światło na główne różnice między finansowaniem a leasingiem, często pojawiają się szczegółowe pytania, które mogą mieć decydujące znaczenie w życiu codziennym. Na koniec wyjaśnijmy niektóre z najczęściej zadawanych pytań, z którymi wielokrotnie spotykamy się w praktyce.

Odpowiedzi te powinny rozwiać ostatnie wątpliwości i pomóc w podjęciu decyzji, która będzie słuszna w dłuższej perspektywie.

Jak finansowanie i leasing wpływają na moją zdolność kredytową?

Obie metody – finansowanie i leasing – pozostawiają ślady w agencjach kredytowych, takich jak SCHUFA, ale rodzaj śladu jest inny. Klasyczna pożyczka na finansowanie jest tam wpisywana jako normalne zobowiązanie. Jeśli zawsze spłacasz raty na czas, może to nawet mieć pozytywny wpływ na Twoją ocenę. Dowodzi to, że jesteś wiarygodnym partnerem umownym.

Umowa leasingu jest również zgłaszana, ale ma inną wagę. Liczy się bardziej jak regularne zobowiązanie płatnicze, porównywalne do czynszu. Ponieważ nie nabywasz nieruchomości, umowa leasingowa generalnie stanowi mniejsze obciążenie dla twojego ratingu kredytowego niż duża linia kredytowa.

Co jeśli chcę wcześniej odstąpić od umowy?

Szczerze? Wcześniejsze wyjście z inwestycji jest trudną i zazwyczaj kosztowną sprawą w przypadku obu modeli. W przypadku finansowania można oczywiście spłacić pożyczkę w całości w dowolnym momencie. Jednak bank prawie zawsze pobiera opłatę za wcześniejszą spłatę, aby zrekompensować utracone odsetki.

Umowy leasingu nie można po prostu wypowiedzieć. Najczęstszym, ale często pracochłonnym rozwiązaniem jest przejęcie leasingu. Oznacza to, że trzeba znaleźć kogoś, kto przejmie umowę na dotychczasowych warunkach. Jednak to, czy to się uda, zawsze zależy od zgody leasingodawcy – nie ma żadnej gwarancji.

Niezależnie od tego, czy korzystasz z finansowania czy leasingu: Podejmujesz długoterminowe zobowiązanie. W obu przypadkach nie ma możliwości łatwego wyjścia z sytuacji awaryjnej. Należy o tym pamiętać od samego początku.

Na co powinienem zwrócić uwagę w „ukrytych” kosztach?

Drobny druk może szybko zmienić korzystną stawkę w kosztowną sprawę. W przypadku finansowania całość jest jeszcze całkiem do opanowania. Tutaj należy zwrócić uwagę na ewentualne opłaty manipulacyjne i dokładne warunki opcjonalnego ubezpieczenia zadłużenia rezydualnego.

W przypadku leasingu lista potencjalnych pułapek jest dłuższa i wymaga czujnego oka:

- Dodatkowe kilometry: Każdy kilometr przejechany ponad ustalony limit będzie Cię drogo kosztował. Kalkuluj realistycznie!

- Odszkodowanie za obniżoną wartość: Zadrapania, wgniecenia lub plamy, które wykraczają poza normalne oznaki użytkowania, mogą prowadzić do wysokich dodatkowych płatności przy zwrocie.

- Wymagania dotyczące ubezpieczenia: Wynajmujący często wymagają drogiego, w pełni kompleksowego ubezpieczenia, czasami nawet z ustalonym zobowiązaniem garażowym.

Naprawdę warto więc przeanalizować szczegóły umowy punkt po punkcie, aby uniknąć niemiłego przebudzenia na końcu.

Czy rozważyłeś wszystkie fakty i elastyczne finansowanie wydaje się być odpowiednią opcją dla Ciebie? Finanz-Fox jest tutaj, aby pomóc Ci znaleźć odpowiednią pożyczkę dla Twojego projektu. Nasz przejrzysty kalkulator pożyczkowy pozwala przeanalizować różne opcje, abyś mógł odkryć najlepszą ofertę dla swojej sytuacji. Rozpocznij porównanie już teraz i zrób duży krok w kierunku realizacji swoich planów.

Znajdź idealną pożyczkę już teraz na https://www.finanz-fox.de.