Czy naprawdę warto wcześniej spłacić kredyt samochodowy? Krótka i jasna odpowiedź z mojego doświadczenia brzmi: tak, w zdecydowanej większości przypadków jest to sprytne posunięcie dla twojego portfela. Nawet jeśli bank naliczy niewielką opłatę, ostateczny wynik jest taki, że często oszczędzasz kilkaset euro na odsetkach – i odzyskujesz sporą swobodę finansową.

Korzyści finansowe: Jak opłaca się wczesny wykup

Kredyt samochodowy często wydaje się ciężarem na nodze, szarpiąc budżet miesiąc po miesiącu. Oczywiście, pomysł wcześniejszego pozbycia się tego ciężaru jest kuszący. Ale nie chodzi tylko o dobre samopoczucie. Chodzi o twardą gotówkę. Największą dźwignią są znaczne oszczędności na odsetkach. Każde euro spłacone wcześniej to euro, od którego bank nie może już pobierać odsetek.

Przykład z praktyki

Skonkretyzujmy to. Wyobraź sobie, że cztery lata temu zaciągnąłeś kredyt w wysokości 20 000 euro na swój wymarzony samochód. Warunki: okres 72 miesięcy, efektywna roczna stopa oprocentowania 6,99%. Daje to miesięczną ratę w wysokości około 339 euro.

Po spłaceniu 48 rat na koncie nadal pozostaje dług w wysokości 7 585 euro. Gdybyś po prostu pozwolił na kontynuowanie pożyczki, odsetki w wysokości 547 euro zostałyby dodane do pozostałych 24 miesięcy. Jeśli jednak teraz spłacisz kwotę za jednym zamachem, bank naliczy opłatę za wcześniejszą spłatę. Jest ona jednak prawnie ograniczona i w tym przypadku wynosi jedynie 76 euro (1% pozostałego zadłużenia).

Matematyka jest prosta: 547 euro zaoszczędzonych odsetek minus 76 euro opłat to zysk netto w wysokości 471 euro! Pieniądze, które można w ten sposób odzyskać.

Sztuczka polega na skompensowaniu oszczędności odsetkowych z karą za wcześniejszą spłatę. Oszczędności są prawie zawsze znacznie wyższe.

Co to oznacza dla codziennego życia?

Wcześniejsza spłata nie tylko zapewnia bufor finansowy, ale także znacznie większą elastyczność w życiu codziennym. Bez comiesięcznej raty masz nagle więcej swobody. Pieniądze można przeznaczyć na kolejne wakacje, odkładać na emeryturę lub nowy zakup.

Kolejna, często niedoceniana zaleta: natychmiast otrzymujesz z banku dowód rejestracyjny część II (stary „dowód rejestracyjny pojazdu”). Oznacza to, że samochód jest w 100% Twój i możesz nim swobodnie dysponować – na przykład, jeśli chcesz go sprzedać.

Przedterminowy wykup w skrócie

Poniższa tabela podsumowuje kluczowe aspekty finansowe wcześniejszej spłaty pożyczki, aby zapewnić szybką podstawę do podjęcia decyzji.

| Aspekt | Opis | Przykład (na podstawie scenariusza) |

|---|---|---|

| Potencjalne oszczędności | Odsetki, które nie są już naliczane za pozostały okres. | 547 euro za pozostałe 24 miesiące. |

| Poniesione koszty | Kara za wcześniejszą spłatę, ograniczona ustawowo do 1% pozostałego zadłużenia. | 76 euro (1% pozostałego zadłużenia w wysokości 7 585 euro). |

| Zysk netto | Różnica między zaoszczędzonymi odsetkami a opłatą. | 471 euro |

Jak widać, decyzja o wcześniejszym zakończeniu kredytu prawie zawsze ma sens finansowy. Aby uzyskać więcej informacji na temat różnych kredytów samochodowych, zapraszamy do zapoznania się z naszymi dalszymi artykułami.

Ile kosztuje mnie przedterminowa spłata? Kara za wcześniejszą spłatę w prostym języku

Samo słowo „kara za wcześniejszą spłatę” brzmi skomplikowanie i jak kosztowna pułapka. Wiele osób niechętnie pozbywa się kredytu samochodowego przed terminem, ponieważ obawiają się wysokich kar. Ale wspólnie pozbądźmy się strachu przed tym terminem. Prawda jest taka, że cała sprawa nie jest aż tak skomplikowana i jest jasno uregulowana prawnie.

Wyobraźmy sobie taką sytuację: Bank stanowczo liczył na dochód z odsetek przez cały okres, w którym została zawarta umowa. Jest to część ich modelu biznesowego. Jeśli nagle wycofasz się z umowy wcześniej i spłacisz wszystko za jednym zamachem, bank straci część tego obliczonego zysku. Kara za wcześniejszą spłatę jest więc niczym innym jak rekompensatą za utracone odsetki.

Na szczęście bank nie może po prostu żądać czego tylko chce. Ustawodawca wprowadził wyraźny górny limit, aby chronić nas jako konsumentów.

Twoja tarcza ochronna: zasada 1 procenta

Niemiecki kodeks cywilny (§ 502 BGB) jasno określa ramy tej rekompensaty w przypadku kredytów konsumenckich – w tym kredytu samochodowego. Zasada ta jest Twoim najważniejszym sprzymierzeńcem i jest bardzo łatwa do zrozumienia:

- Jeśli pozostały okres spłaty pożyczki przekracza 12 miesięcy, bank może zażądać maksymalnie 1% niespłaconego zadłużenia jako rekompensaty.

- Jeśli do końca umowy pozostało mniej niż 12 miesięcy, stawka ta spada do maksymalnie 0,5% pozostałego zadłużenia.

Ten ustawowy limit sprawia, że koszty są całkowicie możliwe do obliczenia. W zdecydowanej większości przypadków oszczędności wynikające z utraty odsetek są znacznie wyższe niż ta niewielka opłata.

Bardzo ważne: kara za wcześniejszą spłatę nigdy nie może być wyższa niż odsetki, które i tak zapłaciłbyś przez resztę pożyczki. Podsumowując, nigdy nie płacisz więcej, zawsze oszczędzasz.

Przyjrzyjmy się matematyce

Teoria jest dobra, ale co to konkretnie oznacza w euro i centach? Przyjrzyjmy się dwóm typowym scenariuszom, aby poczuć, z czym możesz mieć do czynienia.

Przykład 1: Do końca umowy pozostało jeszcze trochę czasu

Załóżmy, że nadal masz pozostały dług w wysokości 10 000 euro, a pożyczka będzie faktycznie obowiązywać przez kolejne 18 miesięcy.

- Pozostały okres wynosi ponad rok, więc zastosowanie ma zasada 1 procenta.

- Bank może zatem naliczyć opłatę w maksymalnej wysokości: 10 000 € x 0,01 = 100 €.

Te 100 euro jest równoważone przez oszczędności odsetkowe za całe 18 miesięcy – które prawie zawsze będą znacznie wyższe.

Przykład 2: Na prostej domowej

Wyobraźmy sobie teraz, że pozostały dług wynosi tylko 4000 euro i i tak skończyłbyś w ciągu 8 miesięcy.

- Niższa zasada 0,5% ma tutaj zastosowanie, ponieważ okres jest krótszy niż jeden rok.

- Maksymalna opłata wynosiłaby zatem: 4 000 EUR x 0,005 = 20 EUR.

Szczerze mówiąc: przy opłacie w wysokości 20 euro wcześniejszy wykup jest prawie zawsze opłacalny, nawet jeśli pozostałe obciążenie odsetkami nie jest już ogromne.

Jak uzyskać dokładną kwotę przelewu z banku?

Własne przybliżone szacunki to świetny pierwszy krok. Do przelewu potrzebna jest jednak dokładna, wiążąca kwota z banku. Na szczęście nie jest to trudne.

Zazwyczaj do wyboru jest kilka opcji:

- Szybkie połączenie: Wystarczy zadzwonić na infolinię banku. Miej pod ręką numer umowy kredytowej i poproś o kwotę wykupu w określonym dniu, na przykład za tydzień.

- Wygodna bankowość internetowa: wiele nowoczesnych banków ma funkcję w portalu klienta, która pozwala zażądać salda pożyczki lub obliczenia umorzenia za pomocą zaledwie kilku kliknięć.

- Klasyczny sposób: nieformalny list wysłany pocztą elektroniczną lub tradycyjną oczywiście również zadziała. Wystarczy poprosić o dokładne zestawienie pozostałego zadłużenia wraz z karą za wcześniejszą spłatę.

Twój bank jest prawnie zobowiązany do przekazania Ci tych informacji. Następnie otrzymasz oficjalny dokument określający dokładną kwotę, którą musisz przelać, aby raz na zawsze spłacić pożyczkę. Jeśli jesteś ogólnie zainteresowany tematem, możesz znaleźć więcej informacji na temat różnych rodzajów opłat, które mogą być ponoszone w sektorze finansowym w naszym dalszym artykule.

Jak widać, kara za wcześniejszą spłatę nie jest przeszkodą nie do pokonania, ale uczciwą i możliwą do opanowania kwotą. Po zrozumieniu obliczeń początkowe zmartwienie zamienia się w prostą pozycję na rachunku – na drodze do wolności finansowej. Zachowasz kontrolę i podejmiesz mądrą, świadomą decyzję.

Mapa drogowa do udanej spłaty pożyczki

Postanowiłeś więc wcześniej pozbyć się kredytu samochodowego. Świetna decyzja! Teraz pozostaje tylko kwestia umiejętnego uporania się z całą sprawą. Przygotowałem dla Ciebie wypróbowaną i przetestowaną mapę drogową, abyś nie doświadczył żadnych przykrych niespodzianek po drodze. Nie traktuj tego jako sztywnego zestawu instrukcji, ale raczej jako przewodnik, który pomoże Ci bezpiecznie poruszać się po całym procesie.

Jasne, myśl o tym, że w końcu będziesz wolny od długów jest energetyzująca. Ale zanim odbierzesz telefon pełen zapału do działania, dobre przygotowanie to połowa sukcesu. Bez odpowiednich informacji i dokumentów sprawy mogą szybko stać się niepotrzebnie trudne.

Pierwszy krok: przygotowanie i kontakt z bankiem

Przed wysłaniem wiadomości e-mail lub ustawieniem się w kolejce w banku, należy krótko zebrać dokumenty. Nie tylko zaoszczędzi to czas, ale także pokaże bankowi, że dokładnie wiesz, czego chcesz.

Najlepiej mieć przygotowane następujące elementy:

- Umowa pożyczki: Zawiera wszystkie ważne kluczowe dane – numer umowy, pierwotną kwotę pożyczki, stopę procentową.

- Aktualny plan spłaty: Jeśli taki posiadasz, jest to idealne rozwiązanie, aby uzyskać szybki przegląd pozostałego zadłużenia.

- Twoje dane osobowe: Numer klienta i wszystko, czego bank potrzebuje do identyfikacji.

Jak tylko wszystko będzie gotowe, możesz skontaktować się z bankiem. Od Ciebie zależy, czy będzie to rozmowa telefoniczna, wiadomość w bankowości internetowej czy nieformalny e-mail. Należy jednak jasno określić swoją prośbę: chciałbyś poznać dokładną kwotę wykupu w ustalonym terminie, na przykład za tydzień.

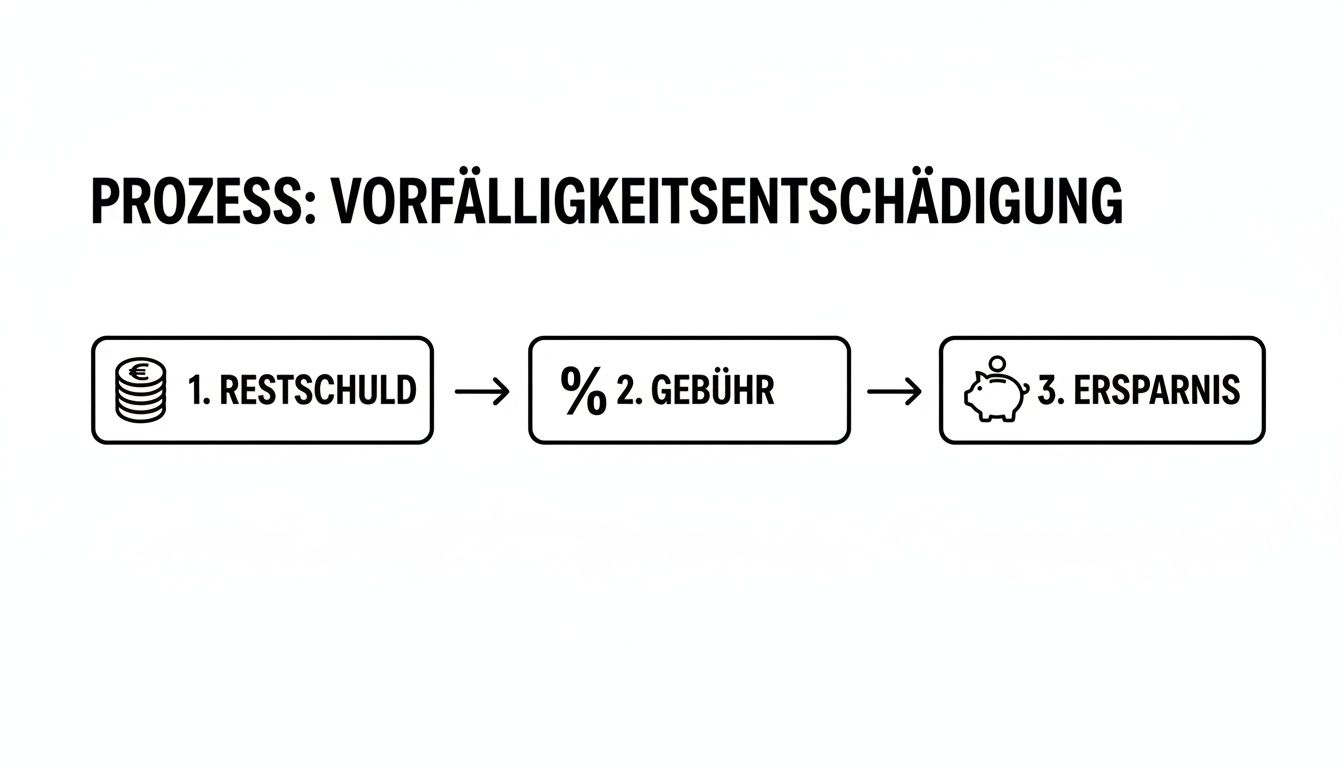

Ważne jest, aby wyraźnie poprosić o oświadczenie, które pokazuje pozostały dług i karę za wcześniejszą spłatę oddzielnie.

Ta grafika pokazuje w prosty sposób, w jaki sposób rachunek jest ostatecznie wystawiany.

Wyraźnie widać, że niewielka opłata jest odliczana od pozostałego zadłużenia, ale oszczędności, które pozostają na końcu, są zwykle znaczne.

Oferta banku: warto przyjrzeć się jej bliżej

Kilka dni później przychodzi oficjalne pismo z banku. Teraz weź kawę i sprawdź dokument w wolnej chwili. Ta liczba jest podstawą wszystkiego innego.

Czy liczby są prawidłowe? Porównaj wspomniane zadłużenie rezydualne z własnymi dokumentami. Czy to się zgadza? Należy zwrócić szczególną uwagę na karę za wcześniejszą spłatę. Pamiętając o zasadzie 1%, można szybko oszacować, czy bank przestrzega limitów prawnych. Jeśli coś wydaje się dziwne, należy natychmiast zapytać.

Krytyczne spojrzenie na ofertę transferu jest obowiązkowe. Błędy zdarzają się tam, gdzie pracują ludzie. Krótkie, ale stanowcze zapytanie może ostatecznie zaoszczędzić pieniądze.

Finansowanie: własne pieniądze czy nowy kredyt?

Jeśli liczby pasują, kluczowe pytanie brzmi: skąd będą pochodzić pieniądze na transfer? Istnieją zasadniczo dwa sposoby.

- Spłata z oszczędności: najprostszy i najtańszy sposób. Jeśli masz pieniądze na wysokim poziomie – czy to dzięki premii, spadkowi lub po prostu dobrym oszczędnościom – możesz przelać tę kwotę bezpośrednio.

- Spłata poprzez zmianę harmonogramu spłaty zadłużenia: Nie każdy ma po prostu pieniądze. Zmiana harmonogramu spłaty zadłużenia jest często sprytną alternatywą. Zaciągasz nową, korzystniejszą pożyczkę w innym banku, aby spłacić stary, drogi kredyt samochodowy za jednym zamachem. Jest to szczególnie opłacalne, jeśli stopy procentowe spadły od czasu pierwotnego zaciągnięcia pożyczki.

Jeśli zmiana harmonogramu spłaty zadłużenia jest dla Ciebie opcją, najlepiej zapoznać się z kilkoma wskazówkami i sztuczkami, aby pomyślnie złożyć wniosek o pożyczkę.

Akt końcowy: anulowanie i zakończenie

Gdy tylko finansowanie jest gotowe, nadszedł czas na ostatni krok: anulowanie. Wystarczy do tego proste pismo. Aby było to jeszcze łatwiejsze, przygotowałem tutaj przykładowy list, który wystarczy dostosować.

Przykładowe pismo o anulowanie kredytu samochodowego

[imię i nazwisko]

[adres]

[miejscowość z kodem pocztowym]

[nazwa banku]

[adres banku]

[miejscowość z kodem pocztowym]

[Miejsce], [Data]

Przedmiot: Wcześniejsza spłata kredytu samochodowego, numer umowy: [numer umowy].

Panie i Panowie,

Niniejszym anuluję mój wyżej wymieniony kredyt samochodowy w terminie do [data umorzenia].

Przekażę opłatę za przelew w wysokości [kwota] € przekazaną przez Ciebie w dniu [data oferty] na konto wskazane przez Ciebie w odpowiednim czasie.

Proszę o pisemne potwierdzenie otrzymania rezygnacji i płatności. Proszę również o przesłanie mi dowodu rejestracyjnego część II (dowód rejestracyjny pojazdu) dla pojazdu o numerze podwozia [numer podwozia] na mój powyższy adres niezwłocznie po zakończeniu anulowania.

Bardzo dziękuję za wysiłki.

Z poważaniem,

[Twój podpis]

[Twoje imię i nazwisko]

Po przelaniu pieniędzy zachowaj pokwitowanie w bezpiecznym miejscu. Bank potwierdzi otrzymanie płatności, a następnie nadejdzie wielki moment: prześle Ci dowód rejestracyjny część II, czyli dokument rejestracyjny pojazdu. Dopiero po otrzymaniu tego ważnego dokumentu samochód staje się Twoją własnością, a transakcja zostaje sfinalizowana.

Zmiana harmonogramu spłaty zadłużenia jako inteligentna alternatywa

Nie każdy ma całą pozostałą kwotę kredytu samochodowego na rachunku bieżącym – i jest to całkowicie normalne. Jeśli mimo wszystko chcesz wydostać się z drogiej, starej umowy kredytowej, istnieje całkiem sprytna strategia: zmiana harmonogramu spłaty zadłużenia. Cała sprawa staje się finansowym strzałem w dziesiątkę, zwłaszcza jeśli oprocentowanie na rynku jest obecnie znacznie niższe niż to, na które się wówczas podpisało.

Zasadniczo jest to dość proste: zaciągasz nową, korzystniejszą pożyczkę, aby spłacić starą, droższą za jednym zamachem. Innymi słowy, zamieniasz stare obciążenie finansowe na nowe o znacznie lepszych warunkach.

Kiedy zmiana harmonogramu spłaty zadłużenia naprawdę ma sens

Zmiana harmonogramu spłaty zadłużenia nie jest panaceum, ale w niektórych sytuacjach jest genialnym posunięciem. Najważniejsza jest tutaj różnica w oprocentowaniu. Być może zaciągnąłeś kredyt samochodowy w fazie wysokiego oprocentowania, a od tego czasu stopy procentowe znacznie spadły? Właśnie wtedy otwiera się przed Tobą interesujący potencjał oszczędnościowy.

Wyobraź sobie, że Twoja stara pożyczka jest oprocentowana na 6,5%. Ale kiedy szybko wyszukujesz, nagle znajdujesz oferty pożyczek ratalnych na zaledwie 3,5%. Jest to moment, w którym powinny zacząć dzwonić dzwonki alarmowe. Nawet jeśli odliczysz karę za wcześniejszą spłatę starego kredytu, oszczędności wynikające z niższych stóp procentowych w pozostałym okresie mogą być ogromne.

Złota zasada brzmi: oszczędności odsetkowe z nowej pożyczki muszą znacznie przewyższać koszty spłaty starej pożyczki (tj. karę za wcześniejszą spłatę).

Konkretny scenariusz z praktyki

Weźmy przykład. Pan Meier nadal ma zadłużenie w wysokości 12 000 euro z tytułu kredytu samochodowego. Umowa jest oprocentowana na 7% i ma trwać 36 miesięcy. Jego miesięczna rata wynosi około 370 euro.

Teraz znalazł ofertę zmiany harmonogramu spłaty zadłużenia na 12 000 euro – również z 36-miesięcznym okresem spłaty, ale z najwyższym oprocentowaniem wynoszącym zaledwie 3,8%.

Przyjrzyjmy się bliżej tym liczbom:

- Suma spłaty starego kredytu: 12 000 EUR pozostałego zadłużenia + 120 EUR kary za wcześniejszą spłatę (1%) = 12 120 EUR.

- Nowa pożyczka: Pan Meier musi zatem zaciągnąć nową pożyczkę w wysokości 12 120 euro, aby zapłacić za wszystko.

- Nowa miesięczna rata: Jego nowa rata wynosi teraz tylko około 355 euro.

- Rezultat: nie tylko natychmiast oszczędza 15 euro miesięcznie, ale jego całkowite koszty odsetkowe w pozostałym okresie są niższe o ponad 500 euro. Niezła premia!

Właściwy wybór pożyczki na restrukturyzację zadłużenia

Jeśli myślisz o restrukturyzacji zadłużenia, dokładne porównanie jest absolutnie niezbędne. Nie chodzi tylko o znalezienie najniższej stopy procentowej. Zwróć uwagę na ogólny pakiet. Dobra pożyczka na restrukturyzację zadłużenia powinna na przykład umożliwiać bezpłatne nieplanowane spłaty. Pozwala to zachować elastyczność w przypadku niespodziewanego pojawienia się pieniędzy w przyszłości.

Nowoczesne procesy cyfrowe znacznie ułatwiają dziś życie. Usprawniony, szybki proces składania wniosków online, jaki można znaleźć na platformach porównawczych, oszczędza podróż do oddziału banku i zapewnia odpowiednie oferty w ciągu zaledwie kilku minut. Zapoznaj się z naszym przewodnikiem na temat łatwego porówny wania pożyczek.

Jaką rolę odgrywa SCHUFA w restrukturyzacji zadłużenia?

Oczywiście zdolność kredytowa jest również kluczem do dobrych warunków restrukturyzacji zadłużenia. Wniosek kredytowy do nowego banku będzie skutkował wpisem do SCHUFA. Jest to bardzo ważne: Upewnij się, że bank składa jedynie „zapytanie o warunki kredytu”. Jest to neutralne dla SCHUFA i nie pogorszy Twojego wyniku, nawet jeśli otrzymasz kilka ofert. Tylko faktyczne zawarcie nowej umowy zostanie odnotowane jako wiążące zapytanie kredytowe.

Dobry wynik SCHUFA sygnalizuje nowemu bankowi, że jesteś wiarygodnym kredytobiorcą. Zazwyczaj jest to nagradzane lepszym oprocentowaniem.

Zmiana harmonogramu spłaty zadłużenia a spłata ze środków własnych

Obie ścieżki prowadzą do celu, ale która z nich bardziej Ci odpowiada? To zależy wyłącznie od osobistej sytuacji finansowej.

| Aspekt | Zastąpienie ze środków własnych | Zmiana harmonogramu spłaty zadłużenia |

|---|---|---|

| Przewaga | Od razu jesteś całkowicie wolny od długów, nie masz nowych zobowiązań i oszczędzasz maksymalne odsetki. | Twoja płynność finansowa i gniazdo pozostają nienaruszone, korzystasz z niższych stóp procentowych i możesz obniżyć miesięczną ratę. |

| Wada | Twoje oszczędności przepadną i mogą nie być dostępne na inne ważne zakupy lub nagłe wypadki. | Pozostajesz zadłużony, choć na lepszych warunkach. Dobra zdolność kredytowa jest warunkiem koniecznym. |

| Idealny dla | Osoby z wystarczającymi oszczędnościami, które chcą na dobre pozbyć się obciążeń finansowych. | Osoby bez dużych rezerw, które chciałyby obniżyć miesięczne opłaty i zaoszczędzić odsetki w dłuższej perspektywie. |

Restrukturyzacja zadłużenia jest zatem potężną alternatywą dla odzyskania kontroli nad swoimi finansami bez konieczności poświęcania wszystkich oszczędności. Jest to ważna dźwignia, szczególnie w czasach, gdy wiele osób boryka się z trudnościami finansowymi. Rosnący poziom nadmiernego zadłużenia w Niemczech pokazuje, jak ważne jest aktywne zmniejszanie obciążeń finansowych. Według Creditreform Debtor Atlas, 5,67 miliona osób jest obecnie nadmiernie zadłużonych, co odpowiada wzrostowi o 2,0 procent w porównaniu z rokiem poprzednim – pierwszy wzrost od 2018 r. Dowiedz się więcej o tle obecnego trendu zadłużenia w Niemczech na stronie creditreform.de.

Sprytna wymiana: Jak uniknąć typowych błędów i naprawdę zaoszczędzić pieniądze

Istnieje kilka przeszkód na drodze do samochodu wolnego od długów, które mogą kosztować Cię pieniądze. Przedterminowa spłata kredytu samochodowego jest zwykle naprawdę mądrym posunięciem finansowym, ale tylko wtedy, gdy znasz pułapki i pewnie ich unikasz. Z doświadczenia wiem, że często to drobna nieostrożność stanowi różnicę między dobrym a optymalnym wykupem.

Perspektywa pozbycia się w końcu comiesięcznej raty jest po prostu zbyt kusząca. Łatwo jednak przeoczyć ważne szczegóły. Nieprzygotowana rozmowa z bankiem czy źle wyliczone oszczędności mogą szybko zepsuć radość. Dlatego podsumowałem dla Ciebie najczęstsze błędy – tak, aby Twoja droga do samochodu wolnego od długów przebiegła gładko.

Zignoruj idealny moment

Wiele osób myśli: im szybciej spłacę pożyczkę, tym lepiej. Zasadniczo jest to prawda ze względu na oszczędność odsetek, ale czas jest najważniejszy. Pośpiech w spłacie bez uwzględnienia ogólnej sytuacji finansowej to klasyczny błąd.

Wyobraź sobie, że zbierasz wszystkie swoje oszczędności, aby pozbyć się pożyczki. Zaledwie kilka tygodni później pralka się psuje. Nagle okazuje się, że nie masz oszczędności, a w najgorszym wypadku musisz skorzystać z drogiego kredytu w rachunku bieżącym.

Moja praktyczna rada: spłacaj kredyt samochodowy tylko wtedy, gdy masz poduszkę finansową – tj. co najmniej trzy miesięczne pensje netto – która pozostaje nietknięta. Oszczędności na odsetkach szybko znikną, jeśli będziesz musiał pożyczyć drogie pieniądze na nieprzewidziane wydatki.

Nieprawidłowe oszacowanie kary za wcześniejszą spłatę

Kolejny klasyczny przykład: błędne oszacowanie kary za wcześniejszą spłatę. Niektórzy w ogóle się jej nie spodziewają, inni zakładają, że kwota jest zdecydowanie zbyt wysoka i szybko odrzucają pomysł spłaty. Jak już wspomnieliśmy, opłata ta jest prawnie ograniczona do maksymalnie 1% pozostałego zadłużenia.

Należy zdać sobie sprawę, że opłata ta jest elementem obliczalnym, który tylko nieznacznie zmniejsza ogólne oszczędności. Prawdziwym błędem jest zniechęcanie się tym terminem, zamiast po prostu trzeźwo uwzględnić go we własnych obliczeniach.

Pomiń drobny druk w ofercie wykupu

Kiedy do skrzynki pocztowej trafia oferta wykupu złożona przez bank, oczy zwykle od razu przeskakują na ostateczną kwotę. Jak to jednak często bywa, diabeł tkwi w szczegółach. Krytyczne drugie spojrzenie jest tutaj na wagę złota.

Zwróć szczególną uwagę na te punkty:

- Kluczowa data obliczeń: Podana kwota jest ważna tylko do określonej daty. Jeśli dokonasz przelewu zbyt późno, kwota może już ulec zmianie.

- Oddzielne pozycje: Czy zadłużenie rezydualne jest wyraźnie wyszczególnione oddzielnie od kary za wcześniejszą spłatę? Tylko w ten sposób można zrozumieć obliczenia banku.

- Ukryte opłaty: Nawet jeśli czyste opłaty manipulacyjne są nieautoryzowane, należy sprawdzić, czy na wyciągu nie pojawiają się inne wątpliwe pozycje.

Poświęć trochę czasu na przejrzenie listu w wolnej chwili. Jeśli chcesz zagłębić się w temat, wszystko co musisz wiedzieć o pożyczkach ratalnych znajdziesz w naszym artykule na temat sztuki finansowania.

Nie należy aktywnie odzyskiwać dowodu rejestracyjnego pojazdu

To chyba najważniejszy moment po wypłynięciu pieniędzy: przelałeś całą sumę, kredyt został spłacony – ale z banku nic nie słyszysz. Dowód rejestracyjny pojazdu, tj. dowód rejestracyjny część II, nadal znajduje się w skarbcu banku jako zabezpieczenie.

Nie licz na to, że ten ważny dokument automatycznie do Ciebie trafi. Wielu pożyczkobiorców po prostu zapomina o aktywnym zainicjowaniu zwrotu.

W ten sposób grasz bezpiecznie:

- Prośba na piśmie: W piśmie anulującym (jak pokazano w naszym przykładowym piśmie) poproś bank o przesłanie dokumentu rejestracyjnego pojazdu niezwłocznie po otrzymaniu płatności.

- Aktywne działania następcze: Jeśli po około dwóch tygodniach nadal nie otrzymałeś dokumentu, zadzwoń lub napisz krótką wiadomość e-mail.

- Zachowaj potwierdzenie: Zachowaj pisemne potwierdzenie banku o spłacie kredytu i otrzymaniu płatności w bezpiecznym miejscu.

Dopiero po otrzymaniu dowodu rejestracyjnego proces jest naprawdę zakończony, a samochód jest w 100% twój.

Najczęściej zadawane pytania dotyczące wcześniejszego wykupu

Jeśli myślisz o pozbyciu się kredytu samochodowego wcześniej niż planowałeś, w Twojej głowie często pojawia się wiele pytań. To całkowicie normalne – w końcu to ważna decyzja finansowa, której nie chcesz źle podjąć. Z własnego doświadczenia mogę powiedzieć, że zawsze pojawiają się te same typowe wątpliwości. Zebrałem tutaj najważniejsze z nich i odpowiedziałem na nie w bardzo praktyczny sposób.

Czy bank może zabronić mi wcześniejszego wykupu?

Często słyszę takie obawy, ale mogę Cię uspokoić: Przy klasycznym kredycie ratalnym, podobnie jak w przypadku finansowania samochodu, bank nie ma prawa odmówić Ci wcześniejszej spłaty. To prawo jest zagwarantowane konsumentowi przez prawo.

Bank może – i zazwyczaj to robi – zażądać kary za wcześniejszą spłatę. Jest to rekompensata finansowa za odsetki utracone w wyniku wcześniejszej spłaty. Jednak całkowite odrzucenie jest praktycznie niemożliwe w przypadku tych umów.

Jaka jest różnica w stosunku do amortyzacji specjalnej?

Często dochodzi tu do nieporozumień, choć oba terminy opisują coś zupełnie innego. Pomyśl o tym w ten sposób:

Specjalna spłata jest jak dodatkowa płatność ratalna. Przelewasz dodatkową kwotę, która jest potrącana bezpośrednio z pozostałego zadłużenia. Umowa pożyczki jest jednak kontynuowana w normalny sposób, tylko z niższym zadłużeniem i często krótszym okresem spłaty.

Wcześniejsza spłata to ostatni krok. Spłacasz cały pozostały dług za jednym razem, a tym samym rozwiązujesz umowę pożyczki na dobre.

Pamiętaj: specjalna spłata tylko skraca drogę, podczas gdy wcześniejsze umorzenie jest celem. Kończy on całkowicie umowę i sprawia, że natychmiast stajesz się wolny od długów.

Jakie dokumenty muszę zebrać w celu wymiany?

Dobra wiadomość: Nie potrzebujesz grubego segregatora. W większości przypadków wystarczy jedna informacja, aby rozpocząć proces: Numer umowy kredytowej.

Miej ten numer pod ręką, gdy dzwonisz do banku lub piszesz e-mail. Bank ma już w swoim systemie wszystkie inne informacje, takie jak dokładny pozostały dług lub pozostały okres spłaty. Następnie bank wyśle oficjalne pismo z dokładną kwotą spłaty i terminem płatności.

Czy muszę ogłosić zastępstwo z dużym wyprzedzeniem?

Nie, na szczęście nie ma okresu wypowiedzenia, jak w przypadku umowy najmu. Możesz poinformować swój bank o zamiarze wcześniejszej spłaty kredytu samochodowego w dowolnym momencie.

Proces jest bardzo prosty: wnioskujesz o kwotę spłaty, przelewasz ją punktualnie w określonym terminie i to wszystko. Pamiętaj tylko, że oferta banku jest zwykle ważna tylko przez kilka dni, ponieważ pozostałe zadłużenie zmienia się minimalnie ze względu na codzienne naliczanie odsetek.

Kiedy w końcu odzyskam dowód rejestracyjny pojazdu?

Gdy tylko pieniądze zostaną zaksięgowane w banku, a umowa kredytowa zostanie oficjalnie rozwiązana, bank musi przekazać Ci dowód rejestracyjny część II (dokument rejestracyjny pojazdu). W końcu służył on jedynie jako zabezpieczenie.

W praktyce wysyłka trwa zazwyczaj od jednego do dwóch tygodni. Jeśli po upływie 14 dni ważny dokument nadal nie znajdzie się w Twojej skrzynce pocztowej, na Twoim miejscu po prostu złożyłbym przyjazne zapytanie. Ponieważ tylko wtedy, gdy masz dowód rejestracyjny pojazdu w swoich rękach, samochód jest prawnie w 100% twój.

Czy jesteś gotowy, aby pożegnać się z drogim kredytem i znów cieszyć się swobodą finansową? Na Finanz-Fox znajdziesz przejrzyste kalkulatory porównawcze i osobiste porady, które pomogą Ci znaleźć najlepsze rozwiązanie w zakresie restrukturyzacji zadłużenia lub korzystniejszego nowego kredytu. Rozpocznij niezobowiązujące porównanie już teraz na finanz-fox.de i przekonaj się sam, ile możesz zaoszczędzić.