Zakup samochodu bez depozytu – dla wielu brzmi to niemal zbyt dobrze, by mogło być prawdziwe. Jednak często jest to najmądrzejsze rozwiązanie, aby natychmiast zasiąść za kierownicą bez konieczności wydawania ciężko zaoszczędzonych pieniędzy za jednym razem. Po prostu finansujesz całą cenę zakupu i zachowujesz wolne rezerwy na inne ważne rzeczy. To nie jest leniwy kompromis, ale prawdziwy instrument zapewniający większą elastyczność finansową.

Dlaczego czasami rozsądniej jest zachować swoje oszczędności?

Wyobraź sobie: Stoisz przed swoim wymarzonym samochodem i mógłbyś nim natychmiast odjechać. Często nie jest to tylko życzenie, ale po prostu konieczność. Stary samochód nagle wyzionął ducha, rodzina potrzebuje więcej miejsca lub nie możesz dostać się do nowej pracy bez pojazdu. W takich chwilach po prostu nie można czekać.

To jest właśnie miejsce, w którym pełne finansowanie wchodzi w grę. Zamiast inwestować oszczędności w samochód, który traci na wartości już po przejechaniu pierwszego kilometra, pieniądze pozostają na koncie. W ten sposób zyskujesz zabezpieczenie na niespodziewane naprawy, kolejne wakacje lub rozsądną inwestycję.

Nie jest już produktem niszowym w Niemczech

To pragmatyczne podejście staje się coraz bardziej popularne. Finansowanie bez kapitału własnego już dawno stało się popularną opcją w Niemczech, zwłaszcza jeśli chodzi o nowe samochody. Chociaż średnie ceny nowych samochodów wzrosły tylko nieznacznie do 44 560 euro, zgodnie z raportem DAT 2026, który analizuje trendy rynkowe na 2025 r., coraz więcej nabywców decyduje się na tę opcję. Badanie pokazuje, że 23% nowych samochodów jest leasingowanych prywatnie – wiele z tych ofert nie wymaga wpłaty zaliczki, co sprawia, że bardzo łatwo jest zacząć. Więcej informacji można również znaleźć w naszym przewodniku po finansowaniu samochodów na stronie autoflex24.de.

Decydującą zaletą jest możliwość natychmiastowego działania. Nie musisz odkładać swoich planów na później, ale możesz reagować bezpośrednio na nowe okoliczności życiowe.

Nie chodzi więc o to, by pozwolić sobie na samochód, na który tak naprawdę nas nie stać. Wręcz przeciwnie: jest to strategiczna decyzja, aby sprytnie wykorzystać swój kapitał. Zamiast wiązać go w aktywach, które stale tracą na wartości, pozostaje on elastycznie dostępny. Jedyną ważną rzeczą jest to, że jesteś dobrze poinformowany wcześniej i dokładnie rozumiesz warunki. Wówczas finansowanie bez zaliczki zmienia się z rozwiązania awaryjnego w naprawdę mądrą decyzję, która zapewnia wolność i bezpieczeństwo.

Które modele finansowania naprawdę działają bez zaliczki?

Chciałbyś mieć nowy samochód, ale wolisz pozostawić swoje oszczędności nietknięte? Witamy w świecie pełnego finansowania! Wiele osób myśli o jednej, sztywnej ścieżce, ale na szczęście rzeczywistość jest inna. W rzeczywistości istnieje kilka wypróbowanych i przetestowanych modeli, które można dostosować do szerokiego zakresu potrzeb.

Zasadniczo zawsze sprowadza się to do jednego głównego pytania: Co jest dla Ciebie najważniejsze? Czy chcesz być prawnym właścicielem samochodu na koniec okresu? A może chcesz maksymalnej elastyczności, ponieważ nie wiesz jeszcze, co wydarzy się za trzy lub cztery lata? A może po prostu chcesz, aby miesięczna rata była jak najniższa?

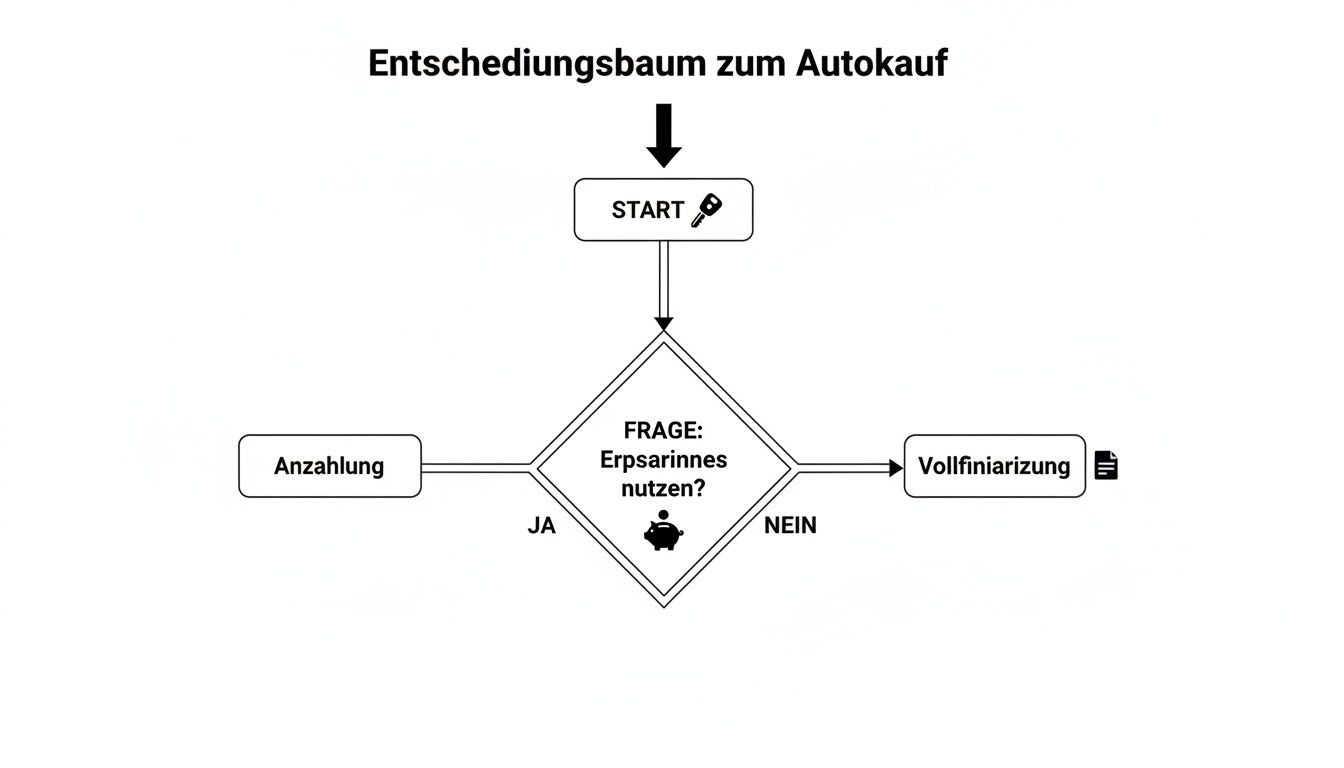

Dokładnie w tym momencie rozpoczyna się podróż. Poniższa grafika podsumowuje pierwszy punkt decyzyjny: wykorzystać kapitał czy zachować płynność?

Jak widać, decyzja na korzyść pełnego finansowania jest świadomym krokiem, aby zachować własne rezerwy dostępne na inne rzeczy. Przyjrzyjmy się bliżej trzem najpopularniejszym sposobom.

Klasyczna pożyczka ratalna: bezpośrednia droga do własności

Pożyczka ratalna to absolutny klasyk – i nie bez powodu. Jest uczciwy, przejrzysty i nieskomplikowany. Pożyczasz pełną cenę zakupu od banku, spłacasz ją w stałych miesięcznych ratach, a przy ostatnim przelewie samochód jest w 100% Twój. Żadnych „jeśli”, żadnych „ale”.

Ten model jest idealny dla każdego, kto lubi planować bezpieczeństwo. Od pierwszego dnia wiesz, czego się spodziewać i że nie będzie żadnych przykrych niespodzianek, takich jak wysoka rata końcowa na koniec okresu.

3-stronne finansowanie: maksymalna elastyczność po zakończeniu umowy

Często nazywany finansowaniem balonowym, model ten jest sprytną hybrydą. Sztuczka: miesięczne raty są przyjemnie niskie, ale na koniec czeka na Ciebie większa rata końcowa, tak zwany „balon”. Najlepszą rzeczą w tym rozwiązaniu są trzy opcje:

- Kup: Płacisz ostatnią ratę za jednym razem (lub z zaoszczędzonych pieniędzy) i jesteś właścicielem samochodu.

- Dalsze finansowanie: Jeśli brakuje Ci gotówki, możesz po prostu spłacić ostatnią ratę nowym kredytem.

- Zwrot: Zwracasz samochód do dealera i sprawa jest załatwiona (pod warunkiem, że stan i przebieg są prawidłowe).

Idealny dla każdego, kto nie chce lub nie może zaangażować się dzisiaj. Utrzymuje wszystkie drzwi otwarte.

Leasing bez specjalnej opłaty: jazda zamiast posiadania

W przypadku leasingu nie kupujesz samochodu, ale wynajmujesz go na określony czas. Finansowanie samochodu bez zaliczki działa tutaj poprzez rezygnację ze zwykłej specjalnej opłaty leasingowej. Raty są często bezkonkurencyjnie niskie, ponieważ płacisz tylko za amortyzację w okresie użytkowania, a nie za całą wartość pojazdu.

Leasing to idealne rozwiązanie, jeśli chcesz regularnie jeździć nowym modelem i nie chcesz martwić się o jego odsprzedaż. Na koniec po prostu zwracasz samochód.

Ta forma finansowania nie jest już popularna tylko w przypadku nowych samochodów. Ponieważ ceny samochodów używanych prawdopodobnie utrzymają się na stabilnym poziomie średnio 18 310 euro w 2025 r., około 49% nabywców zdecyduje się na finansowanie – często bez zaliczki, jak wynika z ankiety. Dane z Leasingmarkt.de potwierdzają ten trend: w 2024 r. 38 procent wszystkich umów leasingowych dotyczyło samochodów używanych.

Wybór odpowiedniego modelu to bardzo indywidualna decyzja. Jeśli chciałbyś zagłębić się w bezpośrednie porównanie, polecam nasz poradnik Leasing czy kredyt samochodowy – które finansowanie mi odpowiada?

Opcje finansowania bez depozytu w skrócie

Aby ułatwić podjęcie decyzji, podsumowaliśmy najważniejsze cechy trzech modeli w tabeli. Pozwala to na pierwszy rzut oka zobaczyć, gdzie leżą różnice i która opcja najlepiej pasuje do Twojej sytuacji.

| Cecha | Klasyczna pożyczka ratalna | 3-stronne finansowanie | Leasing bez specjalnych opłat |

|---|---|---|---|

| Raty miesięczne | Stałe i przewidywalne (raczej wyższe) | Niższa niż w przypadku pożyczki ratalnej | Zwykle najniższy |

| Nieruchomość na końcu | Tak, automatycznie po ostatniej racie | Tak, po zapłaceniu ostatniej raty | Nie, pojazd wraca |

| Ostatnia rata | Brak | Tak, wysoka „stopa balonowa” | Brak |

| Elastyczność na końcu | Brak, tylko własność | Bardzo wysoki (zakup, finansowanie, zwrot) | Niski (tylko zwrot) |

| Limit kilometrów | Nie | Tak, istotne dla zwrotu | Tak, z dodatkowymi płatnościami w przypadku przekroczenia limitów |

| Idealny dla | Nabywcy, którym zależy na własności i bezpieczeństwie planowania | Osoby niezdecydowane, które chcą mieć otwarte wszystkie opcje | Kierowcy, którzy zawsze chcą mieć nowy model i nie chcą się wiązać. |

Każdy model ma swój urok. Kredyt ratalny oferuje przejrzystość, finansowanie trójstronne zapewnia maksymalną swobodę wyboru, a leasing oferuje najniższe miesięczne koszty. Ostatecznie decydującym czynnikiem są osobiste priorytety.

Twoja zdolność kredytowa jest kluczem do finansowania

Bądźmy szczerzy: finansowanie samochodu bez depozytu to spory skok wiary dla każdego banku. Otrzymujesz pełną cenę zakupu bez konieczności wykładania na stół własnych pieniędzy. Oczywiście pożyczkodawcy zrobią to tylko wtedy, gdy będą absolutnie przekonani, że będziesz w stanie rzetelnie spłacać raty. Twój najsilniejszy argument? Czysta jak łza zdolność kredytowa – lub jak mówią profesjonaliści: dobra zdolność kredytowa.

Ale co dokładnie oznacza „dobry rating kredytowy”? To znacznie więcej niż tylko ładny wynik SCHUFA. Banki patrzą na ogólny obraz, jak na mozaikę wielu małych kamieni, aby ocenić osobiste ryzyko. Niewielka rysa na lakierze nie prowadzi od razu do odrzucenia, ale odwrotnie, najlepszy wynik również nie jest przepustką.

Co tak naprawdę sprawdzają banki

Postaw się w sytuacji bankiera. Czy pożyczyłbyś komuś pieniądze bez upewnienia się, że jego sytuacja finansowa jest stabilna? Dokładnie tak. Dokładnie to robią banki, sprawdzając kilka kluczowych punktów w twoim życiu i sytuacji zawodowej.

To są najważniejsze kamienie milowe:

- Stabilny dochód: Umowa o pracę na czas nieokreślony jest tutaj czystym złotem. Sygnalizuje bankowi, że masz długoterminowe zabezpieczenie. Oczywiście dochód netto musi być na tyle wysoki, aby po odliczeniu wszystkich kosztów stałych nadal można było łatwo pokryć ratę kredytu.

- Czysta historia płatności: Twoje informacje SCHUFA są tutaj najważniejsze. Ujawniają one, czy w przeszłości zawsze płaciłeś rachunki i raty na czas. Negatywne wpisy, na przykład z powodu anulowanych pożyczek lub niezapłaconych umów na telefon komórkowy, są często bezpośrednim kryterium odrzucenia.

- Bieżące zobowiązania: Czy masz już inne pożyczki lub wysokie miesięczne wydatki? Bank dokona trudnej kalkulacji, aby sprawdzić, czy kolejna rata nie nadszarpnie budżetu.

Dobra zdolność kredytowa nie spada z nieba – jest wynikiem odpowiedzialnego podejścia do własnych finansów. Postrzegaj ją jako przepustkę do uczciwych stóp procentowych i obietnicę wymarzonego samochodu bez depozytu.

Jak optymalnie przygotować się do rozmowy kwalifikacyjnej w banku

Zanim jeszcze wypełnisz wniosek, powinieneś przeprowadzić uczciwą weryfikację i zebrać wszystkie niezbędne dokumenty. Im lepiej jesteś przygotowany, tym bardziej pewny siebie i przekonujący będziesz się wydawać.

Lista kontrolna aplikacji:

- Dowód wynagrodzenia: Trzy ostatnie odcinki wypłaty powinny być pod ręką. Jeśli jesteś samozatrudniony, bank zazwyczaj potrzebuje dwóch ostatnich rozliczeń podatkowych lub bieżącej analizy biznesowej (BWA).

- Wyciągi bankowe: Powinieneś również dostarczyć wyciągi bankowe z ostatnich trzech miesięcy. Bank wykorzysta je do sprawdzenia regularnych wpływów gotówkowych i przyjrzenia się strukturze wydatków.

- Poproś o raport kredytowy SCHUFA: Moja rada: Zamów bezpłatną kopię swoich danych w SCHUFA z wyprzedzeniem. W ten sposób można sprawdzić, czy wszystkie wpisy są prawidłowe. Nieprawidłowe lub nieaktualne dane można usunąć, zanim zobaczy je bank.

Jeśli kontrolujesz swoje finanse i masz pod ręką wszystkie dokumenty, nie tylko przyspieszysz cały proces, ale także pokażesz, że można na tobie polegać. Czy chciałbyś zagłębić się w ten temat i dowiedzieć się, w jaki sposób możesz konkretnie wzmocnić swoją wiarygodność finansową? Na stronie finanz-fox.de pod hasłem zdolność kredytowa można znaleźć przydatne praktyczne wskazówki. Trochę pracy u podstaw może naprawdę zrobić różnicę.

Porównaj oferty i odkryj ukryte koszty

Pierwsza oferta, która przelatuje przez drzwi, często wygląda fantastycznie. Miga niska miesięczna rata, a wymarzony samochód nagle wydaje się w zasięgu ręki. Ale właśnie w tym miejscu należy zachować ostrożność, ponieważ to tutaj zaczyna się prawdziwa praca. Jeśli patrzysz tylko na wysokość raty, łatwo przeoczyć, gdzie czają się prawdziwe koszty finansowania samochodu bez depozytu: w drobnym druku.

Aby uniknąć wpadnięcia w kosztowną pułapkę, musisz nauczyć się analizować oferty jak profesjonalista. Kluczem jest rozróżnienie dwóch terminów: stopy oprocentowania pożyczki i RRSO.

Oprocentowanie pożyczki jest w rzeczywistości „ceną netto” za pożyczone pieniądze. Jednak APR jest liczbą, która naprawdę się liczy. Wszystkie dodatkowe koszty, takie jak opłaty manipulacyjne, są już tutaj uwzględnione. Tylko dzięki tej wartości można uczciwie i rzetelnie porównać oferty.

Przeanalizuj różne scenariusze za pomocą kalkulatora pożyczki

Kalkulator pożyczkowy online to najlepszy przyjaciel na tym etapie. Ożywia on liczby i natychmiast pokazuje, jak niewielkie zmiany wpłyną na Twoje finanse.

Wyobraźmy sobie, że chcemy sfinansować 20 000 euro.

- Scenariusz 1: Wybierasz okres 48 miesięcy z oprocentowaniem 5,39%. Skutkuje to miesięczną ratą w wysokości około 463 euro.

- Scenariusz 2: Aby zmniejszyć miesięczną ratę, wydłużasz okres kredytowania do 60 miesięcy. Rata spada do bardziej komfortowej kwoty 381 euro. Haczyk? Spłacasz znacznie więcej odsetek.

Ta prosta gra symulacyjna pokazuje odwieczny kompromis między niskimi miesięcznymi ratami a wysokimi kosztami całkowitymi. Pomaga znaleźć sposób, który pasuje do Twojego budżetu, bez konieczności płacenia więcej. Przydatne narzędzia i praktyczne wskazówki dotyczące obliczania różnych opcji można znaleźć w naszym przewodniku po łatwym porównywaniu pożyczek.

Typowe pułapki kosztowe zapisane drobnym drukiem

Jak wszyscy wiemy, diabeł tkwi w szczegółach – lub w tym przypadku, w drobnym druku umowy kredytowej. To właśnie tam kryją się pułapki, które mogą szybko zmienić rzekomo korzystne finansowanie w koszmar.

To powinno uruchomić dzwonki alarmowe:

- Ubezpieczenie długu rezydualnego (RSV): Jest ono często sprzedawane jako absolutna konieczność, ale w większości przypadków jest drogie i zbędne. Przyjrzyj się krytycznie, czy naprawdę potrzebujesz tej ochrony – często lepiej i taniej jest skorzystać z oddzielnego terminowego ubezpieczenia na życie.

- Ukryte opłaty manipulacyjne: Mimo że stały się one mniej powszechne, czasami pojawiają się ponownie pod inną nazwą. Zawsze wyraźnie pytaj o wszystkie jednorazowe koszty ponoszone na początku.

- Brak darmowych nieplanowanych spłat: Dobra umowa daje ci swobodę wpłacania dodatkowych pieniędzy w dowolnym momencie, aby szybciej pozbyć się pożyczki. W ostatecznym rozrachunku pozwala to zaoszczędzić pieniądze. Jeśli brakuje tej opcji, jesteś w pułapce.

- Wysokie odsetki karne za wcześniejszy wykup: Życie jest nieprzewidywalne. Co zrobić, jeśli musisz lub chcesz sprzedać samochód przed zakończeniem umowy? Wysoka kara za wcześniejszą spłatę może pokrzyżować plany.

Niskie oprocentowanie to tylko połowa sukcesu. Prawdziwą wolność finansową można rozpoznać po uczciwych warunkach umownych, które dają niezbędną swobodę na wszystko, co przynosi życie.

Rynek finansowania samochodów bez depozytu jest bardzo konkurencyjny. Z jednej strony, producenci tacy jak Audi oferują specjalne finansowanie 0% dla niektórych modeli, które pokrywa całą cenę zakupu. Zaleca się jednak ostrożność, ponieważ często odbywa się to kosztem rabatów, które można by uzyskać w innym przypadku.

Z drugiej strony mamy klasyczną pożyczkę ratalną. Spojrzenie na portale porównawcze pokazuje: PSD Bank dla 20 000 euro na 48 miesięcy oferuje efektywne oprocentowanie w wysokości 5,39%, co daje miesięczną ratę w wysokości 463 euro. Badania pokazują, że 56 procent kupujących ustala sobie budżet w wysokości od 15 000 do 50 000 euro. Poświęć czas na dokładne sprawdzenie ofert – może to zaoszczędzić tysiące euro.

Od wniosku do podpisu: jak uzyskać finansowanie

Na szczęście uzyskanie kredytu samochodowego bez depozytu nie jest już katorgą. Zapomnij o czasach, kiedy musiałeś pielgrzymować od banku do banku z grubymi teczkami. Dzięki aplikacjom cyfrowym, takim jak te, które można znaleźć na portalach porównawczych, cały proces stał się znacznie bardziej zrelaksowany, a przede wszystkim szybszy.

Wszystko zwykle zaczyna się od niewiążącego zapytania o warunki online. Wprowadzasz kluczowe dane i w ciągu kilku minut otrzymujesz pierwsze spersonalizowane oferty. Co jest w tym najlepsze? Ten krok jest całkowicie neutralny dla SCHUFA. Możesz więc rozejrzeć się w wolnej chwili bez uszczerbku dla swojego wyniku. Dopiero gdy powiesz: „To jest ta oferta!”, składasz wiążący wniosek do wybranego banku.

Dobre przygotowanie do rozmowy kwalifikacyjnej – jak prawidłowo negocjować

Niezależnie od tego, czy siedzisz u dealera samochodowego, czy rozmawiasz bezpośrednio z doradcą bankowym – dobre przygotowanie to połowa sukcesu. W końcu nie chodzi tylko o uzyskanie zobowiązania, ale o uzyskanie najlepszych możliwych warunków dla siebie.

Dzięki tym argumentom masz najlepsze karty z najwyższym oprocentowaniem:

- Twoja zdolność kredytowa jest Twoim najsilniejszym atutem: otwarcie mów o swoim dobrym wyniku SCHUFA i stałych dochodach. Jesteś klientem niskiego ryzyka i powinno to znaleźć odzwierciedlenie w oprocentowaniu.

- Pokaż, że odrobiłeś pracę domową: Zachęcamy do przedstawienia (anonimowej) oferty konkurencji. To wyraźny sygnał, że znasz rynek i nie przyjmiesz pierwszej oferty, która się pojawi.

- Elastyczność jako punkt bonusowy: Aktywnie pytaj o możliwość dokonywania specjalnych spłat bez opłat. Pokazuje to dalekowzroczność i podkreśla, że chcesz spłacić pożyczkę rzetelnie, a może nawet szybciej niż planowano.

Dobry negocjator to nie agresywny szczekacz, ale ktoś, kto jest dobrze poinformowany. Pokaż, że masz swoje finanse pod kontrolą i dokładnie wiesz, jaka jest uczciwa oferta.

Opcja dokonywania nieplanowanych spłat jest na wagę złota. Daje to swobodę włożenia nieoczekiwanej premii lub niewielkiego spadku bezpośrednio w spłatę. W ostatecznym rozrachunku pozwala to zaoszczędzić na kosztach odsetek i skrócić okres spłaty. Nalegaj na to – to wyraźny znak jakości dla umowy przyjaznej dla klienta. Jeśli chcesz uzbroić się jeszcze lepiej, w naszym przewodniku znajdziesz cenne wskazówki i triki dotyczące skutecznego ubiegania się o pożyczkę.

Ostateczna kontrola: co się liczy przed podpisaniem umowy

Wynegocjowałeś, oferta jest przed Tobą – teraz nadchodzi najważniejszy moment. Upewnij się, że poświęciłeś czas na przejrzenie umowy w wolnej chwili. Twój podpis jest wiążący, więc każdy szczegół musi być prawidłowy.

Przyjrzyj się tym klauzulom szczególnie uważnie:

- Efektywna roczna stopa oprocentowania: Czy podano tu dokładną wynegocjowaną stopę oprocentowania? Krótkie porównanie z ofertą jest obowiązkowe.

- Specjalne prawo do spłaty: Czy opcja bezpłatnych spłat specjalnych jest wyraźnie zakotwiczona w umowie bez ukrytych opłat?

- Kara za wcześniejszą spłatę: Ile kosztuje wcześniejsza całkowita spłata pożyczki? Kwota jest ograniczona przez prawo, ale dokładne warunki powinny być nadal uczciwe.

- Dodatkowe produkty: Sprawdź dokładnie drobny druk. Być może nie zauważyłeś drogiego ubezpieczenia zadłużenia rezydualnego lub innego pakietu, którego nie chciałeś?

Umowę należy podpisać dopiero po zrozumieniu każdego punktu i ustaleniu wszystkich warunków. Zapewni to, że Twoje marzenie o nowym samochodzie będzie miało naprawdę solidne podstawy finansowe.

Najczęściej zadawane pytania dotyczące finansowania samochodu bez depozytu

Finansowanie samochodu bez depozytu to poważna decyzja. Oczywiste jest, że pojawia się wiele pytań. Z mojego doświadczenia w niezliczonych sesjach doradczych wiem, gdzie większość ludzi ma problemy. Omówmy cztery najczęstsze obawy otwarcie i szczerze, abyś mógł rozpocząć planowanie z dobrym przeczuciem.

Pożyczka z umową o pracę na czas określony – czy to w ogóle możliwe?

Szczerze? To trudne, ale zdecydowanie wykonalne. Banki uwielbiają bezpieczeństwo, a umowa na czas nieokreślony jest dla nich ostatecznością. Nie oznacza to jednak, że drzwi są dla ciebie zamknięte.

Decydującym czynnikiem jest często okres kredytowania: jeśli skonstruujesz umowę pożyczki tak, aby wygasła w ustalonym terminie, Twoje szanse znacznie wzrosną. Kolejnym atutem może być drugi pożyczkobiorca ze stałą pracą i dobrą zdolnością kredytową, na przykład partner. Zachowaj przejrzystość w dialogu z bankiem, wyjaśnij swoje perspektywy zawodowe i być może poprzyj to kompletnym CV. To zdziała cuda.

Co się stanie, jeśli nie będę w stanie spłacić wysokiej raty końcowej w przypadku finansowania balonowego?

Ta jedna ogromna rata na końcu – „balon” – przyprawia wiele osób o ból brzucha. Ale nie panikuj, jeśli nie masz gotowych pieniędzy w terminie. Zasadniczo istnieją trzy ustalone sposoby wyjścia z tej sytuacji:

- Zwróć klucz: Najprostsze rozwiązanie. Zwracasz samochód do dealera. Wartość odkupu jest często gwarantowana przy podpisywaniu umowy, co daje duże bezpieczeństwo planowania.

- Finansowanie uzupełniające: Jest to klasyczna opcja. Ostatnia rata jest po prostu zamieniana na nowy, normalny kredyt ratalny. Należy jednak pamiętać, że w ten sposób samochód staje się droższy.

- Samodzielna sprzedaż: Możesz również zaoferować samochód na otwartym rynku. Jeśli osiągniesz cenę wyższą niż ostatnia rata, możesz nawet osiągnąć niewielki zysk.

Czy finansowanie zero procent to naprawdę prezent?

Na papierze to prawda: Przy oprocentowaniu 0% nie płacisz ani centa więcej. Ale haczyk zwykle czai się w drobnym druku lub w cenie zakupu. Takie kuszące oferty są prawie zawsze powiązane z twardo obliczoną ceną katalogową samochodu.

Oznacza to: bez targowania się, bez rabatu, bez rabatu gotówkowego. Zawsze rób rachunki! Zwykły kredyt ratalny na samochód, w którym można wynegocjować 15% zniżki, jest prawie zawsze tańszą opcją w ostatecznym rozrachunku.

Finansowanie 0% nie jest prezentem, ale narzędziem marketingowym. Koszty są zazwyczaj ukryte w cenie pojazdu. Zawsze porównuj całkowite koszty, a nie tylko oprocentowanie!

Czy zapytanie kredytowe zniszczy mój wynik SCHUFA?

Musimy tutaj dokonać wyraźnego rozróżnienia, ponieważ jest to powszechne błędne przekonanie. Jeśli korzystasz z portalu porównawczego, takiego jak Finanz-Fox, aby uzyskać różne oferty, po prostu inicjujesz „zapytanie o warunki pożyczki”. Jest to w 100% neutralne dla SCHUFA. Oznacza to, że możesz porównać dziesiątki warunków, a Twój wynik ani drgnie.

Sytuacja wygląda inaczej, jeśli zdecydowałeś się na ofertę i złożyłeś ostateczny, wiążący wniosek do banku. Jest to wówczas „zapytanie kredytowe”, które jest odnotowywane w aktach. Zbyt wiele takich wiążących zapytań w krótkim czasie może w rzeczywistości obniżyć Twój wynik. Wygląda to wtedy tak, jakbyś desperacko szukał i wszędzie był odrzucany. Jeśli potrzebujesz szybko złożyć wniosek, nasz przewodnik porównawczy pożyczek błyskawicznych pokaże Ci, jak uzyskać potrzebne pieniądze bez ryzyka SCHUFA.

Jak widać: Z niezbędną wiedzą, droga do nowego samochodu bez udziału własnego nie jest taka kamienista. W Finanz-Fox jesteśmy po Twojej stronie, aby przefiltrować najlepsze dla Ciebie warunki i rozwiać wszelkie wątpliwości. Po prostu rozpocznij niezobowiązujące porównanie na https://www.finanz-fox.de – i zbliż się o decydujący krok do wymarzonego samochodu.