Jeśli chcesz spełnić swoje marzenie o posiadaniu własnego domu, jest jedno pytanie, którego nie możesz uniknąć: Jak sfinansować całość na najlepszych możliwych warunkach? Bezpośrednim sposobem na to jest dokładne porównanie oprocentowania kredytów hipotecznych. Zamiast akceptować pierwszą najlepszą ofertę banku, możesz zaoszczędzić tysiące, a często nawet dziesiątki tysięcy euro w całym okresie, przeprowadzając ukierunkowaną analizę. Nawet niewielkie różnice w oprocentowaniu na papierze mogą mieć ogromny wpływ finansowy w praktyce.

Dlaczego porównanie stóp procentowych ma kluczowe znaczenie dla kredytów hipotecznych?

Zakup nieruchomości to prawdopodobnie jedna z największych decyzji finansowych podejmowanych w życiu. Co zrozumiałe, wielu potencjalnych właścicieli skupia się niemal wyłącznie na cenie zakupu samej nieruchomości. Jednak równie decydujący czynnik kosztowy jest często spychany na dalszy plan: stopy procentowe. Dokładne porównanie stóp procentowych nie jest jednak tylko formalnością, ale finansową koniecznością, która będzie kształtować budżet przez wiele lat.

Wyobraź sobie przez chwilę, że potrzebujesz pożyczki w wysokości 300 000 EUR. Początkowa oferta jest oprocentowana na 3,8%, a kolejna, którą otrzymujesz po dokładnym porównaniu, na 3,3%. Na pierwszy rzut oka ta różnica 0,5 punktu procentowego może nie wydawać się wstrząsająca. W rzeczywistości wygląda to jednak zupełnie inaczej.

Potęga małych liczb

Ta pozornie niewielka różnica oznacza roczną oszczędność odsetek w wysokości 1 500 EUR. W dziesięcioletnim okresie stałego oprocentowania kwota ta wynosi aż 15 000 EUR. Są to pieniądze, które można przeznaczyć na nieplanowane spłaty, nową kuchnię lub po prostu na poprawę jakości życia.

Obecne warunki rynkowe sprawiają, że zakres ten jest aż nadto wyraźny. W zależności od stałej stopy procentowej i stosunku wartości kredytu do wartości nieruchomości, najwyższe oprocentowanie kredytów budowlanych wynosi obecnie od 3,38% do 4,13% efektywnie w skali roku. Porównanie danych Finanztip pokazuje, że nawet w przypadku tego samego ratingu kredytowego i regionu, stopy procentowe mogą różnić się o 0,5 punktu procentowego – co oznacza dziesiątki tysięcy euro dla kredytu w wysokości 300 000 euro w ciągu dziesięciu lat. Szczegółowe informacje na temat aktualnych zmian stóp procentowych można znaleźć na tej stronie poświęconej oprocentowaniu kredytów hipotecznych.

Więcej niż tylko stopa procentowa

Jednak naprawdę dobre porównanie wykracza poza samą wartość procentową. Pomaga znaleźć warunki, które dokładnie pasują do Twojej sytuacji życiowej. Elastyczne opcje spłaty lub możliwość bezpłatnych spłat specjalnych mogą być w ostatecznym rozrachunku równie cenne, jak jedna dziesiąta procenta mniej odsetek.

Najlepszą stopą procentową jest zawsze ta, która najlepiej pasuje do osobistego planowania życia i sytuacji finansowej. Dobre porównanie uwzględnia zatem nie tylko dane liczbowe, ale także elastyczność umowy.

Ten przewodnik poprowadzi Cię krok po kroku przez cały proces. Wyjaśniamy, jakie czynniki naprawdę wpływają na oprocentowanie i jak prawidłowo oceniać oferty bez porównywania jabłek z gruszkami. Nawiasem mówiąc, zasada uzyskiwania przewagi dzięki głębszemu zrozumieniu wydatków ma zastosowanie w wielu obszarach. Dowiedz się na przykład, jak możesz zrozumieć i zaoszczędzić koszty w innych obszarach.

Dzięki odpowiednim informacjom można podjąć świadomą, a przede wszystkim oszczędną decyzję dotyczącą własnego domu. Możesz również przeczytać, dlaczego porównanie jest zawsze opłacalne, jeśli chodzi o finansowanie nieruchomości w naszym powiązanym artykule: https://www.finanz-fox.de/immobilienfinanzierung-warum-ein-vergleich-sich-lohnt/

Odsetki debetowe i odsetki efektywne – co tak naprawdę się liczy?

Każdy, kto szuka kredytu hipotecznego, szybko zetknie się z dwoma terminami: stopą oprocentowania kredytu i efektywną stopą oprocentowania. Brzmią one podobnie, ale niewielka różnica między nimi decyduje o tym, ile ostatecznie będzie kosztować kredyt. Znajomość tej różnicy jest absolutnie niezbędna przed porównaniem dwóch ofert.

Stopa oprocentowania pożyczki – wcześniej znana jako nominalna stopa procentowa – jest mniej więcej czystą ceną, jaką bank pobiera za pożyczone pieniądze. Pokazuje jedynie koszty odsetek od pozostałego zadłużenia. Oczywiście wielu dostawców reklamuje najniższą możliwą stopę oprocentowania, ponieważ na pierwszy rzut oka wygląda ona po prostu bezkonkurencyjnie.

Ale szczerze mówiąc, ta wartość to tylko połowa prawdy. Inna wartość wchodzi w grę, aby uchwycić rzeczywiste obciążenie finansowe.

Dlaczego efektywna stopa procentowa jest lepszym kompasem

APR to wartość, na którą naprawdę należy zwrócić uwagę. Jest ona znacznie bardziej uczciwa, ponieważ obejmuje większość dodatkowych kosztów finansowania oprócz stopy oprocentowania pożyczki. Jest to nawet wymagane przez prawo przy porównywaniu pożyczek – i nie bez powodu.

Zazwyczaj efektywna stopa procentowa obejmuje takie koszty:

- Opłaty manipulacyjne (obecnie rzadko spotykane, ale nadal istnieją)

- Możliwe prowizje maklerskie

- Opłaty za prowadzenie rachunku pożyczki

- Kompensacja amortyzacji, która wpływa na obciążenie odsetkami

Nie daj się zwieść niskiemu oprocentowaniu pożyczki. Tylko efektywna stopa procentowa umożliwia rzeczywiste porównanie, ponieważ ujawnia już większość dodatkowych kosztów. Jeśli ją zignorujesz, zapłacisz więcej.

Wyobraźmy sobie następujący scenariusz: Bank A kusi oprocentowaniem w wysokości 3,5%, ale pobiera wysoką opłatę manipulacyjną. Bank B oferuje na papierze „gorsze” oprocentowanie w wysokości 3,6%, ale całkowicie rezygnuje z takich opłat. Jeśli wszystko zsumować, efektywna stopa procentowa banku A może wynosić 3,75%, podczas gdy bank B ma w rzeczywistości korzystniejszą ofertę na poziomie 3,65%.

Ukryte koszty, których nie pokazuje nawet efektywna stopa procentowa

Mimo że efektywna stopa procentowa ma charakter informacyjny, nie jest to wartość kompleksowa. Kilka czynników kosztowych zostało pominiętych i może sprawić, że finansowanie będzie droższe niż oczekiwano. Dlatego zawsze należy krytycznie przyjrzeć się drobnemu drukowi i zwracać na nie uwagę:

- Odsetki od zobowiązań: Odsetki te są należne, jeśli nie spłacisz kredytu w całości w określonym czasie (często od 3 do 12 miesięcy). Jest to powszechna pułapka kosztowa, szczególnie w przypadku nowych budynków.

- Koszty wpisu do księgi wieczystej: Opłaty notarialne i opłaty za wpis do księgi wieczystej są zawsze doliczane.

- Koszty wyceny: Czasami bank pobiera opłatę za wycenę nieruchomości.

- Dopłaty za płatności częściowe: Jeśli pieniądze są wypłacane w ratach – na przykład w zależności od postępu prac budowlanych – mogą zostać poniesione dodatkowe koszty.

Naprawdę dobre porównanie oprocentowania kredytów hipotecznych oznacza zatem: przyjąć efektywną stopę procentową jako punkt wyjścia, ale zapytać konkretnie o wszystkie inne możliwe koszty. Tylko w ten sposób można poznać rzeczywiste koszty całkowite. Więcej praktycznych wskazówek na ten temat można znaleźć w naszym artykule na temat porównywania stóp procentowych.

Jakie czynniki wpływają na osobistą stopę procentową?

Porównując oprocentowanie kredytów hipotecznych, szybko zdajesz sobie sprawę, że nie ma jednego oprocentowania, które pasuje do wszystkich. Twoja osobista oferta jest bardziej spersonalizowanym wynikiem, na który składa się kilka kluczowych czynników. Można o tym myśleć jak o szefie kuchni przygotowującym danie z różnych składników – bank łączy te czynniki, aby ocenić ryzyko, a tym samym oprocentowanie.

Dobrą rzeczą jest to, że te parametry nie są sztywnymi specyfikacjami, ale aktywnymi dźwigniami. Jeśli zrozumiesz, jak działają, możesz poprawić swoją pozycję wyjściową w ukierunkowany sposób i często zapewnić sobie znacznie lepsze warunki. Przyjrzyjmy się bliżej czterem najważniejszym filarom finansowania.

Stałe stopy procentowe: bezpieczeństwo kontra elastyczność

Stała stopa procentowa określa, jak długo uzgodniona stopa procentowa pozostaje niezmieniona – okresy 10, 15 lub 20 lat są powszechne. Można ją postrzegać jako tarczę ochronną przed rosnącymi stopami procentowymi na rynku. Długa stała stopa procentowa zapewnia maksymalne bezpieczeństwo planowania, ponieważ miesięczna rata pozostaje absolutnie stała przez tak długi okres.

Bezpieczeństwo to ma jednak swoją cenę. Banki często pobierają niewielką premię odsetkową za obietnicę stałej stopy procentowej. Finansowanie z 20-letnią stałą stopą procentową będzie zatem generalnie miało nieco wyższą stopę procentową niż finansowanie tylko na 10 lat. Właściwy wybór zależy w dużej mierze od aktualnego krajobrazu stóp procentowych i osobistego apetytu na ryzyko.

- Długi okres stałego oprocentowania (15+ lat): Jest to idealny wybór w fazach niskiego oprocentowania, aby zabezpieczyć korzystne warunki na wieczność. Szczególnie polecany dla osób zorientowanych na bezpieczeństwo, które nie chcą żadnych przykrych niespodzianek, jeśli chodzi o dalsze finansowanie.

- Krótki okres stałego oprocentowania (5-10 lat): Opcja w fazach wysokiego oprocentowania, jeśli spekulujesz, że stopy procentowe ponownie spadną w przyszłości. Daje to większą elastyczność, ale wiąże się z ryzykiem znacznie droższego finansowania uzupełniającego, jeśli stopy procentowe wzrosną.

Współczynnik wartości kredytu do wartości nieruchomości: Kapitał własny jako dźwignia finansowa

Współczynnik wartości kredytu do wartości nieruchomości jest jednym z najważniejszych wskaźników dla banku. Opisuje on po prostu stosunek kwoty pożyczki do wartości nieruchomości, wyrażony w procentach. Im większy kapitał własny, tym niższy wskaźnik wartości kredytu do wartości nieruchomości – i logicznie rzecz biorąc, tym niższe ryzyko dla banku. To niższe ryzyko jest bezpośrednio nagradzane lepszą stopą procentową.

Wysoki współczynnik kapitału własnego jest najsilniejszą dźwignią dla najwyższego oprocentowania. Często dochodzi do znacznych skoków stóp procentowych, gdy stosunek wartości kredytu do wartości zabezpieczenia spada poniżej 90%, 80% lub 60%.

Zaledwie kilka tysięcy euro więcej kapitału własnego może pozwolić na przekroczenie tego magicznego progu i zaoszczędzenie znacznej kwoty odsetek na przestrzeni lat. Dlatego warto wcześniej bardzo dokładnie sprawdzić, czy wszystkie źródła kapitału (oszczędności, umowy oszczędnościowe w kasie mieszkaniowej, papiery wartościowe) zostały rzeczywiście wyczerpane.

Kwota spłaty: turbo do wolności od długów

Początkowa stopa amortyzacji określa szybkość spłaty pożyczki. Oczywiście wyższa stopa spłaty oznacza początkowo wyższą miesięczną ratę. Zmniejsza to jednak pozostałe zadłużenie znacznie szybciej. Najważniejsze jest to, że płacisz znacznie mniej odsetek przez cały okres spłaty i jesteś wolny od długów znacznie szybciej.

Szczególnie w czasach niskich stóp procentowych zaleca się początkową amortyzację w wysokości co najmniej 2%, a jeszcze lepiej 3%. Niska spłata w wysokości zaledwie 1% może wydawać się kusząca na pierwszy rzut oka, ponieważ rata jest tak niska. Jednak wydłuża to okres kredytowania do ponad 35 lat i znacznie zwiększa koszty odsetkowe.

W poniższej tabeli wykorzystano przykład pożyczki w wysokości 300 000 EUR z oprocentowaniem 3,5%, aby pokazać wpływ stopy amortyzacji.

Jak stopa amortyzacji wpływa na koszty odsetkowe

| Amortyzacja początkowa | Rata miesięczna | Dług rezydualny po 10 latach | Odsetki zapłacone po 10 latach |

|---|---|---|---|

| 1 % | 1.125,00 € | 263.818 € | 98.818 € |

| 2 % | 1.375,00 € | 227.636 € | 95.136 € |

| 3 % | 1.625,00 € | 191.455 € | 91.455 € |

Wyraźnie widać, że wyższa spłata nie tylko prowadzi do znacznie niższego zadłużenia rezydualnego, ale także pozwala zaoszczędzić pieniądze na kosztach odsetek – nawet tylko w ciągu pierwszych dziesięciu lat.

Twoja zdolność kredytowa: podstawa zaufania

Wreszcie, decydującą rolę odgrywa Twoja osobista sytuacja finansowa – Twoja zdolność kredytowa. Bank bardzo dokładnie sprawdza, czy jesteś wiarygodnym kredytobiorcą. Stabilny, wysoki dochód, bezpieczna praca i czysty raport SCHUFA są tutaj na wagę złota.

Ma to pozytywny wpływ na zdolność kredytową w oczach banku:

- Umowa o pracę na czas nieokreślony (najlepiej poza okresem próbnym)

- Wysoki i regularny dochód gospodarstwa domowego

- Brak negatywnych wpisów w SCHUFA

- Niewielki lub żaden dodatkowy kredyt konsumencki

Przed uzyskaniem ofert należy uporządkować swoje finanse i być może zrezygnować z niepotrzebnych pożyczek lub nieużywanych kart kredytowych. Dobre przygotowanie może przełożyć się bezpośrednio na lepszą ofertę oprocentowania. Wyczerpujące porady dotyczące optymalizacji wniosku można znaleźć w naszym przewodniku na temat sztuczek skutecznego ubiegania się o pożyczkę.

Porównaj oferty: Ta strategia pomoże ci znaleźć najlepszy ogólny pakiet

Ok, teorię masz już opanowaną. Wiesz już, które dźwignie decydują o przyznaniu kredytu hipotecznego. Ale jak postępować w praktyce, gdy na stole pojawiają się pierwsze oferty? Teraz robi się poważnie, a dobra strategia jest na wagę złota. Nie chodzi tylko o pogoń za najniższym oprocentowaniem, ale o znalezienie pakietu, który naprawdę pasuje do Ciebie i Twojego życia.

Pierwszym krokiem jest odpowiednie przygotowanie. Zanim wskoczysz do kalkulatora porównawczego, takiego jak ten od Finanz-Fox, potrzebujesz solidnej bazy danych. Miej wszystko gotowe: dowód dochodu, uczciwe oświadczenie o własnym kapitale i aktualny raport SCHUFA. Im dokładniejsze będą Twoje dane od samego początku, tym bardziej wiarygodne będą pierwsze wskazania oprocentowania, które otrzymasz.

Więcej niż tylko liczba na papierze

Gdy tylko pojawią się pierwsze oferty, zaczyna się prawdziwa praca detektywistyczna. Wiele osób popełnia tutaj klasyczny błąd i po prostu patrzy na efektywną stopę procentową. Ale najlepsza oferta to znacznie więcej. To idealne połączenie uczciwego oprocentowania i elastycznych warunków zapisanych drobnym drukiem. Czasami oprocentowanie, które na pierwszy rzut oka wydaje się nieco wyższe, jest znacznie lepszym wyborem na dłuższą metę.

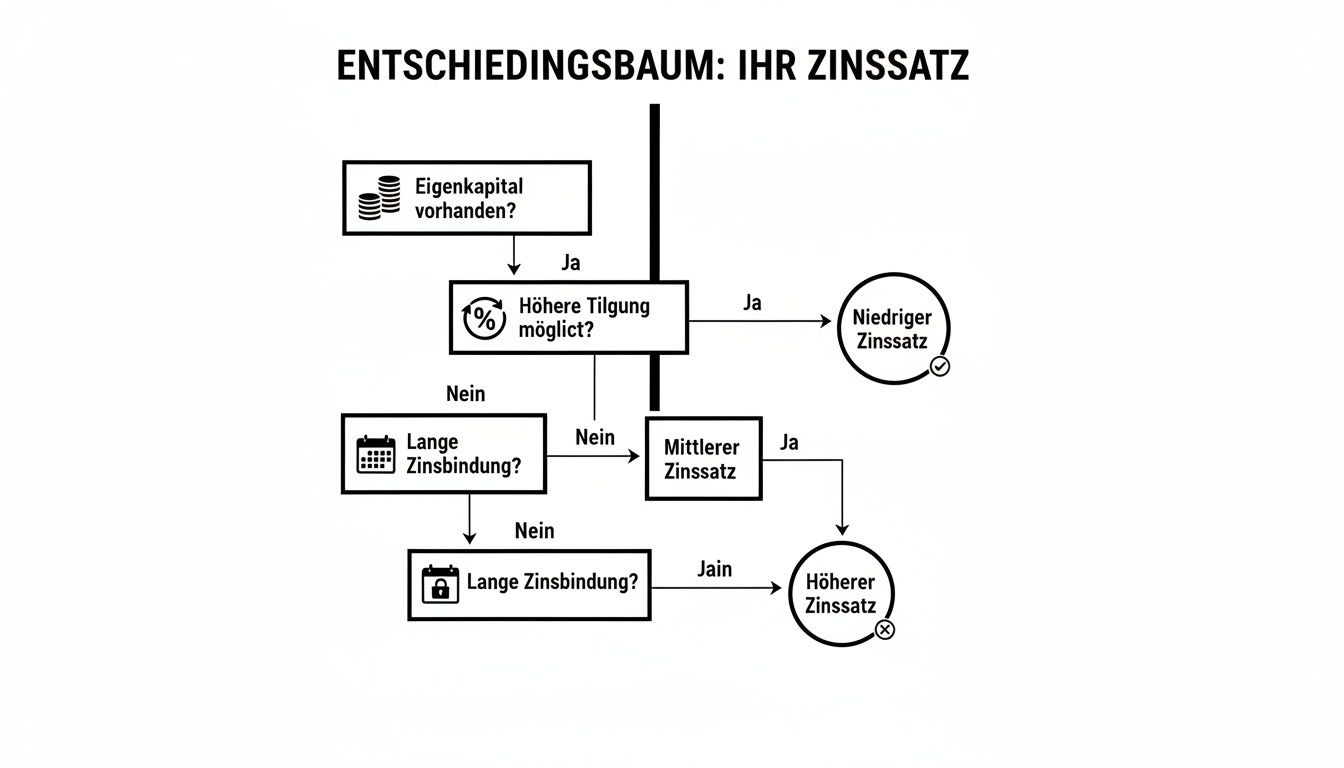

Ta grafika trafia w sedno sprawy i pokazuje trzy najważniejsze dźwignie, których banki używają do ustalania oprocentowania. To podstawa każdego dobrego porównania.

Od razu widać, że kapitał własny, amortyzacja i stałe stopy procentowe są ze sobą bezpośrednio powiązane. Razem tworzą fundament, na którym budowane są warunki.

Aby nie zgubić się w tym przeglądzie, potrzebny jest system. Prosta tabela porównawcza może zdziałać cuda, jeśli chodzi o uczciwe i przejrzyste porównywanie ofert.

Najlepsza lista kontrolna do porównania ofert

Ta tabela jest najważniejszym narzędziem. Zmusza do spojrzenia poza samą stopę procentową i oceny ofert jako całości. Poświęć trochę czasu na jej dokładne wypełnienie dla każdej oferty.

Lista kontrolna umożliwiająca kompleksowe porównanie ofert

| Kryterium | Oferta A (np. bank mieszkaniowy) | Oferta B (np. dostawca online) | Oferta C (przez pośrednika) |

|---|---|---|---|

| Efektywna roczna stopa procentowa | 3,75 % | 3,85 % | |

| Rata miesięczna | 1.350 € | 1.375 € | |

| Specjalna opcja spłaty | Brak bezpłatnej opcji | Do 5% kwoty pożyczki rocznie bez opłat | |

| Zmiana stopy spłaty | Niemożliwe | 2x bezpłatnie w ciągu semestru | |

| Odsetki od zobowiązań | 0,25% p.m. po 3 miesiącach | 0,25 % p.m. po 9 miesiącach | |

| Opłaty (łącznie) | |||

| Dług rezydualny na koniec okresu stałego oprocentowania |

Taka struktura pomaga rozpoznać prawdziwe mocne i słabe strony oferty i podjąć świadomą, obiektywną decyzję.

Typowy scenariusz z praktyki

Wyobraźmy sobie całą sprawę w konkretnych kategoriach. Porównujemy ofertę A i B z tabeli. Na pierwszy rzut oka sytuacja wydaje się jasna: oferta A przyciąga 3,75%, podczas gdy oferta B to 3,85%. Kto nie wybrałby korzystniejszego oprocentowania? Ale, jak to często bywa, diabeł tkwi w szczegółach.

Oferta B daje swobodę spłaty do 5% kwoty pożyczki każdego roku – całkowicie bezpłatnie. Jeśli więc spodziewasz się podwyżki wynagrodzenia, premii lub niewielkiego spadku, możesz znacznie zmniejszyć swoje pozostałe zadłużenie i ostatecznie zaoszczędzić tysiące euro na kosztach odsetek. Oferta A po prostu nie ma takiej elastyczności.

A jest jeszcze lepiej: w ramach oferty B można dwukrotnie bezpłatnie zmienić wysokość raty. To nieoceniona zaleta, gdy życie nie idzie zgodnie z planem. Urlop rodzicielski, zmiana pracy czy niespodziewany wydatek – możesz tymczasowo obniżyć ratę, a później ponownie ją zwiększyć.

Niskie oprocentowanie jest nic nie warte, jeśli umowa narzuca sztywny gorset. Prawdziwa elastyczność jest często twardszą walutą niż ostatnia dziesiąta punktu procentowego w stopach procentowych.

Kolejny punkt sporny, zwłaszcza w przypadku nowych budynków: odsetki od zobowiązań. W przypadku oferty B masz pełne dziewięć miesięcy, zanim bank będzie chciał zobaczyć pieniądze za części kredytu, które nie zostały wykorzystane. To o sześć miesięcy więcej niż w przypadku oferty A. Przy zwykłych opóźnieniach w budowie może to szybko zaoszczędzić setki euro.

W tym przypadku oferta B byłaby mądrzejszym i przede wszystkim bezpieczniejszym wyborem dla większości ludzi, nawet jeśli oprocentowanie jest nieco wyższe. Ponieważ to pożyczka dostosowuje się do Twojego życia – a nie odwrotnie.

Aby jeszcze bardziej zagłębić się w tę kwestię i wyostrzyć swoje umiejętności porównywania, polecamy nasz dalszy przewodnik, który wyjaśnia, w jaki sposób porównanie pożyczek jest łatwe. W końcu systematyczne podejście jest i pozostaje najbezpieczniejszym sposobem na znalezienie odpowiedniego finansowania.

Typowe błędy przy porównywaniu stóp procentowych – i jak ich elegancko uniknąć

Na drodze do posiadania własnego domu, naturalnie chcesz zrobić wszystko dobrze, zwłaszcza jeśli chodzi o finansowanie. Ale jeśli chodzi o porównywanie stóp procentowych, istnieje kilka klasycznych pułapek, które mogą szybko zmienić marzenie w kosztowny koszmar. Dobrą rzeczą jest to, że jeśli je znasz, możesz ich łatwo uniknąć.

Prawdopodobnie największym błędem jest ślepe zaufanie własnemu bankowi. Jasne, doradca zna cię od lat, ale jeśli chodzi o kredyty hipoteczne, ta lojalność rzadko jest nagradzana najlepszymi warunkami. Własny bank ma na półce tylko własne produkty i po prostu ignoruje ogromną resztę rynku.

Wyraźne porównanie, na przykład za pośrednictwem platform takich jak Finanz-Fox, często to ujawnia: Inne banki lub wyspecjalizowani dostawcy oferują znacznie lepsze oprocentowanie. Na przestrzeni lat szybko mówimy o oszczędnościach rzędu kilkudziesięciu tysięcy euro.

Więcej niż tylko stopa procentowa: co naprawdę ma znaczenie?

Innym bardzo ludzkim błędem jest skupianie się wyłącznie na najniższej efektywnej stopie procentowej. Pojedyncza liczba nie stanowi jednak o wartości oferty. Czasami elastyczne warunki umowy są warte równie wiele – zbyt łatwo jest je przeoczyć, gdy uparcie koncentrujemy się na procentach.

Przyjrzyj się więc uważnie tym kluczowym szczegółom zapisanym drobnym drukiem:

- Specjalne opcje spłaty: Czy możesz wykorzystać niespodziewane pieniądze, takie jak wypłata premii lub niewielki spadek, aby pozbyć się długów szybciej i bez odsetek karnych?

- Zmiana stopy spłaty: Czy umowa daje ci swobodę dostosowania miesięcznej raty, jeśli coś zmieni się w twoim życiu?

- Okres bez zobowiązań: Jak długo bank daje ci czas na wykorzystanie kredytu przed naliczeniem opłat? Bufor od 6 do 12 miesięcy jest na wagę złota, szczególnie w przypadku nowych budynków.

Oferta, która jest być może o 0,1% droższa, ale pozwala na bezpłatne nieplanowane spłaty w wysokości 5% rocznie, może ostatecznie okazać się znacznie mądrzejszą decyzją. Ta elastyczność jest nieocenioną dziką kartą, która opłaca się w dłuższej perspektywie.

Stałe stopy procentowe i niewidoczne koszty

Trzecim, często poważnym błędem jest wybór zbyt krótkiej stałej stopy procentowej tylko dlatego, że stopy procentowe są obecnie niskie. Jeśli zaciągasz zobowiązanie tylko na pięć lub dziesięć lat, aby po raz ostatni obniżyć stopę procentową, podejmujesz ogromne ryzyko. Jeśli stopy procentowe gwałtownie wzrosną pod koniec tego okresu, dalsze finansowanie będzie przykrą niespodzianką i może zniszczyć cały budżet. Lepiej jest zapewnić sobie dobre warunki na 15 lat lub dłużej.

I wreszcie: koszty dodatkowe. Są one prawie zawsze niedoceniane. Notariusz, księgi wieczyste, podatek od przeniesienia własności gruntu i być może agent nieruchomości – z łatwością sumują się do 10-15% ceny zakupu. Pieniądze te zazwyczaj muszą pochodzić bezpośrednio z kapitału własnego. Zbyt rygorystyczne planowanie w tym zakresie grozi anulowaniem całego finansowania. Niezbędne jest zatem realistyczne obliczenie tych pozycji. Więcej informacji na temat różnych modeli finansowania można znaleźć w naszym przewodniku na temat sztuki finansowania i pożyczek ratalnych.

Często zadawane pytania dotyczące porównywania stóp procentowych

Każdy, kto chce porównać oprocentowanie kredytów hipotecznych, zawsze napotka te same kluczowe pytania. To całkiem normalne. Poniżej podsumowałem najczęstsze punkty z mojego doświadczenia konsultingowego – krótko, zwięźle i na temat.

Kiedy najlepiej porównywać stopy procentowe?

Zacznij się rozglądać, gdy tylko pomysł posiadania własnego domu zacznie nabierać kształtów. Zalecam wypracowanie wstępnego wyczucia rynku na sześć do dwunastu miesięcy przed planowanym zakupem lub rozpoczęciem budowy. W ten sposób można zobaczyć, dokąd zmierza podróż.

Sprawy stają się naprawdę poważne na cztery do ośmiu tygodni przed podpisaniem umowy. Jest to czas na uzyskanie wiążących, aktualnych ofert. Mała wskazówka: jeśli chcesz zabezpieczyć dzisiejsze stopy procentowe dla projektu w przyszłości, pożyczka terminowa może być sprytną opcją. Zapewnia to bezpieczeństwo planowania.

Klasyczny błąd? Rozpoczynanie zbyt późno. Jeśli brakuje ci czasu, masz tendencję do akceptowania pierwszej pojawiającej się oferty i często przeoczasz kosztowne pułapki. Nie spiesz się – stawką jest Twoja finansowa przyszłość.

Czy lokalizacja nieruchomości odgrywa rolę w stopach procentowych?

Tak, jak najbardziej. Lokalizacja wymarzonego domu jest ważnym czynnikiem dla banku. Banki oceniają swoje ryzyko nie tylko na podstawie osobistej zdolności kredytowej, ale także na podstawie rozwoju rynku nieruchomości w danym regionie. W dynamicznie rozwijających się metropoliach o stabilnych cenach ryzyko dla banku jest niższe.

Dlaczego? To proste: nieruchomość jest zabezpieczeniem kredytu. Jeśli sprzedaje się dobrze w sytuacji awaryjnej, bank jest bardziej zrelaksowany. W regionach słabych strukturalnie, gdzie ceny mogą nawet spaść, bank może dodać niewielką premię za ryzyko do stopy procentowej. Dlatego właśnie kod pocztowy jest jednym z pierwszych pytań w każdym kalkulatorze oprocentowania.

Czy mogę po prostu zmienić bank przy obecnym finansowaniu?

Teoretycznie tak, ale w praktyce prawie nigdy nie jest to dobry pomysł. Jeśli chcesz wyjść z umowy, gdy oprocentowanie jest stałe, bank zażąda wysokiej kary za wcześniejszą spłatę. Kwota ta jest często tak wysoka, że niweluje wszelkie korzyści wynikające z oprocentowania u nowego dostawcy.

Porównanie stóp procentowych staje się naprawdę interesujące dopiero pod koniec okresu stałego oprocentowania. Powinieneś zacząć otrzymywać oferty dalszego finansowania na co najmniej 12 do 24 miesięcy przed wygaśnięciem umowy. Przejście do nowego banku jest często znacznie korzystniejsze niż ślepe przyjęcie oferty przedłużenia z banku macierzystego.

Jakie korzyści daje mi pośrednik w porównaniu z bezpośrednim kontaktem z bankiem?

Wyobraźmy to sobie tak: Twój bank domowy ma na półce tylko własne produkty. Z kolei niezależny broker ma klucz do całego supermarketu – ma dostęp do ofert setek banków, kas oszczędnościowych i ubezpieczycieli.

Daje to decydującą przewagę:

- Oszczędzasz ogromną ilość czasu: zamiast przeprowadzać dziesiątki zapytań samodzielnie, otrzymujesz najbardziej odpowiednie opcje na srebrnej tacy.

- Zapewniasz sobie lepsze warunki: Szerokie porównanie rynkowe znacznie zwiększa szansę na uzyskanie najlepszego możliwego oprocentowania w danej sytuacji.

- Korzystasz z prawdziwej wiedzy eksperckiej: Dobry konsultant zna sztuczki handlowe, pomaga przygotować wniosek w najlepszy możliwy sposób i negocjuje z bankami w Twoim imieniu na równych zasadach.

Chcesz znaleźć najlepszą ofertę z całego rynku zamiast samodzielnie przeszukiwać niezliczone banki? Eksperci Finanz-Fox zrobią to za Ciebie. Rozpocznij niezobowiązujące porównanie już teraz na https://www.finanz-fox.de i zapewnij sobie najlepsze warunki.