Zmiana harmonogramu spłaty zadłużenia jest mądrym posunięciem, jeśli w ostatecznym rozrachunku pozwala zaoszczędzić pieniądze. Może tak być w przypadku zastąpienia starej pożyczki o wysokim oprocentowaniu nową, znacznie tańszą lub połączenia kilku drogich pożyczek w jedną, łatwą do spłaty ratę. Jest to w zasadzie strategiczne posunięcie finansowe, które pomoże ci zmniejszyć miesięczne obciążenie i odzyskać kontrolę nad swoimi finansami.

Co zmiana harmonogramu spłaty zadłużenia oznacza dla Ciebie osobiście?

Wyobraź sobie swoje obecne pożyczki jako plecak, który nosisz ze sobą każdego dnia. Każda pojedyncza pożyczka jest w nim kamieniem. Restrukturyzacja zadłużenia jest jak całkowite przepakowanie tego plecaka: wyrzucasz ciężkie, nieporęczne kamienie i zastępujesz je jednym, lżejszym. Cel? Zauważalne zmniejszenie obciążenia.

Ostatecznym celem jest poprawa sytuacji finansowej. Zwykle dzieje się to na trzy sposoby:

- Korzystniejsze opro centowanie: Zastępujesz starą, kosztowną umowę kredytową ze zwykłym oprocentowaniem w tamtym czasie i zapewniasz sobie znacznie lepsze warunki, które są obecnie dostępne.

- Większa przejrzystość, mniej chaosu: zamiast wielu małych rat z różnych kont, masz tylko jedno polecenie zapłaty i jedną osobę kontaktową. Zapewnia to przejrzystość.

- Indywidualne warunki: Możesz ustalić nowy okres spłaty tak, aby miesięczna rata lepiej pasowała do Twojego budżetu – lub możesz spłacić pożyczkę szybciej, jeśli możesz sobie na to pozwolić.

Finansowe koło ratunkowe w niepewnych czasach

Zwłaszcza gdy sytuacja gospodarcza jest napięta, ciężar starych kredytów jest szczególnie odczuwalny. Najnowszy Atlas Dłużników Niemiec firmy Creditreform przedstawia jasny obraz: 5,67 miliona osób w Niemczech jest nadmiernie zadłużonych, co odpowiada wzrostowi o 2,0 procent w porównaniu z rokiem poprzednim. Eksperci często uważają, że powodem tego jest to, że wiele osób po prostu wykorzystało swój bufor finansowy. To właśnie w tym przypadku zmiana harmonogramu spłaty zadłużenia może być skutecznym sposobem na zmniejszenie miesięcznych kosztów stałych i dać ci przestrzeń do ponownego oddechu.

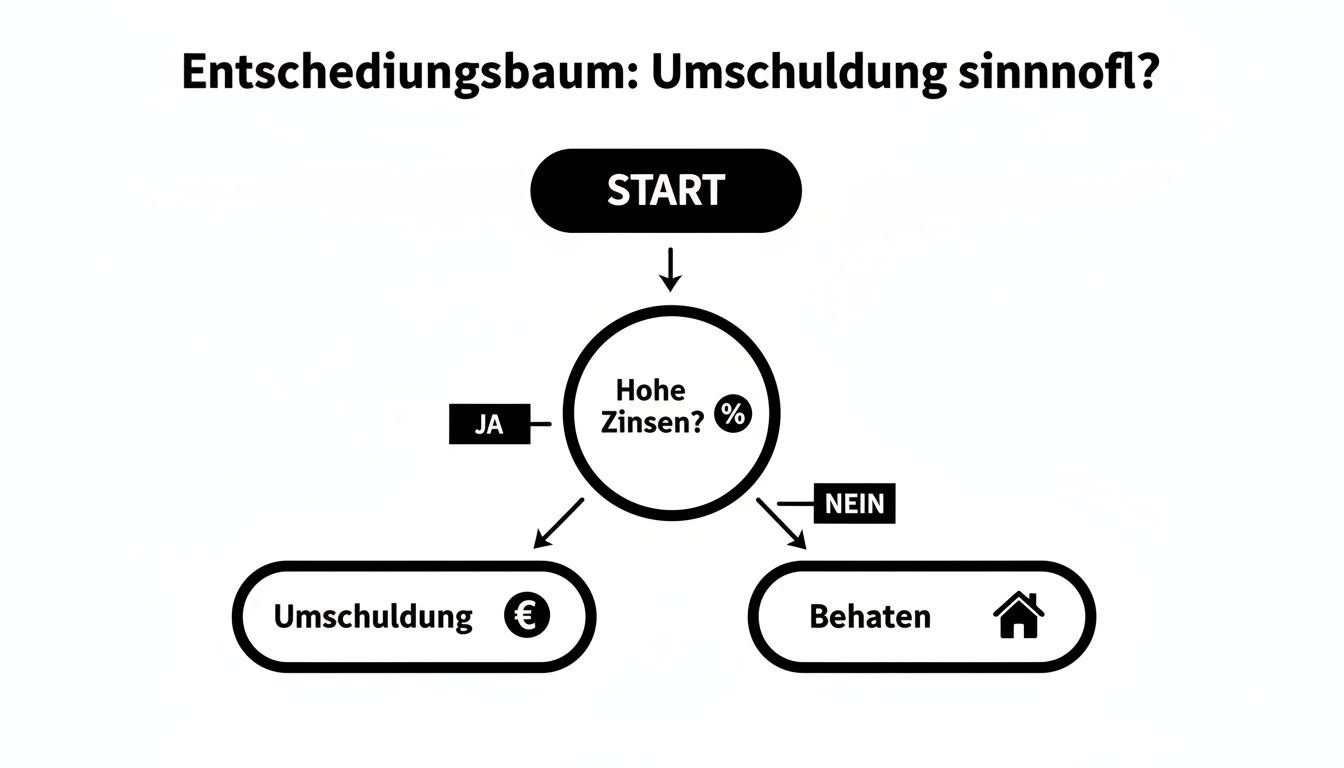

Kluczowe pytanie jest w rzeczywistości dość proste. Poniższe drzewo decyzyjne trafia w sedno sprawy.

Ten wykres wyraźnie pokazuje, że jeśli obecne stopy procentowe są zauważalnie wyższe niż to, co jest obecnie na rynku, zdecydowanie powinieneś rozważyć restrukturyzację zadłużenia. Jest to prawie zawsze mądry ruch finansowy. Nawiasem mówiąc, takie rozważania są kluczowe nie tylko w przypadku małych pożyczek, ale także w przypadku dużych finansowań, o czym można przeczytać w naszym przewodniku po finansowaniu nieruchomości.

Szybkie sprawdzenie, czy zmiana harmonogramu spłaty zadłużenia jest dla Ciebie korzystna

Ta tabela pomoże ci szybko zdecydować, czy zmiana harmonogramu spłaty zadłużenia może mieć sens w twojej obecnej sytuacji.

| Twoja sytuacja | Zmiana harmonogramu spłaty zadłużenia prawdopodobnie ma sens | Zmiana harmonogramu spłaty zadłużenia nie ma sensu |

|---|---|---|

| Poziom stóp procentowych | Obecne oprocentowanie pożyczki jest znacznie wyższe niż obecne rynkowe stopy procentowe. | Masz już bardzo korzystne oprocentowanie, które jest poniżej obecnego poziomu. |

| Liczba pożyczek | Masz kilka pożyczek ratalnych, kredytów w rachunku bieżącym lub zadłużenie na karcie kredytowej. | Obsługujesz tylko jedną pożyczkę na dobrych warunkach. |

| Rata miesięczna | Twoje całkowite miesięczne obciążenie jest zbyt wysokie i potrzebujesz większego finansowego pola manewru. | Możesz spłacać bieżące raty bez żadnych problemów i jesteś zadowolony z okresu spłaty. |

| Zdolność kredytowa | Twoja zdolność kredytowa uległa poprawie od czasu zaciągnięcia ostatniej pożyczki (np. wyższe dochody). | Twoja zdolność kredytowa uległa pogorszeniu, co utrudnia znalezienie korzystniejszych ofert. |

Krótko mówiąc, im więcej punktów w środkowej kolumnie odnosi się do Ciebie, tym bardziej prawdopodobne jest, że poważnie rozważysz restrukturyzację zadłużenia. To może być dla Ciebie naprawdę opłacalne.

Trzy najważniejsze powody zmiany harmonogramu spłaty zadłużenia

Zmiana harmonogramu spłaty zadłużenia nie jest jakimś hokus-pokus, który po prostu sprawia, że długi znikają. Ale spójrz na to w ten sposób: jest to niezwykle sprytne narzędzie, które pozwala przywrócić finanse na właściwe tory i jak najlepiej wykorzystać swoją sytuację. Nie chodzi tylko o zarządzanie istniejącym długiem, ale o bardziej inteligentne zarządzanie nim. Przyjrzyjmy się trzem klasycznym scenariuszom, w których restrukturyzacja zadłuż enia ma sens i prawie zawsze się opłaca.

Każda z tych sytuacji jest prawdziwą okazją do zmniejszenia miesięcznych obciążeń, przejęcia kontroli i zaoszczędzenia dużej ilości pieniędzy w dłuższej perspektywie.

Pierwsza obniżka stóp procentowych: najbardziej oczywista korzyść finansowa

Najczęstszy i jednocześnie najprostszy powód restrukturyzacji zadłużenia? Dość oczywiste: skorzystanie z korzystniejszych stóp procentowych. Jeśli zaciągnąłeś pożyczkę kilka lat temu, prawdopodobnie płacisz oprocentowanie, które dziś nie jest już konkurencyjne na rynku. Różnica zaledwie kilku punktów procentowych może oznaczać oszczędności rzędu kilku tysięcy euro w całym okresie spłaty.

Pomyśl o tym jak o starej umowie na telefon komórkowy. Przez lata płaciłeś za pakiet, który teraz jest znacznie tańszy u nowego operatora. Zmiana oszczędza pieniądze miesiąc po miesiącu. Dokładnie ta sama zasada dotyczy pożyczek.

Zmiana harmonogramu spłaty zadłużenia jest w pełni skuteczna, jeśli oszczędności odsetkowe z nowej pożyczki znacznie przewyższają poniesione koszty, takie jak ewentualna kara za wcześniejszą spłatę.

Pomysł ten nabiera obecnie rozpędu. Badanie przeprowadzone przez CBRE wykazało, że prawie 80 procent kredytodawców w Europie chce ponownie udzielić większej liczby kredytów. Ogromne zapotrzebowanie na refinansowanie w wysokości około 70 miliardów euro napędza konkurencję. Co to oznacza dla klientów? Szanse na skorzystanie z atrakcyjnych warunków i pozbycie się drogich starych kredytów są całkiem spore.

2. okiełznać chaos kredytowy i odzyskać kontrolę

Bądź szczery: czy nadal masz jasny obraz sytuacji? Jest kredyt ratalny na samochód, stale zadłużony kredyt w rachunku bieżącym, finansowanie nowej kuchni i być może niespłacony rachunek za kartę kredytową. Wszystko to szybko składa się na zagmatwaną finansową dżunglę. Każdego miesiąca różni dostawcy pobierają różne kwoty w różnych dniach – każdy z własnym, często zbyt wysokim oprocentowaniem.

Zmiana harmonogramu spłaty zadłużenia przywraca porządek w chaosie. Konsolidujesz wszystkie istniejące długi w jedną, nową pożyczkę. Korzyści są natychmiast zauważalne:

- Jedna rata, jedna osoba kontaktowa: koniec z zamieszaniem związanym z płatnościami. Teraz masz tylko jedną, jasno zaplanowaną miesięczną ratę.

- Niższe koszty ogólne: oprocentowanie kredytów w rachunku bieżącym lub kart kredytowych jest często skandalicznie wysokie. Klasyczna pożyczka ratalna jest prawie zawsze znacznie tańszym wyborem.

- Lepsza zdolność kredytowa: Pojedyncza pożyczka, którą obsługujesz rzetelnie, często wygląda lepiej dla agencji kredytowych, takich jak SCHUFA, niż wiele małych, rozproszonych długów.

Ten krok nie tylko upraszcza życie, ale może również znacznie zmniejszyć całkowite miesięczne obciążenie. Jeśli chcesz zagłębić się w świat pożyczek, wszystko, co musisz wiedzieć, znajdziesz w naszym artykule na temat sztuki finansowania za pomocą pożyczek ratalnych.

3. dostosować okres i ratę do swojego życia

Życie rzadko stoi w miejscu, a wraz z nim zmienia się Twoja sytuacja finansowa. Być może otrzymałeś podwyżkę i teraz chcesz szybciej pozbyć się długów. Albo pojawiły się nieoczekiwane wydatki, Twoje dochody tymczasowo spadły i po prostu potrzebujesz więcej miejsca na oddech w krótkim okresie.

To właśnie tutaj restrukturyzacja zadłużenia pokazuje swoją elastyczność. Możesz dostosować warunki pożyczki do swojego obecnego etapu życia. Możesz skrócić okres spłaty, aby szybciej uwolnić się od długów i zaoszczędzić na kosztach odsetek. Możesz też wydłużyć okres spłaty, zmniejszając w ten sposób miesięczną ratę i odciążając swój budżet. To sprawia, że zmiana harmonogramu spłaty zadłużenia jest strategicznym narzędziem, które można wykorzystać do organizacji swoich finansów z wyprzedzeniem.

Oto, ile można zaoszczędzić dzięki zmianie harmonogramu spłaty zadłużenia

Teoria jest dobra, ale w ostatecznym rozrachunku liczy się to, co na koniec dnia zostaje w portfelu. Najlepszym sposobem, aby odpowiedzieć na pytanie, czy restrukturyzacja zadłużenia ma sens, jest zobaczenie potencjału oszczędności czarno na białym. Przyjrzyjmy się zatem trzem typowym codziennym sytuacjom, w których restrukturyzacja zadłużenia ma realne znaczenie finansowe.

Te przykłady powinny dać ci poczucie, gdzie możesz się znajdować i ile miejsca na poprawę jest w twoim finansowaniu. Będziesz zaskoczony tym, co czasami można osiągnąć dzięki prostej korekcie.

Przykład 1: Drogi stary kredyt rodziny Müllerów

Wyobraźmy sobie rodzinę Müllerów. Kilka lat temu kupili nowe meble i zaciągnęli kredyt ratalny na 15 000 euro. Oprocentowanie było wtedy w porządku, ale z dzisiejszej perspektywy? Dość drogie. Nadal płacą RRSO w wysokości 7,9%.

Teraz rozejrzeli się i znaleźli ofertę zmiany harmonogramu spłaty zadłużenia z bezkonkurencyjnym oprocentowaniem 3,5%. Pozostały okres spłaty pozostaje taki sam dla obu pożyczek: 48 miesięcy. Zobaczmy, co to oznacza dla funduszu rodzinnego.

Różnica jest natychmiast zauważalna. Przyjrzyjmy się liczbom w bezpośrednim porównaniu, aby zilustrować potencjał oszczędności.

Porównanie przed i po na przykładzie rodziny müllerów

| Parametry | Stary kredyt | Nowa pożyczka na restrukturyzację zadłużenia |

|---|---|---|

| Kwota pożyczki | 15.000 € | 15.000 € |

| Stopa procentowa | 7,9 % | 3,5 % |

| Pozostały okres | 48 miesięcy | 48 miesięcy |

| Rata miesięczna | ok. 365 € | ok. 335 € |

| Koszty odsetek (pozostały okres) | ok. 2 520 € | ok. 1 080 € |

| Oszczędności | – | 1.440 € |

Miesięczna rata natychmiast spadła o 30 euro, dając rodzinie więcej swobody finansowej każdego miesiąca. Ale prawdziwą atrakcją jest całkowita oszczędność: w pozostałym okresie rodzina Müller oszczędza ponad 1400 euro na czystych kosztach odsetek. Jest to kwota, która z łatwością zwraca niewielkie nakłady poniesione na porównanie i zmianę.

Przykład 2: Chaos kredytowy pana Schmidta jest uporządkowany

Czy wiesz o tym? Tu karta kredytowa, tam kredyt w rachunku bieżącym – pan Schmidt przez lata stracił rachubę. Jego kredyt w rachunku bieżącym jest stale na minusie w wysokości 3 000 euro, a jego oprocentowanie wynosi horrendalne 12%. Do tego dochodzi niespłacony rachunek za kartę kredytową na kwotę 2 000 euro, który kosztuje 14%, oraz stara niewielka pożyczka na kwotę 5 000 euro oprocentowana na 8%.

Jego miesięczne spłaty są nie tylko wysokie, ale także całkowicie nie do udźwignięcia. Wyciąga rękę z kieszeni i łączy wszystko w jedną pożyczkę na restrukturyzację zadłużenia w wysokości 10 000 euro. Jego nowa oferta: uczciwa stopa procentowa w wysokości 4,5% z okresem spłaty wynoszącym 60 miesięcy.

Największa dźwignia finansowa w restrukturyzacji zadłużenia często polega na zastąpieniu bardzo drogich pożyczek, takich jak kredyty w rachunku bieżącym lub karty kredytowe, korzystną pożyczką ratalną. To właśnie tutaj drzemie największy potencjał oszczędności.

Przyjrzyjmy się matematyce:

- Przed: Koszty odsetek w wysokości około 53 euro miesięcznie są ponoszone za sam kredyt w rachunku bieżącym i kartę kredytową – bez spłaty ani jednego centa! Do tego dochodzi rata za niewielką pożyczkę. Jego sytuacja finansowa jest chaotyczna i kosztowna.

- Później: Ma tylko jedną, wyraźnie planowaną ratę w wysokości około 186 euro miesięcznie.

W ten sposób pan Schmidt nie tylko drastycznie zmniejsza swoje całkowite miesięczne obciążenie, ale także odzyskuje kontrolę nad swoimi finansami. Przez lata zaoszczędzi tysiące euro na odsetkach. Nawiasem mówiąc, nasz artykuł na temat porównywania pożyczek pokazuje, jak znaleźć najlepsze oferty.

Przykład 3: Pragnienie pani Weber, aby szybciej wyjść z długów

Pani Weber ma wszystko pod kontrolą. Jej pozostały dług wynosi 10 000 euro z solidną stopą procentową w wysokości 5%. Do spłaty pozostało jeszcze 48 miesięcy. Niedawno dostała podwyżkę i chce wykorzystać te pieniądze, aby szybciej pozbyć się długu. Jej cel: szybciej uwolnić się finansowo i zaoszczędzić na odsetkach.

Decyduje się na zmianę harmonogramu spłaty zadłużenia, skracając okres spłaty do 36 miesięcy. Stopa procentowa pozostaje taka sama, ale wpływ na całkowite koszty jest ogromny.

- Pierwotny okres spłaty (48 miesięcy): Ostatecznie za swoją pożyczkę zapłaciłaby łącznie około 11 050 euro.

- Skrócony okres (36 miesięcy): Dzięki nowemu planowi całkowite koszty spadają do około 10 780 euro.

Oczywiście, jej miesięczna rata nieznacznie wzrośnie. Ale w ostatecznym rozrachunku oszczędza prawie 270 euro na odsetkach i jest wolna od długów o cały rok wcześniej. Przykład ten w imponujący sposób pokazuje, że restrukturyzacja zadłużenia jest nie tylko narzędziem do obniżenia rat, ale także do strategicznego przyspieszenia spłaty.

Co warto wiedzieć o kosztach i pułapkach

Restrukturyzacja zadłużenia często wydaje się idealnym rozwiązaniem na papierze – i w wielu przypadkach tak właśnie jest. Ale dotarcie do celu może wiązać się z kilkoma nieoczekiwanymi pułapkami. Pomyśl o tym jak o skrócie, który wygląda świetnie na mapie, ale w rzeczywistości jest pełen wybojów. Jeśli znasz te przeszkody, możesz je umiejętnie ominąć i upewnić się, że cały wysiłek naprawdę się opłaci.

Zdecydowanie największą przeszkodą na tej drodze jest często tak zwana kara za wcześniejszą spłatę. Słowo to brzmi niezręcznie, ale idea stojąca za nim jest dość prosta: jest to rodzaj rekompensaty dla starego banku, ponieważ traci on odsetki w wyniku wcześniejszej rezygnacji.

Sedno sprawy: prawidłowe oszacowanie kary za wcześniejszą spłatę kredytu

Wyobraź sobie, że zawarłeś umowę na telefon komórkowy na 24 miesiące. Jeśli chcesz zrezygnować po roku, operator obciąży Cię opłatą za utracony dochód. Twój bank myśli bardzo podobnie. Zaplanował dochód z odsetek na cały okres kredytowania. Jeśli zrezygnujesz z kredytu wcześniej, poniesie stratę finansową, którą będzie musiał zwrócić.

Bank nie może tu jednak postępować całkowicie arbitralnie. Ustawodawca wyznaczył wyraźne górne limity, które mają chronić konsumentów:

- 1,0% pozostałego zadłużenia: Jeśli stary kredyt jest nadal niespłacony przez ponad rok, bank może zażądać maksymalnie 1,0% pozostałej kwoty kredytu jako rekompensaty.

- 0,5% pozostałego zadłużenia: Jeśli pozostały okres jest krótszy niż jeden rok, ta maksymalna stopa procentowa jest nawet zmniejszona do zaledwie 0,5%.

Zanim więc podpiszesz cokolwiek nowego, pierwszym i najważniejszym krokiem jest poproszenie starego banku o dokładną kwotę wykupu, która zawiera już karę za wcześniejszą spłatę. Tylko w ten sposób można prawidłowo obliczyć, czy oszczędności na odsetkach od nowej pożyczki z łatwością zwrócą te koszty.

Uwaga: ukryte opłaty w nowej umowie pożyczki

Masz na stole świetną ofertę z kusząco niskim oprocentowaniem? Gratulacje! Poświęć jednak chwilę na przeczytanie drobnego druku w nowej umowie. Czasami czają się tam dodatkowe koszty, które zjedzą Twoje miłe oszczędności.

Zwróć uwagę na opłaty manipulacyjne, opłaty za zarządzanie kontem lub drogie usługi dodatkowe. Dobrze przygotowany wniosek kredytowy pomaga uniknąć takich pułapek od samego początku. W naszym przewodniku na temat prawidłowego finansowania pokazujemy, jak znacznie zwiększyć swoje szanse na pomyślne rozpatrzenie wniosku.

Zmiana harmonogramu spłaty zadłużenia jest opłacalna tylko wtedy, gdy całkowity koszt nowej pożyczki – tj. obejmujący wszystkie opłaty i karę za wcześniejszą spłatę – jest niższy niż kwota, którą musiałbyś zapłacić za starą pożyczkę.

Nawiasem mówiąc, zasada ta nie jest wyłącznie kwestią prywatną. Nawet niemiecki rząd stosuje restrukturyzację zadłużenia na wielką skalę, aby zoptymalizować swoje finanse. Federalna Izba Obrachunkowa poinformowała niedawno o podwojeniu autoryzacji kredytowej na nieplanowaną zmianę harmonogramu spłaty zadłużenia do 30 miliardów euro, ponieważ wolumen ten szybko rośnie. Pokazuje to, że zastąpienie drogiego długu tańszym długiem jest inteligentną strategią gospodarczą – zarówno dla rządów, jak i dla Ciebie.

Pułapka kosztów ubezpieczenia długu rezydualnego

Kolejną kwestią, która powinna sprawić, że zakłujesz uszy, jest ubezpieczenie od zadłużenia rezydualnego (w skrócie RSV). Kiedy zaciągasz nową pożyczkę na restrukturyzację zadłużenia, często jesteś gorąco zachęcany do wykupienia nowej, zwykle dość drogiej polisy ubezpieczeniowej w tym samym czasie. Zaleca się tutaj bezwzględną ostrożność.

Przed podpisaniem umowy zapoznaj się z tymi trzema punktami:

- Czy naprawdę tego potrzebuję? Sprawdź, czy nie jesteś już objęty innym ubezpieczeniem, na przykład terminowym ubezpieczeniem na życie lub ubezpieczeniem od niezdolności do pracy. Dodatkowe ubezpieczenie od następstw nieszczęśliwych wypadków jest często po prostu zbędne.

- Czy mogę zabrać ze sobą stare ubezpieczenie? Czasami możliwe jest po prostu przeniesienie ochrony starego kredytu na nowy. Jest to prawie zawsze korzystniejsza opcja.

- Ile kosztuje zabawa? Jeśli nowe ubezpieczenie jest nieuniknione, pamiętaj o uzyskaniu ofert porównawczych. Różnice w cenach są często ogromne.

Na tym etapie nie należy ulegać presji. Niepotrzebne lub zbyt drogie ubezpieczenie zadłużenia rezydualnego może zniweczyć wszystkie oszczędności. Dzięki tej wiedzy jesteś jednak dobrze przygotowany, aby uniknąć typowych pułapek i podjąć naprawdę mądrą decyzję dotyczącą swoich finansów.

Twoja mapa drogowa do udanej restrukturyzacji zadłużenia: wyjaśniona krok po kroku

A teraz zaczynajmy. Zdałeś sobie sprawę, że restrukturyzacja zadłużenia może być dla Ciebie prawdziwą szansą i jesteś gotowy, aby zacząć. Doskonale! Wezmę cię za rękę i przeprowadzę przez cały proces – od wstępnej, uczciwej inwentaryzacji po ostateczną spłatę starych pożyczek. Pomyśl o tym przewodniku jak o osobistej nawigacji satelitarnej, która bezpiecznie doprowadzi Cię do finansowego celu.

Cała trasa podzielona jest na pięć logicznych i łatwo przyswajalnych etapów. Oznacza to, że zawsze masz pełny przegląd sytuacji i możesz mieć pewność, że podejmujesz właściwą decyzję.

Krok 1: Analiza przepływów pieniężnych – uczciwa inwentaryzacja

Zanim zaczniesz szukać nowych ofert, musisz dokładnie wiedzieć, na czym stoisz. Absolutna jasność co do swoich finansów jest podstawą wszystkiego, co nastąpi później. Weź kartkę papieru i długopis lub arkusz kalkulacyjny i wypisz wszystkie swoje pożyczki i zobowiązania.

Zapisz te punkty dla każdej pożyczki z osobna:

- Pożyczkodawca: W którym banku lub firmie udzielana jest pożyczka?

- Obecne zadłużenie rezydualne: Ile pieniędzy należy jeszcze spłacić?

- Rzeczywista roczna stopa oprocentowania: Ile naprawdę kosztuje pożyczka? Efektywna stopa procentowa ma kluczowe znaczenie!

- Miesięczna rata: Jaką kwotę przelewasz co miesiąc?

- Pozostały okres: Ile miesięcy pozostało do ostatniej raty?

Ten przegląd to czyste złoto. Od razu widać, gdzie czają się największe pożeracze pieniędzy i ile musi wynieść nowa pożyczka, aby wszystko spłacić.

Krok 2: Zapytaj o dokładną kwotę wykupu

Uzbrojony w sfinalizowaną listę, zadzwoń do swoich obecnych banków. Zapytaj o dokładną kwotę spłaty w określonym dniu w najbliższej przyszłości. Kwota ta jest często nieco wyższa niż pozostały dług na liście.

Jaki jest tego powód? Możliwa kara za wcześniejszą spłatę, którą już omówiliśmy. Tylko wtedy, gdy znasz dokładną kwotę należną za pełną spłatę, możesz później wykonać obliczenia matematyczne i wiedzieć, ile naprawdę zaoszczędzisz.

Krok 3: Porównuj oferty jak profesjonalista

Teraz nadchodzi najbardziej ekscytująca część: polowanie na najlepszą ofertę. Upewnij się, że korzystasz z niezależnego kalkulatora porównawczego online. Ten krok jest absolutnie niezbędny, aby w pełni wykorzystać potencjał oszczędności wynikający ze zmiany harmonogramu spłaty zadłużenia.

Dobre porównanie jest zawsze niewiążące i neutralne dla SCHUFA. Oznacza to, że możesz przeanalizować różne scenariusze bez żadnego ryzyka. Zapytania te nie mają negatywnego wpływu na zdolność kredytową.

Dokonując porównania, nie patrz tylko na samą stopę procentową. Zwróć również uwagę na elastyczne warunki, takie jak możliwość dokonywania nieplanowanych spłat bez opłat. Jeśli przeglądasz różne opcje, nasz przewodnik porównania pożyczek jest cenną pomocą w znalezieniu prawdziwych perełek wśród ofert.

Krok 4: Aplikacja cyfrowa – bardzo prosta

Znalazłeś idealną ofertę? Świetnie! W dzisiejszych czasach proces aplikacji jest zazwyczaj całkowicie cyfrowy i naprawdę prosty. Wypełniasz wszystko online i bezpośrednio przesyłasz niezbędne dokumenty.

Z reguły bank wymaga następujących dokumentów:

- Dowód dochodu: Ostatnie odcinki wypłaty lub ostatnie zawiadomienie o naliczeniu podatku.

- Wyciągi bankowe: Aby bank mógł śledzić Twoje dochody i wydatki.

- Istniejące umowy pożyczki: Umowy pożyczek, które chcesz umorzyć.

- Dowód tożsamości: Zwykle odbywa się to szybko za pomocą Video-Ident na telefonie komórkowym lub w tradycyjny sposób za pomocą Post-Ident.

Nowy bank sprawdzi Twoje dokumenty i da Ci zielone światło, jeśli decyzja będzie dla Ciebie korzystna – często w ciągu zaledwie kilku godzin.

Krok 5: Oprzyj się, zrelaksuj i weź głęboki oddech

Po zatwierdzeniu wniosku możesz usiąść wygodnie i zrelaksować się. Wykonałeś swoją część. Nowy bank przejmie teraz obsługę klienta i skontaktuje się bezpośrednio z dawnymi wierzycielami.

Przekazuje dokładne kwoty spłaty i wykupuje wszystkie stare pożyczki. Efekt? Od teraz płacisz tylko jedną, korzystniejszą ratę jednej osobie kontaktowej. Z powodzeniem zrestrukturyzowałeś swoje zadłużenie, uporządkowałeś finanse i znacznie zmniejszyłeś miesięczne spłaty. Zrobione

Podsumowanie: Jak teraz zoptymalizować swoje finanse?

Nasza podróż przez świat optymalizacji kredytowej dobiegła końca i jedno stało się jasne: Restrukturyzacja zadłużenia jest prawdziwym potężnym narzędziem, ale tylko wtedy, gdy używasz go mądrze. Przy odpowiednim podejściu można przekształcić drogie stare długi w możliwą do zarządzania i znacznie łatwiejszą finansowo przyszłość.

Potraktuj to jako gruntowne wiosenne porządki w swoich finansach. Wyrzucasz śmieci, reorganizujesz się i wyrzucasz zbędny balast za burtę. Największe korzyści są oczywiste: miesięczne obciążenie jest zauważalnie zmniejszone, odzyskujesz przegląd sytuacji i w końcu bierzesz planowanie finansowe z powrotem w swoje ręce.

Twoja droga do ulgi finansowej

Restrukturyzacja zadłużenia nie musi być skomplikowanym wyczynem siłowym. Postrzegaj ją jako świadomą decyzję mającą na celu poprawę sytuacji finansowej. Kluczowe powody, dla których warto wybrać tę drogę, można szybko podsumować:

- Obniżenie kosztów odsetkowych: Zamieniasz stary, drogi kredyt na nowy, na znacznie lepszych warunkach. To pieniądze, które co miesiąc zostają w Twojej kieszeni.

- Pożyczki wiązane: Zamiast wielu małych, mylących rat, masz tylko jedną. Zapewnia to porządek i przewidywalność.

- Zyskaj elastyczność: Dostosuj okres i ratę do swojego obecnego życia. Niezależnie od tego, czy chcesz szybciej uwolnić się od długów, czy po prostu zmniejszyć miesięczne spłaty.

Oczywiście istnieją potencjalne przeszkody, takie jak kara za wcześniejszą spłatę. Jak jednak wykazaliśmy, w zdecydowanej większości przypadków oszczędności wynikające z niższych stóp procentowych są znacznie wyższe niż te jednorazowe koszty. Kluczem do sukcesu jest uczciwe i przejrzyste porównanie ofert.

Nie czekaj dłużej, aż wysokie stopy procentowe pochłoną Twoje ciężko zarobione pieniądze miesiąc po miesiącu. Najlepszy czas na działanie jest właśnie teraz.

Pierwszy krok jest często najważniejszy – i na szczęście również najłatwiejszy. Uzyskaj jasny przegląd swoich obecnych umów. Skorzystaj z niezależnego kalkulatora kredytowego, takiego jak ten od Finanz-Foxaby czarno na białym zobaczyć swój osobisty potencjał oszczędności.

Rozpocznij porównanie już dziś i znajdź odpowiedniego partnera, który będzie Ci towarzyszył na drodze do optymalizacji finansowej. Zrób pierwszy krok w kierunku przyszłości z większą wolnością finansową i zauważalnie mniejszym stresem.

Wciąż masz pytania? Oto odpowiedzi.

Po uzyskaniu tych wszystkich informacji nadal możesz mieć jedno lub dwa pytania kłębiące się w Twojej głowie. Jest to całkowicie zrozumiałe, ponieważ restrukturyzacja zadłużenia jest ważną decyzją finansową. Poniżej wyjaśniamy najczęściej zadawane pytania, z którymi spotykamy się wielokrotnie podczas naszych sesji doradczych, abyś na koniec miał pełną jasność.

Czy zmiana harmonogramu spłaty zadłużenia wpłynie na mój wynik SCHUFA?

Tutaj mogę cię uspokoić. Chociaż sam wniosek o pożyczkę może spowodować minimalny, tymczasowy spadek punktacji w krótkim okresie, szybko się o tym zapomina. W dłuższej perspektywie sprytnie zarządzana zmiana harmonogramu spłaty zadłużenia prawie zawsze ma pozytywny wpływ na wynik SCHUFA. Dlaczego? Ponieważ wykazujesz się odpowiedzialnością finansową i przezornością.

Jeśli połączysz kilka pożyczek w jedną, a następnie obsłużysz ją na czas, zasygnalizujesz SCHUFA: „Mam swoje finanse pod kontrolą”. Z ich punktu widzenia dobrze zarządzana pożyczka jest znacznie lepsza niż nieuporządkowany stos mniejszych długów. W rezultacie Twoja zdolność kredytowa może ulec znacznej i trwałej poprawie.

Pojedyncza, czysto spłacona pożyczka wysyła silny sygnał do przyszłych pożyczkodawców: aktywnie zarządzasz swoimi długami i jesteś wiarygodny. Jest to często na wagę złota w przypadku późniejszych projektów finansowania.

Czy mogę również refinansować mój kredyt hipoteczny?

Tak, jak najbardziej! Szczerze mówiąc, jest to jedno z najmądrzejszych posunięć finansowych, jakie można wykonać. Spłata stale wykorzystywanego kredytu w rachunku bieżącym jest jednym z najskuteczniejszych natychmiastowych środków, jakie można podjąć, aby przywrócić swoje finanse na właściwe tory.

Pomyśl o tym: Odsetki od kredytów w rachunku bieżącym są często astronomicznie wysokie, często dwucyfrowe. Każdy dzień, w którym Twoje konto jest na minusie, kosztuje Cię pieniądze. Zamień ten drogi kredyt w rachunku bieżącym na uczciwą pożyczkę ratalną, oszczędzaj odsetki od pierwszej chwili i zamień kosztowny stały dług w możliwą do zarządzania, przewidywalną spłatę.

Jak długo faktycznie trwa zmiana harmonogramu spłaty zadłużenia?

Na szczęście minęły już czasy, gdy na decyzję banku trzeba było czekać tygodniami. Dzięki nowoczesnym, cyfrowym procesom wszystko jest teraz przyjemnie szybkie. Zwykle działa to w następujący sposób:

- Zapytanie i natychmiastowa kontrola: składasz zapytanie online i często otrzymujesz wstępną informację zwrotną już po kilku minutach.

- Przesyłanie dokumentów: Wystarczy przesłać cyfrowo niezbędne dokumenty, takie jak zaświadczenia o zarobkach.

- Ostateczna weryfikacja i wypłata: Bank przeprowadza ostateczną weryfikację, a następnie rozpoczyna spłatę starego kredytu.

Podsumowując, od pierwszego kliknięcia do zakończenia przetwarzania zwykle mija od 3 do 7 dni roboczych. Oznacza to, że możesz skorzystać z lepszych warunków w bardzo krótkim czasie.

Czy jesteś gotowy przejąć kontrolę nad swoimi finansami i skorzystać z niższych stóp procentowych? W Finanz-Fox znajdziesz nie tylko przejrzyste kalkulatory porównawcze, ale także osobistych doradców, którzy będą Ci towarzyszyć na tej drodze.

Rozpocznij niewiążące porównanie pożyczek już teraz na finanz-fox.de